丢掉“利润王”称号,华润置地坐不住了

新晋的“利润王”——华润置地,没能守住这一宝座。

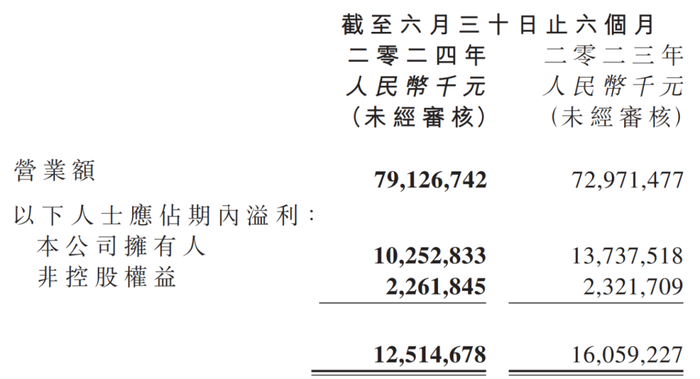

最新财报显示,今年上半年,华润置地股东应占溢利为102.5亿元,同比下降25.4%。与其自身相比,这是自2018年以来,华润置地的中期股东应占溢利下滑幅度首次超过20%。

放到行业中来看,中海于2024年上半年实现股东应占溢利103.1亿元,超越了华润置地的102.5亿元。

在短暂成为“利润王”两年后,华润置地就这样又被中海反超。

当前,同为央企的保利发展已经逆势冲入行业TOP1的位置、中海夺回“利润王”称号。接下来,华润置地该如何保证在央企开发商中的辨识度?

1、利润降幅创记录,机构下调目标预期

8月28日早间,华润置地披露2024年上半年财报,报告期内实现营业额791.3亿元,同比增长8.4%;股东应占溢利102.5亿元,同比下降25.4%。

拉长时间来看,这是华润置地自2018年以来,首次中期股东应占溢利下滑幅度超过20%,创下近7年来的最大降幅。

而华润置地的利润出现如此明显的下滑,与房地产开发业务的利润下滑不无关系。

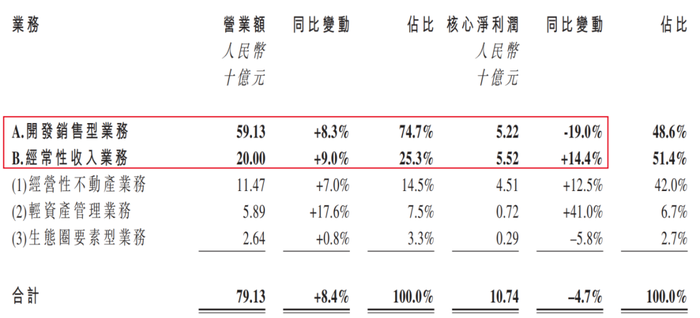

公开资料显示,华润置地共有两大类型业务,分别为开发销售型业务和经常性收入业务。其中,开发销售型业务就是房地产开发,是公司的主力业务,贡献7成以上的收入。

如今,这项主力业务反而成了“拖累”。2024年上半年,其开发销售型业务贡献了591.3亿元营业额,同比增长8.3%;核心净利润却同比下滑19.0%至52.2亿元。

与此同时,仅贡献了四分之一收入的经常性收入业务支撑起了华润置地利润的半壁江山。上述同期,这一业务的核心净利润为55.2亿元,同比增长14.4%。

其实,对于开发销售型业务,华润置地已经明确要求“降本增效”。在财报中,其表示要强化生产运营精益化管理,坚决做优存量、化解风险,强化成本管控,提升开发效率。

但近年来,华润置地的开发销售型业务的毛利率呈现出“断崖式”下滑的状态。财报显示,2023年上半年,其开发销售型业务毛利率同比下降5.8个百分点至17.0%;到了2024年上半年,毛利率继续同比下挫4.6个百分点至12.4%。

短短两年时间,华润置地开发销售型业务的毛利率下挫超10个百分点,几近腰斩。

这自然而然地拉低了华润置地整体毛利率水平。财报显示,2024年上半年,其综合毛利率为22.3%。Wind数据显示,这是近10年来,华润置地中期销售毛利率首次跌破25%。

尤为值得注意的是,在股东应占溢利被华润置地超越两年之后,中海再次反超。2024年上半年,中海的股东应占溢利高出华润置地约0.6亿元,华润置地新晋“利润王”的称号不保。

对于华润置地交出的这份成绩单,投资者似乎并不满意。

在披露业绩的当天,华润置地收获了一根阴线。Wind数据显示,8月28日,华润置地收跌5.22%。

其实,在华润置地披露财报之前,就已经有投资机构下调了其目标价。7月31日及8月7日,NOMURA、Morgan Stanley分别对华润置地维持了买入、增持评级,与此同时将其最高目标价分别下调28.18%、10.59%。

而在业绩披露之后,国信证券下调了华润置地的盈利预测,预计2024-2025年,公司收入分别为2770亿元、2511亿元,原值为2901亿元、2875亿元;归母净利润则从304亿元、319亿元分别下调至260亿元、263亿元。

2、力争行业前四,狂揽营销健将

大约半年前的2023年业绩会上,华润置地管理层还表示,房地产行业已经过了单纯追求规模增长的阶段,华润置地也不追求单纯的规模增长。

21世纪经济报道称,彼时,华润置地执行董事、首席财务官郭世清在投资者业绩说明会明确,因为市场变化比较大,所以在销售方面目前没有做进一步的指引。

但对于规模,华润置地依然有渴望。

财报显示,2024年上半年,华润置地实现签约面积521万平方米,同比减少25.7%;签约额1247.0亿元,同比下降26.7%,保持行业第四的位置。

不过,「界面新闻·创业最前线」根据多家房企披露的2024年前6月销售额计算,华润置地以不到20亿元的差距落后于绿城中国,位居行业第五位。

而华润置地方面告诉「创业最前线」,公司在计算排名时,是以克而瑞全口径销售额榜单来计算,将绿城中国的代建业务销售额剥离。

而绿城中国披露的数据显示,2024年1-6月,去掉代建业务之后的合同销售金额约854亿元,的确不敌华润置地。

无论销售额如何计算、排序,都侧面反应出华润置地对于规模的向往。8月28日,在2024年上半年业绩说明会上,郭世清明确表示,公司2024年全口径签约额保持行业前四,但不能给出具体数字要求。

其实,过去两年时间,华润置地一直在土地市场狂飙。

「创业最前线」梳理发现,2019年至2021年期间,华润置地每年新增土地的总地价上千亿。自2021年下半年以来,房地产市场进入下行周期,但华润置地仍旧没有停下扩张的脚步。

2022年,集团以权益地价1102.0亿元摘取71宗土地;2023年,又以权益对价1118亿元增持了68宗土地。

克而瑞数据显示,在2022年、2023年的新增土地排行榜上,华润置地牢牢占据行业TOP3的位置。

除此之外,华润置地还在揽入营销健将。近日,有消息称,万科的嘉兴、南京、宁波三位区域营销总今年已经入职华润置地,而这三位营销总所带领的区域业绩曾为万科贡献了不俗的销售业绩。

坦率而言,想要弯道超车的企业不在少数,曾经的房企巨无霸恒大、碧桂园都是后来居上的代表。

只不过,今年房地产延续了“寒冷”的氛围。国家统计局数据显示,2024年上半年,新建商品房销售额47133亿元,下降25.0%,其中住宅销售额下降26.9%。另据国信达数据,2024年上半年,全国32个大中城市成交面积同比3涨29跌。

在这样的情况下,华润置地自然也无法逃脱房地产下行周期带来的冲击。当项目转化不再轻松,反而导致华润置地在房地产开发上变得左支右绌——连续两年的大规模拓储没有带来相应的高回报,利润反而一跌再跌。

如今,华润置地明显在收缩投资。2024年上半年,华润置地仅耗资183.3亿元(权益地价)摘取了11宗土地,分别同比下滑74%、69%。

3、高管屡爆丑闻,品牌形象遭冲击

实际上,华润置地的“烦恼”不仅局限于经营业务上,还有品牌形象。

随着房地产市场进入新阶段,购房者置业愈发理性,更加看重房企品牌、产品力、交付力等方面。就像中指院所说,中国房地产已经迈入精细化、专业化运营阶段,而品牌竞争力能够推动优质资源加速向品牌企业聚集。

就在品牌形象变得愈发重要之时,华润置地的高管却接连爆出丑闻。

据多家媒体报道称,7月,时任华润置地中西部大区总经理陈刚因涉嫌暴力侵犯女下属,被警方带走调查。据悉,陈刚是华润置地的一位“老将”,曾在华润置地多个大区担任过要职。

而这不是陈刚第一次爆出负面新闻。早在2020年,陈刚任华润置地华东大区总经理时,曾与中海、万科等共同闹出“围标丑闻”,并一度被上海警方带走调查。

就在陈刚事件发生前的6月,华润置地前董事会主席、首席执行官唐勇一审被四川省绵阳市中级人民法院判犯受贿罪,处有期徒刑15年,并处罚金500万元。

除了高管之外,华润置地关联公司的子公司也频频陷入被罚的窘境。

其中,今年6月,润悦雅园开发企业北京润悦置业有限公司因未在房屋销售场所、房屋买卖合同中明示所售房屋的供热单位及供热计量收费方式等基本信息,违反相关规定,被处以1.5万元罚款。企查查资料显示,穿透股权后,北京润悦置业为华润置地关联公司超智资源有限公司全资子公司。

今年2月,信用中国(云南昆明)网站披露,昆明华润置地三联置业有限公司在“华润拓东商务中心(KCGD2017-2-A1号地块)”未按规划审批要求进行建设,违反了相关规定,被处以27.84万元的行政处罚。企查查资料显示,这家公司由超智资源有限公司间接持有60%股权。

除此之外,在今年1月,汕头市华润置地地产发展有限公司因未取得许可设置16处广告设施,被罚款6.4万元。而企查查资料显示,这家企业由华润置地控股有限公司的母公司Boom Go Group Limited持有51%股权。

不仅如此,华润置地的多个项目更是频频爆出质量问题。

人民网留言板显示,有业主投诉称,今年5月,杭州市杭珹未来中心项目经过验房发现许多质量问题,发现房间天花板漏水新质量问题,余杭区住建局确认反映的问题基本属实。而这个项目的开发商就包括华润置地。

另外,南方都市报在报道中提及有消息称,华润置地的上海前滩润璟项目业主曾投诉降标减配问题,对公区效果、工程质量、施工标准、防水和家电质保、超低能耗、泛光照明等问题提出了质疑。

这一张又一张的罚单、一项又一项的维权,无疑正消耗着华润置地在消费者心里的形象。

只能说,在力争规模保持在行业前四位置的同时,华润置地是否也应该分一部分心思在管理和产品之上,以彰显央企的责任担当?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com