携程:在拉胯和疯狂批判之间,中概终于有了一个正常的。

北京时间8月27日上午,携程集团在美股市场后公布了2024财年第二季度财务报告。综上所述,国内业务强劲出入境&海外业务相互对冲下,收入和预期基本一致。然而,在non-GAAP规格下,利润释放明显高于预期,具体要点如下:

1、整体收入方面,本季携程实现净收入128亿元(去除增值税),与预期相比,同比增长13.6%。与上个赛季相比,增长了近30%,本季度收入增速明显下降,分为国内和出入境&海外业务各自来看:

在国内业务中,企业披露本季度国内网站酒店预订金额同比增长20%左右,但是这些酒店包括当地酒店和国内预定的出境住宿。所以,国内酒店 预定 在mid上增长的概率很大。-teens。

相比之下,本季度出境旅游住宿及机票 预定 金额已经恢复到19年同期的100%以上。。纯海外旅游业务收入同比增长70%。上半年入境游客数量同比增长150%。

可以清楚地看到,虽然国内本地游逐渐回归正常状态,但出入境和纯海外游的快速增长在一定程度上填补了国内业务的放缓。

2、根据财务报告披露的盈利规格,酒店预订业务利润同比增长近20%,与上个赛季相比,9pct放缓了,但是还算不错保持良好的增长。但是票务业务的收入增长率直接下降到1.2%,接近零增长。结合企业的解释,主要是机票价格的下跌和保险捆绑销售的减少导致票务收入增速的大幅下降。

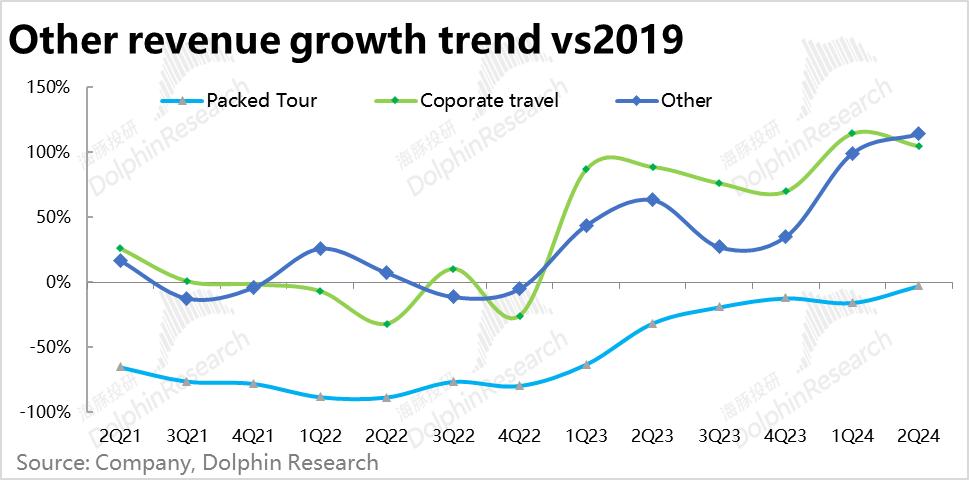

它的业务,以与19年同期相比,以广告为主的其他收入增长了114%,进一步高于上季的99%,是新业务中增长最为强劲的。可以看出,企业在促进高利润广告业务方面取得了良好的进步,对公司的利润也将有比收入更大的贡献。

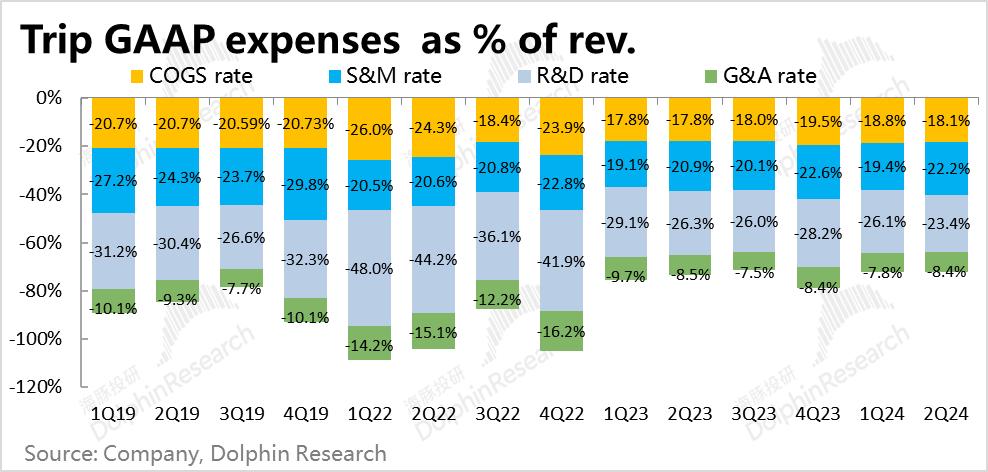

3、费用方面,本季与支出28.4亿元相比,营销费用同比增长20%左右,明显高于收入增长率。可以看出,在国内业务放缓和海外&出入境业务拓展的需求下,企业的营销支出确实有一定的压力。但是,当营销投入明显增加时,其它费用的支出仍然比较谨慎。R&D费用同比下降近2%,管理费用同比增长仅6%。总体来看,在较大的营销费用和较低的R&D和管理费用相对冲之后,总经营费用与市场预测基本一致。

4、盈利能力,GAAP规格,由于实际利润、利润率和运营成本与市场预期差别不大,因此与预期的34.8亿相比,GAAP规格下的营业利润为35.6亿元。

但在Non-在GAAP规格下,加上本季度6.7亿元的股权激励费用(上季度4.5亿元),实际经营利润42亿元也略微超过了市场预期的40亿元。

海豚投研观点:

从严格的角度来看,携程本季度的财务报告并不是一个非常强劲的表现,收益只是符合预期,增速在增长数量下明显下降。GAAP规格下的营业利润只略高于预期,环比增速不大,利润率环比持平,不超出预期。

然而,它的稀缺性在于,在本季度海豚投资研究覆盖几乎所有泛消费板块的公司的业绩或多或少都在“雷霆万钧”的范围内,收入增长大多不如预期明显减弱。携程在达到标准交付预期的同时,释放的收益也高于预期,可以算是稀缺的高质量答卷。

背后的逻辑是,随着国内需求的减弱,如携程等整个泛酒旅游市场,携程可以得益于出入境航班&旅游需求的恢复,以及我们最近与多个国家开放免签证的优惠政策。所以,通过快速修复出入境&海外旅游需求,在很大程度上对冲了国内业务的疲软。与此同时,由于出入境&海外旅游的客户数量较多,平台的变现空间较大,也有助于公司的利润释放。这一表现基本上验证了市场相对看久的逻辑。

而这个薄弱环节——几乎零增长的机票业务——背后的一个原因就是携程降低了保险等捆绑X产品的销售力度。在海豚君看来,一些企业在整体业务开放的情况下,主动选择更好地平衡平台机票实现与客户体验的矛盾,并不是一个非常严重的坏消息。

展望未来,企业预计下一季度国内业务收入增速将进一步放缓,尤其是客户订单数量。(ADR)角度。然而,同样,与第二季度相比,出入境业务的修复水平将进一步提高,纯海外业务(Trip.com)同时也将保持高双位数的增长。两者相对冲下,下一季度的增长将与本季度大致持平,利润将进一步上升。

从估值的角度来看,由于之前的大幅回调,24年税后经营利润对应的企业盘前市值约为17x。与其他中概相比,这个估值并不便宜,但考虑到携程“前瞻性”的出入境&海外业务布局,以及少数业绩相当不错的稀缺性,并不贵。后续股价表现还是要看海外业务能否交付比预期更强的增长和利润。

回购方面,本季企业回购3亿美元,略低于本期市值的1%。与其他中概回购相比,公司目前的市值并不明显被低估,回购的迫切性也不高。据管理层介绍,目前公司回购更多是为了对冲股权激励而稀释股份。

下面是详细的评价

第一,国内趋于平静,但有海外接力,不必惊慌。

整体表现,本季携程实现净收入128亿元(去除增值税),与预期相比,同比增长13.6%。随着数量的增加,与上个赛季相比,增长了近30%,本季度收入增速明显下降,仍是对国内整体酒旅需求趋于正常的验证。

国内酒类旅游需求放缓,但出入境旅游明显复苏是市场对本季度业绩的共识和默认判断,那么实际情况如何?

第一,在国内业务上,携程本季度国内网站酒店预订金额同比增长20%左右,这些酒店包括本地酒店和国内预定的出境住宿。换言之,国内酒店预定额增长率仅为mid。-teens。

相比之下,本季度出境旅游住宿和机票预定金额已恢复到19年同期的100%以上。。纯海外旅游业务收入同比增长70%。同时,上半年入境游客数量同比增长150%。

可以看出,虽然国内本地游确实在逐步回归正常状态,但出入境和纯海外游都有着相对优异的增长,在一定程度上填补了国内业务的放缓。

根据财务报告披露的盈利规格,酒店预订业务利润同比增长近20%,与上个赛季相比,9pct放缓了,但是仍然保持着良好的增长速度。但是票务业务的收入增长率直接下降到1.2%,接近零增长。结合企业解释和行业反馈,票价的大幅下跌应该是票务业务增速暴跌的原因之一。另外,根据企业的解释,本季度机票捆绑保险销售的情况也有所下降,这也是收入增长放缓的原因之一,但也有助于提升消费者体验。

第二,广告业务的增长仍然不俗

除上述两项支柱业务外,携程还有三项业务:

1)与19年同期相比,商务旅游业务增长约105%,较上季度增长115%略有放缓。作为公司的主要新业务,商务旅游业务的规模比疫情前翻了一番,本季度的放缓也不是很大,说明商务旅游的需求弹性相对较弱。

2) 到目前为止,包装游商品与19年同期相比还低了2.5%,修复水平上赛季进一步提高,但显然仍然表现最弱。

3)以与19年同期相比,广告为主的其它收入增长了114%,幅度持续上升,在三大新业务中,增长最为强劲。可以看出,企业在广告业务方面仍然取得了良好的进步,而且广告业务的利润率非常高,对公司的利润将比收益率更大。

第三,营销费用的增长被其他杂费对冲,调整后净利润明显增加。

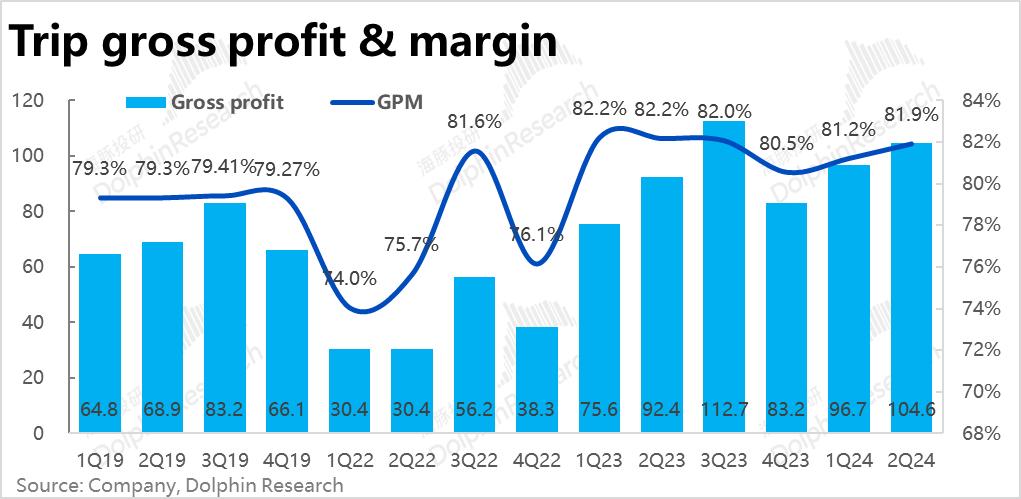

利润方面,本季携程的利润与81.9%相比,毛利率继续小幅上升0.7pct,虽然与23年的高点相比还有一点距离。,但是最近三个季度继续上升。海豚投研感觉这应该是出境业务比重上升的贡献,因为毛利率环比上升,这应该是更高的利润。。绝对利润率接近105亿,与市场预测完全一致,收入增长率与同比增长13%基本一致。

费用方面,本季与支出28.4亿元相比,营销费用同比增长20%左右,明显高于收入增长率。可以看出,在国内业务放缓和海外&出入境业务拓展的需求下,企业的营销支出确实有一定的压力。

然而,在营销投入明显增加的情况下,其它费用的支出仍然比较谨慎。R&D费用同比下降近2%,管理费用同比增长仅6%,而且这一季股权激励的支出达到3亿元,同比增长0.8亿元。

总体来看,在较大的营销费用和较低的R&D和管理费用相对冲之后,总经营费用与市场预测基本一致。

在GAAP规格下,由于实际利润、利润率和运营成本与市场预期差别不大,因此与预期的34.8亿相比,GAAP规格下的营业利润为35.6亿元。

但在Non-在GAAP规格下,加上本季度6.7亿元的股权激励费用(上季度4.5亿元),实际经营利润42亿元也略微超过了市场预期的40亿元。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com