东吴证券:给中国安全购买评级

东吴证券有限公司胡翔证券有限公司 , 葛玉翔 , 罗宇康 , 近日,武欣菁对中国安全进行了研究,并发布了《2024》调查报告 年中报告点评:新业务复苏带动价值和盈利指标全面改善。本报告对中国安全进行了买入评级,目前股价为 41.71 元。

中国安全 ( 601318 )

投资要点

事件:中国安全披露 1H24 绩效:集团实现归母运营利润 ( OPAT ) 达 784.82 亿元,同比小幅下降 年化运营0.6% ROE16.4%;实现归母净利润 746.19 亿元,同比增长 6.8%,与 OPAT 差异主要是基于短期投资的起伏(基于 2023 假设年底的长期投资收益率? 4.5%)为 -40.78 1亿元;寿产银三大核心业务总额 OPAT 达 795.65 亿元,同比增长 1.7%。具体来说,寿险 / 产险 / 银行 / 资管 / 技术部门属于母亲 OPAT 同比增速分别为 0.7%、 7.2%、 1.9%、-8.2% 和 -83.2%,其中受陆金控股利润连累科技板块,资产管理板块已经扭转了亏损巨大的泥潭。具体来说,寿险 / 产险 / 银行 / 资管 / 技术部门属于母亲 OPAT 同比增速分别为 0.7%、 7.2%、 1.9%、-8.2% 和 -83.2%,其中,由于陆金控股的利润给科技板块带来了麻烦,资产管理板块扭转了亏损较大的泥潭。企业计划向股东分配中期股息和每股现金 0.93 元,稍高于 OPAT 增速。业绩符合预期。

NBV 在高基数下继续增长,CSM 余额扭转下跌趋势企稳。1H24 实现 NBV 达 223.20 亿元,同比增长 11.0%。归因观点:1)NBV 新单同比下降 19.0%,但 NBV Margin 同比增长 6.5 个至 归功于持续深化,24.2%。 4 渠道 3 商品“战略,业务质量提高;2.1H24 个险 / 银保渠道 NBV 同比增加 人均个人保险10.8%/17.3% NBV 同比增加 36.0%,2Q24 最后一个保险代理人数量 34.0 万,环比首现企稳实属不易,1H24 代理收益达到 11,962 元╱人均每个月,接近历史水平。银保外部渠道业绩和产能同比提升 优于总盘水平的87.6%。银保外部渠道业绩和产能同比提升 优于总盘水平的87.6%。1H24 人寿保险和健康保险 CSM 余额为 7743.99 1亿元,自该指标披露以来首次止跌,得益于新业务贡献收窄、估计调整提升和预期调整提升。 CSM 减少摊销,指向未来利润释放动能的提升。

确保保险逐步走出巨亏泥潭。1H24 产险 OPAT 同比增加 归因方面7.2%:1. 承保利润同比增长 15.7%,得益于综合成本率(COR)同比减少 0.2 个 pct. 至 97.8% 并实现保险业务收入同比增长 3.9%;2. 总投资收益同比增长 6.7%;3.1H24 车险 / 非车辆(保证保险除外)/ 保证保险 COR 分别是 98.1%/95.5%/106.8%,同比 1.0/2.1/-10.9pct.,保证保险就像走出泥潭。

年度综合投资收益率接近各种精算假设水平。1H24 实现年化净化的保险资金投资组合 / 总 / 综合投资收益率 同比下降3.3%/3.5%/4.2% 0.2/ 上升 0.1/ 上升 0.1 %。净投资收益的压力主要是存量资产到期和新增固定收益资产到期收益率下降的影响。总 / 由于证券投资差价收入和公允价值变动,综合投资收益的改善和损益的大幅改善 FVOCI 由于类资产的积极贡献,期末企业 FVOCI 与年初相比,股票余额增加 17.7% 至 2060.35 亿元。

年化寿险和健康险 ROEV 达 15.4%。期末集团 / 寿险和健康险 EV 较年初增长 10.3% 和 6.2% 归功于 NBV 回暖、投资回报差异转正、债牛改善自由盈利市场价值调整、运营经验差异等奉献,期末每股的价值为 81.06 元,当前 A 股股价静态 PEV 仅为 0.51X,历史水平较低。

利润预测和投资评级:新业务复苏推动价值和利润指标全面提升。我们预计保持利润预测。 2024-26 年归母净利润为 1204、1541 和 1622 同比增长1亿元 40.5%、28.0% 和 保持“买入”评级5.2%。

风险提示:长期利率持续下降,资产管理业务板块扭亏不及预期。

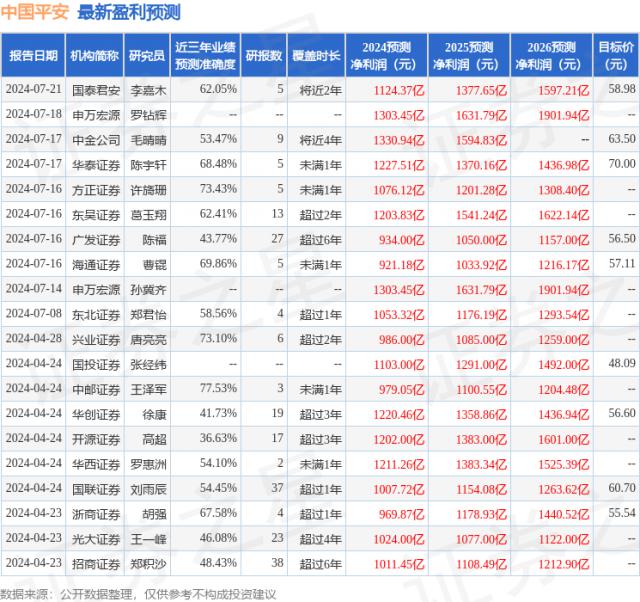

根据近三年发布的研究报告数据,中国邮政证券王泽军研究员团队对该股进行了深入研究,近三年平均预测准确度为 预测77.53% 2024 年度归属净利润为利润 979.05 十亿,根据现价转换预测。 PE 为 7.54。

最新的利润预测细节如下:

此股近期 90 天内共有 11 家庭机构给予评级,购买评级 11 家;过去 90 天内机构目标均价为 59.62。

本文由证券之星根据公开信息整理,由算法生成(网信算备) 310104345710301240019 号码)与本网站的立场无关。如果数据有问题,请联系我们。本文为数据整理,不构成任何投资建议。如果投资有风险,请慎重决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com