东吴证券:给报喜鸟买入评级

汤军东吴证券有限公司 , 最近,赵艺对报喜鸟进行了研究,并发布了《2024》调查报告 年中报告评论:Q2 环境波动业绩承压,坚持高质量可持续发展”,本报告对报喜鸟进行了买入评级,当前股价为 3.4 元。

报喜鸟 ( 002154 )

投资要点

企业公布 2024 年中报:24H1 营收 24.79 亿元 /yoy 归母净利润0.36% 3.44 亿元 /yoy-扣除非归母净利15.6% 3.04 亿元 /yoy-11.48%。分季度看,24Q1/Q2 收入各有比例 4.84%/-4.55%的归母净利润各有比例。 -2.09%/-38.32%,各自同比扣除非归母净利。 Q26%,6.93%/-44.26% 由于国内消费者信心不足和极端气候的影响,业绩压力下降。

哈吉斯保持稳定,乐飞叶持续快速增长。分品牌:24H11 报喜鸟 / 哈吉斯 / 宝鸟 / 乐飞叶 / 恺米切 &TB 每个收入都是同比的 -3.7%/ 0.3%/-2.3%/// 32.2%/-5.9%、每个收入都有自己的比例 乐飞叶品牌31%/35%/20%/6%/4%,得益于户外跑道高景气持续快速增长,哈吉斯保持了稳定的扩张工作,受消费环境影响,主品牌报喜鸟和宝鸟受到压力。截至 24H1 末报喜鸟 / 哈吉斯 / 乐飞叶店的数量分别是 807/467/80 家,各自较 23H1 末 22/ 36/ 17 家。分渠道:24H11 线上 / 直营 / 加盟 / 团购收入各有比例 -/3.3%/2.3%// 7.4%/-1.7%、各自占比 截至15%/41%/14%/22% 24H1 末直营 / 各加盟店各自加盟 816/956 家、较 23H1 末 70/ 32 家庭,加盟店扩张 经营改善促进收入增长。

利率同比上升,利率上升导致净利率下降。1)毛利率:24H1 同比 1.46pct 至 67.0%,各渠道毛利率同比上升,我们判断主要原因是坚持高质量可持续发展,不断控制折扣。费用率:24H1 期间费用比例同比 2.65pct 至 销售额为48.74% / 管理 / 研发 / 财务费用的比例各不相同 2.85/ 0.26/ 0.03/-0.49pct? 至 40.49%/7.17%/1.91%/-0.83%,由于开店相关费用增加,直营店费用刚度增加,导致销售费用增加,导致负经营杠杆。归母净利率:结合毛利率、费用率及其它损益变化(24H1 政府补贴同比下降 3102 万元),24H1 归母净利率同比 -2.62pct 至 13.87%。归母净利率:结合毛利率、费用率及其它损益变化(24H1 政府补贴同比下降 3102 万元),24H1 归母净利率同比 -2.62pct 至 13.87%存货: 24H1 末存货 10.7 亿元 /yoy-库存周转天数为1.05%。 7 天至 258 天啊,库存控制得很好。现金流量:24H1 经营活动现金流量净额 1.4 万元 /yoy-59%,主要原因是收到政府补贴减少,购买商品,上一年度员工奖金,渠道拓展和运营费用增加。截至 24H1 末流动资产 18.4 亿元 /yoy 22%。

利润预测与投资评级:企业是我国多品牌中高端男装领先企业,24H1 在低迷的市场环境下,收入略有增加。与此同时,中高端服装品牌的定位和折扣严格控制将继续实践,各种渠道的毛利率将进一步提高。然而,由于市场推广相关费用的增加,利润将承受压力。考虑到国内消费持续疲软,我们将 24-26 年归母净利估计值从 8.06/9.29/10.69 亿元下调至 6.54/7.42/8.31 亿元,对应 PE 分别是 8/7/6X,估值较低,保持“买入”评级。

风险提示:经济和消费疲软,小品牌培育期长等。

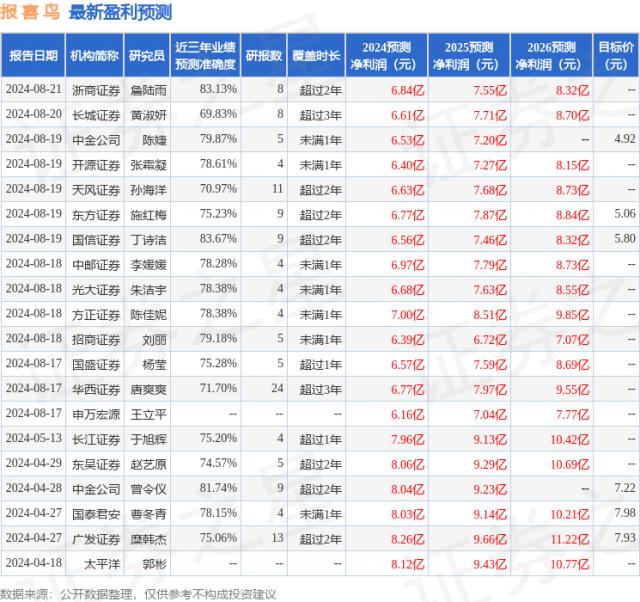

根据近三年发布的研究报告数据,国鑫证券丁诗洁研究员团队对该股进行了深入研究,近三年平均预测准确度高达 预测83.67% 2024 年度归属净利润为利润 6.56 十亿,根据现价转换预测。 PE 为 7.56。

最新的利润预测细节如下:

此股近期 90 天内共有 18 家庭机构给予评级,购买评级 16 家庭,加持评级 2 家;过去 90 天内机构目标均价为 6.46。

本文由证券之星根据公开信息整理,由算法生成(网信算备) 310104345710301240019 号码)与本网站的立场无关。如果数据有问题,请联系我们。本文为数据整理,不构成任何投资建议。如果投资有风险,请慎重决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com