随着业绩的回升,新洁能仍然存在隐患。 | 牛熊榜

出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

伴随着下游需求的逐步回升,新洁能在业绩上有了明显的提升;

虽然业绩有所提升,但下游汽车和光伏产业的景气度仍然较弱,市场难以给予高估值。

功率半导体涨价的消息频频传出后,新洁能作为龙头企业,最近发布了中期报告。龙头企业通常是其复苏趋势的风向标,因此市场非常关注这份中期报告。

从业绩来看,在复苏的背景下,新洁能的业绩出现了严重的复苏,但公司股价并没有如期上涨。归根结底,市场对新洁能的业绩可以算是喜忧参半。

那新洁能的这份财道喜在哪里?又担心在哪里?什么时候会成为新洁能被重视的新节点?

下游逐渐回暖,新洁能业绩有所提升

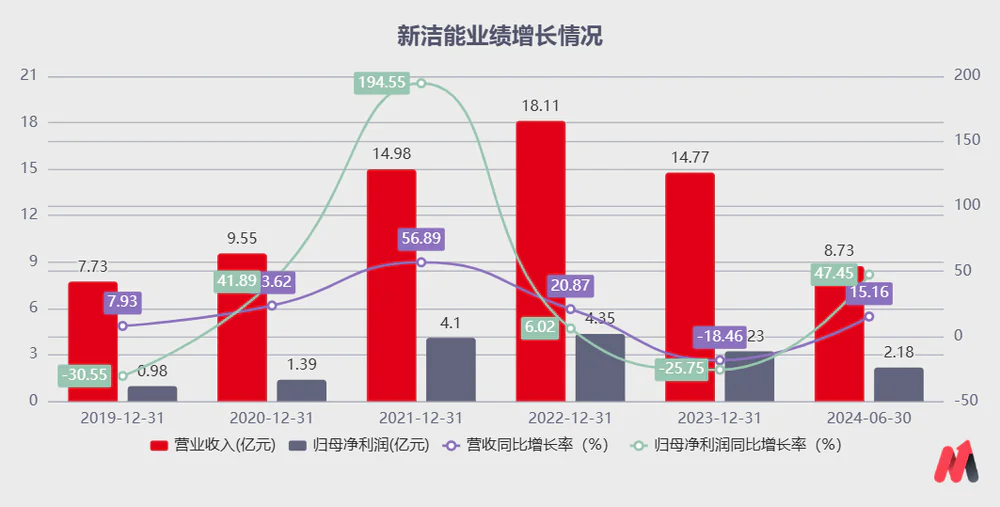

作为中国功率半导体行业的龙头企业,它的财务表现与大多数半导体企业相似。2023年业绩大幅下滑后,今年以来,随着下游的逐步复苏,新洁能的业绩逐渐回升。

2024年上半年,新洁能实现营收8.73亿元,同比增长15.16%,归母净利润2.18亿元,同比增长47.45%。尽管从营收层面来看,公司的复苏仍然较弱,但从盈利能力的复苏趋势来看,新洁能的业绩有所回升。

从季度上看,更能看出新洁能在运营方面有所改善。从2023年Q1到2024年Q1的五个季度,公司业绩出现了悬崖般的下滑,可以看出都处于弱势水平。但在Q2,随着下游需求的复苏和公司在AI等新领域的发展,新洁能单季度实现营收5.02亿元,扣除非净利润1.31亿元,单季度业绩创历史新高。

作为行业是否复苏的先行指标,在过去的几个季度里,库存一直是市场对功率半导体行业乃至公司的担忧。然而,从第二季度的情况来看,新洁能的库存增长得到了明显的控制。

从第二季度公司库存情况来看,新洁能库存连续四个季度环比下降,去库存效果显现。2024年Q2,新洁能库存下降至仅3.3亿元,接近10个季度的新低。随着公司收入的回升,新洁能库存周转天数只回到了125天左右,库存开始逐渐回到正常范围。

随着公司库存的减少,产品逐渐清理干净,新洁能的盈利能力也在慢慢恢复。从公司毛利率来看,新洁能的毛利率已经连续四个季度逐月上升,这在半导体公司中并不容易。而且从公司单季度最高毛利率到最低毛利率只有10个点的差距,充分体现了公司运营的稳定性。

可以说,在业务数据方面,新洁能的业绩正在整体复苏,各种业务指标表现良好,但公司股价并没有随之上涨。

归根结底,一方面,市场对其复苏的预期得到了体现,其股价得到了修复。另一方面,随着复苏逻辑的逐步修复,市场开始更加关注其未来增长的思路。但从增长思路来看,市场对其能否持续增长存疑,因为其下游行业的复苏仍然疲软。

随着业绩的回升,新洁能仍然存在隐患。

作为半导体的重要细分之一,功率半导体在消费电子、工业、汽车、光伏等领域有着广泛的需求。可以说下游应用领域很多。

特别是在过去的几年里,随着新能源汽车渗透率的大幅提高和光伏行业的形势,汽车和光伏行业已经成为成功率半导体的重要发展市场。在过去的几年里,新洁能也受益匪浅。

另一方面,从下游应用领域来看,据2022年介绍,光伏新能源和汽车电子在2022年下半年成为公司商品的重要应用下游,总收入占48%,可以说光伏产业和汽车电子产业的繁荣程度与公司的业绩密切相关。

另外,在产品端,特别是IGBT商品,其最重要的增长来源来自于汽车和光伏领域。到2021年,新洁能得IGBT商品的收入只有0.81亿元,到2022年,IGBT商品的收入已增长到4.03亿元,这是过去公司增长的主要动力,因此市场对其寄予希望。

但是现在看来,光伏和汽车行业的疲软使得市场对其短期复苏感到担忧,而新洁能的表现也同样受到了明显的影响。

就光伏产业而言,从2023年开始,光伏产业逐渐进入下行周期,而今年的行业仍在持续下行趋势。

下游光伏逆变器作为公司IGBT产品的主要应用,受海外库存的影响。根据中国海关总署的数据,2024年1-6月,中国光伏逆变器出口总额为40.11亿美元,同比下降34.76%。虽然最近几个月环比有所改善,但整个行业的去库存压力仍然很大。

在行业增长放缓的背景下,新洁能的业绩也受到了明显的影响。从近年来市场对新洁能寄予厚望的IGBT产品来看,该产品的利润在2022年一度达到4.03亿元,占公司收入的22%。

然而,自2023年以来,公司IGBT产品的增长率一直在下降,与去年同期相比,其收入下降了22.64%,销售比例从去年同期的24.07%下降到今年的16.20%,成为上半年公司四大业务中唯一业绩同比下降的商品。

就汽车工业而言,下游市场作为公司的另一个重要市场,行业同样仍然去库存周期,复苏仍然没有明显到来。根据中芯的第二季度报告,今年第二季度,中芯从下游产业和汽车的收入占8.1%,环比下降7.2%,说明汽车行业的去库存周期还是比较长的,复苏还是比较慢的,而英飞凌、瑞萨等海外汽车厂商的业绩持续低于预期,不断裁员也反映了行业的严峻。

新洁能作为功率半导体的重要下游,在光伏和汽车领域持续衰退的影响下,来自这两个领域的利润也在不断下降。据中期报告,2024年上半年,光伏和汽车电子领域的利润从2023年的32%下降到27%,大幅下降。

总的来讲,虽然下游消费市场整体复苏,AI服务器给公司带来了新的增量,新洁能的业绩也暴涨。然而,股价中已经反映了复苏的逻辑,目前市场将更加关注成长思路。

从增长的角度来看,下游汽车和光伏行业作为行业的重要行业还在调整中,很难给新洁能带来太多的增量,市场担心其持续增长。因此,市场很难给出过高的估值,这也是新洁能业绩复苏、股价疲软的重要原因。

然而,作为行业的领导者,新洁能的表现也反映了公司在运营方面的韧性。如果光伏和汽车行业在后续复苏,新洁能仍然值得关注。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com