许多人不明白,低费率意味着什么?

面具之后,经济并未迎来报复性反弹,反而愈演愈烈。 ...

相信大家也能亲身体会到,这两年和以前不太一样了。

每个人花钱都比较谨慎,小钱碎花,伸手借钱,负债反而逐渐增多。

只要手中有一点钱,大部分都是想先存起来,不敢借钱买房,更不敢随意创业投资。

朋友坐在一起聊天,也能明显感觉到大家对未来的期望减少了。

由之前的发财暴富升职加薪,搞钱搞钱,变成了不下岗不减薪,好好生活。

过去所依赖的发财路径,也可能变成黑天鹅。

你敢想象?

如今无论是买房子,还是买股票,都有可能让你回到贫困。

即使你想不折腾,想把钱存入银行,但眼看银行存款的利息是一次又一次的下降。

2022 年 9 月初,国有大银行率先降低存款挂牌利率,拉开了存款降息的帷幕。

大型国有银行下跌,股份下跌,股份下跌,中小银行下跌,也不知下跌了多少轮。

随着今年 7 本月最新一轮降息潮开启,存款利率已正式告别" 2 “字头”,进入“ 1 时代"。

存款利率不忍直视,大额存款“一单难找”。

有些人将存款转移到银行理财市场。

但是,当央行三令五申,甚至结局做空国债时,你还敢无脑买入吗?

总的来说,利率下降是一种趋势,也是一个事实。 34 每年银行一年期存款利率的变化如下:

在某一天,我们的利率很可能会持续下降,甚至不排除在零利率时代。

也许每个人都没有真正理解,低费率对我们来说真正意味着什么。

为了保持我们的钱包,在利率下降的背景下,变得越来越难。

它还影响到保险,即使是保险产品的预定利率上限也会降低。

财政监管总局发布《关于完善人寿保险产品定价机制的通知》, 9 月 1 日起新备案的通用保险产品预定利率上限为 2.5%、通用保险产品在预定利率超过上限时停止销售。

也就是说,保险产品的预定利率应该从 3% 下降到 2.5% 了。

而8 每个月仍然可以买到预定利率。 3% 产品的最后阶段。

除保险业的变化外,再来看看。 7 最近一个月公布的财务数据,仍然是凉爽的秋天。

M1 增速为 -6.6%,持续 4 月度负增长,创历史新低;

M1 和 M2 剪刀的差距已扩大到 -12.9%,是 1996 年 6 月份到现在最大负差值。

社会融资,新增贷款,也看不出来。 ...

怎么看似有点像全员躺平的味道。

不要做过多的解读,三个字:没活力。

7月底的政治局会议还将当前定位为国内经济转型。"阵痛期"。

这两天有个新闻刷屏:“餐饮‘收尸人’出现:2023 年全年闭店 354 万家,闭店率高达 51% "。

也许今年冬天,比我们预期的还要长。

但是现在,钱还能去哪里呢?

作为我国最重要的两个资金池,房市股市近年来的整体表现,加深了很多人的“投资焦虑”。

最新数据,2024 2008年上半年中国重点 50 这座城市的租金回报只有 2.03%。

更不用说股票市场了,5000 一亿元的成交额,还能奢求什么?

在各种不确定性下,许多投资者不再盲目追求高回报、房屋、股票等,不再是首选,开始寻求稳定,开始守钱。

时代造就英雄,你我都是浪。面对大势,普通人一定要告别路径依赖,做一些改变和调整,保护自己辛辛苦苦攒下的财富。在一定程度上,保持金钱比赚钱更重要。

目前国内只剩下被视为“刚兑”属性的产品:国债、50 一万元以下的银行存款和增长寿险等储蓄保险。

存款利率一降再降,显然是让你把钱从银行里拿出来。

国债,有国家信用背书,但是一级市场漏到个人手中的额度太有限,抢到就像中彩票一样,二级市场泡沫逐渐上升。

因此,对一般人来说,储蓄保险已经成为近两年的最佳选择。

谁能想到,现在中年人的必需品竟变成了:运动、存款和储蓄保险。

对许多年轻人来说,储蓄保险不再仅仅是一种金融产品,更是他们面对生活不确定性的心理支柱。

口罩三年销售的最佳储蓄产品是增额寿险、年金保险等储蓄保险和定期存款,群众的身体仍然非常诚实。

也有网友调侃说:财富管理的终点是保险。

保险,本来就是因为风险而存在的,这也注定了它是一种防御性资产,在家庭财务中起着“守门员”的作用。

一生辛辛苦苦建造的财富大厦,如果因为地基没有打牢,大风一吹倒,那将是一种遗憾。

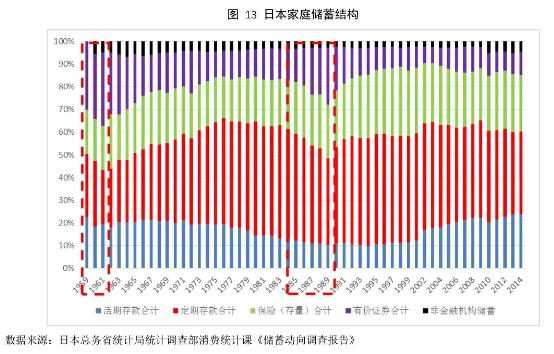

而且,以史为镜,我们来看看下面这张图。

1991 2008年日本房地产爆炸后的十年,家庭资产比例中的保险比例有了很大提高。

现在大环境不太好是事实,但是我觉得机会从来都不是别人给的,而是要自己去把握。

近两年来,保险商品销售火爆,尤其是储蓄型保险更受大众青睐,其中核心产品,增加终身寿险。

看到名字我们就知道了,关键是:增额 终生。

这是一种融合对于具有储蓄和保障功能的保险产品,被保险人不仅可以获得一定期限的风险保障,还可以实现资金弹性的功能。

最近大家都特别关注延迟退休这件事,在老龄化、少子化的趋势下,这已不再是秘密。

将来靠那点养老金体面的养老,显然是不现实的,而这一点,增加寿险可以解决你未来养老的一大部分问题。

现在可以说,增加寿命是目前市场上为数不多的普通人可以选择的好产品,因为它不仅和银行存款、国债一样安全,而且是按照复利计算的。

就我而言,现在 39 年纪大了,如果我选择支付宝热销这款安稳盈 · 增额终身寿 2.0(升级版),每年交 10 持续缴纳万保费 5 2008年,总投资是 50 万,我们来看看大致情况。

由于合规性问题,很多数据无法显示,仔细观察 67 岁、81 年龄等关键时间的数字状态,每个人都可以自己去支付报告来计算。

自然,投资越早,存款时间越长,复利越高。

有些朋友会问,那么增长寿中这么多商品该如何选择啊?

虽然预定了利率,但我还是要提醒大家,3.0% 增加寿命的商品在 8 月 31 每天确定下架,留给我们的时间不多了。

但是毕竟没有人的钱是大风刮来的,笔者还是劝大家谨慎一点,不要盲目上车,尤其是现在更要擦亮眼睛,不敢盲目购买。

特别是现在市场上已经有一批商品只有预定利率。 2.75% 所以,所有人在购买之前一定要看清楚产品的保险条例,是否注明了预定利率? 3%。

假如确定是这样,那么选择产品就要看具体的收益,我们这主要取决于现金价值和 IRR 这 2 一个指标,尽量选择高的。

此外,不要忽视产品的购买平台和保险公司,尽量在大平台上购买,资金安全更有保障;保险公司尽量选择大牌保司,具有较好的国企背景和较强的抗风险能力。

就像我之前用来举例的那个。安稳盈,3% 保险条例中的预定利率白底黑字写得清清楚楚。只要现在投保,预定利率终身锁定。 3%。

并且它的现金价值和 IRR 两者都位于市场上同类产品的第一梯队,由专业精算师进行对比,可以说整个网络都不怕比较。

此外,安全盈利由“寿险老七家”太平洋保险承保,国有资产监督管理委员会站在背后,不仅经营稳定,而且服务规范专业,有特殊权益。

只需购买稳定盈利并符合一定条件,提前锁定太保旗下优质养老社区的入住资格,名额有限,如果自己暂时还没有退休,也可以指定父母等家庭成员入住。

还有安稳盈是在支付宝上销售的。,每个人都用过支付宝,国家级平台,资金安全有保障,而且支付宝上的保险方式非常灵活,你可以选择按月、按年或一次性投资,自己在页面上调整“保险计划”后,还可以看到未来预期的收入状况。

说到这里,也许每个人都没有意识到保险预定利率下调到下调。 2.5%,究竟意味着什么?

让我们以稳定盈为例。

假如你 30 年龄,同样的一次性投资 100w,3.0% 和 2.5% 在预定利率之间,下图可以清楚地看到差异,也就是说,如果 9 每个月再买,那就要损失几十万。

因此,如果你有需求,也有预算,一定要在预定利率下调之前赶上最后一个窗口期,不买就真的买不到。

最后,再唠叨一句。

已有数百个预定利率已有数百个 3.0% 增加寿命正在下架,是否可以购买预定利率? 3.0% 还有不到两个星期的商品。

这个产品是安稳盈的 8 月 31 号码也要下架了,现在日限额,一般来说越接近下降,额度越紧张,真的要抓紧时间。不要错过这么好的产品。如果你想买,可以去支付宝搜索。【增额寿】,可以找到稳定的盈利。

假如你还是下不了决心,我也建议你可以先选一个。 3 年度支付方式,一是支付周期短,保费压力小,3 年底可以省下十几万,没有太大的压力,另一个是 3 年缴是几种期缴方式中投入保费最快的一种,借着现在还可以买到,先把预定利率放在一边。 3% 在谈到锁定之前。

对一般人来说,未来三年,不折腾,不乱加杠杆,选择合适的产品,你就会赢。

THE END

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com