东吴证券:给金山办公买入评级

王紫敬东吴证券有限公司 , 最近,李康桥对金山办公室进行了研究,并发布了《2024》调查报告 年度半年度报告点评:C 端稳健,AI 本报告对金山办公室进行了买入评级,目前股价为: 191.15 元。

金山办公 ( 688111 )

投资要点

公司发布 2024 年度报告:1)收益:2024 年 Q2 收益 11.88 亿元(yoy 低于预期的5.98%,归母净利 3.54 亿元(yoy 扣除非归母净利润6.76%) 3.36 亿元(yoy 3.12%)。2024 年度上半年收入 24.13 亿元(yoy 归母净利润11.09%) 7.21 亿元(yoy 扣除非归母净利20.38%) 6.88 亿元(yoy 19.35%)。订阅类收益:2024 年 Q2C 端订阅收益 yoy 19.87%、B 端订阅收益 yoy-1.78%、B 端授权收益 yoy-订阅业务总收入为26.73% yoy 18.14%。Q2 在增加合同负债增长值后,恢复收入增长 10.35%(高于表面) 5.98%,说明转订阅递延收入的一定影响)。

C 终端订阅:会员制度的过渡和过渡 AI 商业化有望推动基本面二次加速。1)业绩符合预期:2024 上半年 C 端订阅收益 15.30 亿元(yoy 22.2%),Q2 收入增速 19.91%。期末 PC 端式活动设备数量 MAD2.71 亿(yoy 7.11%),手机 MAD3.28 亿(yoy 0.31%),总 MAD6.02 亿(yoy 3.08%)。“其他非流动负债”科目代表长期会员储值状况,环比增长至 6.76 亿(yoy 77.93%),反映了年费化的持续进展。

二是付费会员数量增长良好,ARPU 持续改进。截至 24H1 付费会员数 3815 万(yoy 14.79%),以 PC 端 MAD 计算付费渗透率达到 14.1%,ARPU 提升至 76.83 元(yoy 8.12%)。

3)后续观点:公司自己 2023 年 4 会员制度从月开始改革后,过渡期结束有望进一步体现。 ARPU 提高。WPS AI 商业灰度及正式推广,7 每月公司正式发布 WPS AI2.0,AI 会员和会员累计年度付费用户总数已超过百万。共同推进公司 C 端基本面二次加速。

B 端订阅:宏观因素传导和转订阅阶段性影响。2024 上半年 B 端订阅收益 4.43 亿元(yoy 5.95%),Q2B 端订阅收益 2.01 亿元(yoy-1.78% ) ,低于预期。考虑三个因素:1)公司推动部分客户从现场授权模式向纯订阅模式转型,年度一次性确收和月度确收的变化影响部分递延收入;2)信创开始持续推进,客户预算结构发生变化。在合同负债恢复后,我们认为收入增长率相对较客观。

B 终端授权:看好未来三年信创落地弹性。2024 上半年收益 3.25 亿元(yoy-10.14%),Q2 收益 1.31 亿元(yoy-26.73% ) ,低于预期。信创节奏有望在未来三年内逐步恢复,推动授权业务边际上升。在行业信创领域,公司积极推进云协作授权模式,从金融、能源、通信等领域增加机构订阅收入。

广告及其它收入:2024 上半年收益 1.15 十亿美元。广告业务收入已经清零,海外业务有望继续高增长。

盈利能力和现金流:

1)现金流稳定增长:2024 上半年销售的产品收到现金 25.21 亿元(yoy 15.06%)、经营活动现金流量净额 6.28 亿元(yoy 5.51%)。

2)费用率:在整个控费管理下,2024年,在运营和研发方面投入增加, 年 Q2 销售 / 管理 / R&D支出费用率分别是? 91%/8.89%/33.91%/19.03%;2024 上半年销售 / 管理 / 研发支出 4.42/2.19/8.08 一亿元,费用率分别为 18.32%/9.06%/33.47%,各自同比 -7.06pcts// 5.13pcts/ 12.61pcts。

合同负债:24 上半年合同负债科目合计 27.06 亿元(yoy 23.67%),较 24Q1 增加 1.24 亿元。

利润预测和投资评级:2024 公司年上半年 B 端订阅 / 授权业务低于预期。对于国内外,我们 AI 预期的应用需求是乐观的,展望 2024 2008年,新会员制,AI、信创都是边际向上的趋势。考虑到宏观减速对未来预期的影响,我们下降了。 2024-2026 年收入预测到 51.97/72.54/87.61 原预测亿元(原预测 57.10/77.44/101.7 亿元);下降 2024-2026 年归母净利润预测到 原预测15.35/22.31/27.08 17.00/24.38/32.1 亿元)。保持“买入”评级。

风险提示:产品迭代达不到预期,付费转换达不到预期,行业竞争加剧,下游 IT 支出低于预期

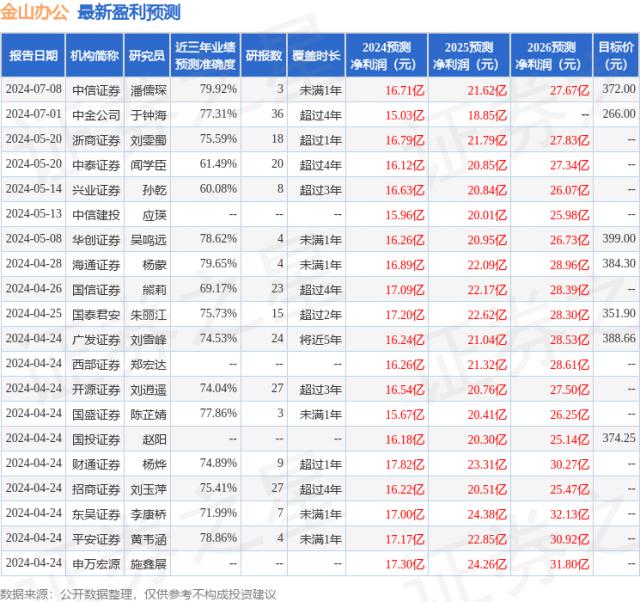

根据证券之星数据中心近三年发布的研究报告数据,中信证券潘儒琛研究人员团队对该股进行了深入研究,近三年的平均预测准确度为 预测79.92% 2024 年度归属净利润为利润 16.71 十亿,根据现价转换预测。 PE 为 52.8。

最新的利润预测细节如下:

此股近期 90 天内共有 9 家庭机构给予评级,购买评级 7 家庭,加持评级 2 家;过去 90 天内机构目标均价为 336.39。

本文由证券之星根据公开信息整理,由算法生成(网信算备) 310104345710301240019 号码)与本网站的立场无关。如果数据有问题,请联系我们。本文为数据整理,不构成任何投资建议。如果投资有风险,请慎重决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com