战争一触即发,宝矿力水特也无法稳定下来。

元气森林旗下外星人电解质水宣布推出650ml少糖版“加量不加价”;董鹏补水,打开长沙、深圳、上海、广州等国家高铁核心枢纽网站的霸屏模式;康师傅无限电线下门店来势汹汹...

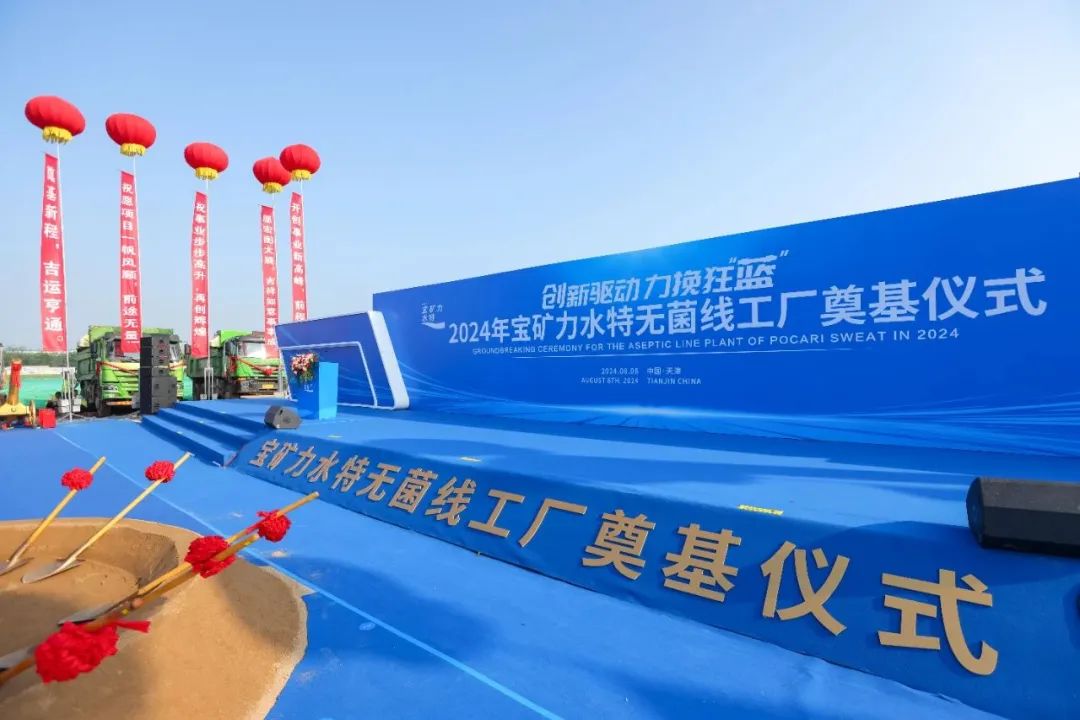

即使是一向传统稳定的宝矿力水特,也再次发挥了作用。除了频繁出现在各大专业运动跑道外,还宣布天津无菌生产线项目正式奠基,投产后产能预计增长2.5倍。

宝矿力水特作为一个在华深耕20多年的品牌,能否在一触即发的电解质水大战中技压群雄?

01、婴儿矿力水特不再“沉默”

在中国,宝矿力水特一贯遵循日本企业的传统——低调。

虽然进入中国已经20多年了,但对于大多数客户来说,宝矿力水特显然是一个相对陌生的名字,更多的是潜移默化地树立自己的专业形象。

宝矿力水特作为一个电解水饮料品牌,与国内“高调”品牌相比,更喜欢出现在各大线下运动场景中。2024年,宝矿力水特主办了2024年宝矿力水特跑、2024年天津团泊湖半程马拉松、2024年上海市中小学生篮球杯、2024年上海市大学生篮球杯、2024年济南槐荫马拉松协会女神节快乐跑等多项运动赛事,不断贯穿“充电止渴,宝矿力水特”的口号。

但是习惯于“闷声发财”的宝矿力水特似乎也打算在中国市场大于一番。

据媒体报道,天津大冢饮料有限公司“宝矿力水特无菌生产线”项目近日在天津经济开发区奠定基础。新投资建设的无菌生产线是大冢制药在日本以外的第一条无菌生产线,占地约3万平方米,预计2026年实现商业化生产。生产线投入使用后,预计年生产能力将增加2.5倍。

天津大冢饮料有限公司工厂负责人朱书增表示,“大冢在天津经济开发区落户20多年。天津经济开发区一直对我们有很大的帮助。无论是过去的沟通,还是这个项目建设过程中的帮助和支持,我们都坚定了扎根天津发展的信心”。

电解质饮料宝矿力水特水特是天津工厂的主要产品(POCARI SWEAT)350ml罐装,500ml罐装,900ml罐装,电解质固体饮料,主要销往中国和中东。据相关负责人介绍,与以往的一般罐装相比,无菌生产线的选择不需要高温杀菌,瓶体更薄,可以减少包装材料的使用,保护环境,降低成本;同时,新生产线还配备了智能生产和检测设备,效率更高。

02、“老二的位置”摇摇欲坠

在宝矿力水特宣布扩大产能的背后,是近年来电解质水跑道的竞争日益激烈。

从2021年开始,电解质水跑道就受到了一股巨大的流量支撑,叫做“健康”,成为近年来最受关注的饮料类别之一。

根据前瞻性数据研究院发布的《2023年中国电解质饮料行业市场洞察报告》,2020年~2022年2年,中国电解质饮料的市场规模和增长率分别为92.9%、50.1%,远远超过国内其它饮料品牌。

电解水跑道的快速发展自然离不开很多饮料品牌的进入。仅在2021年到2022年,就有十几家饮料公司进入了电解水。比如农夫山泉在尖叫运动饮料的基础上推出了其他渗透版,主要针对补充电解质;希望食品行业推出电解水豹,主要推广“科学配方、综合补充”...

到2023年,电解质水跑道更是迎来了两位“重量级”玩家。以功能饮料「东鹏特饮」2023年初,东鹏饮料宣布推出。「补水啦」电解质饮料采用了一贯的量大价低的策略,在渠道端来势汹汹;2014年推出的海洋言论从巅峰走向低谷后,于2023年再次进入统一战略,以电解质饮料的身份完成转型,成为统一财务报告中的一大亮点,被点名为“赞”。

此外,在这条赛道上,还有很多品牌,比如易宝魔力(椰子水味),作为电解质水饮料的“鼻祖”佳得乐,后起之秀元气森林推出的外星人,桶装水巨头怡宝推出的。

就市场结构而言,2022年电解质水市场前5名分别是外星人、宝矿力水特、尖叫(等渗版)、佳得乐(清爽版)、怡宝·魔法,虽然宝矿力水特在2003年前后已经进入中国市场,但与排名第一的活力森林仍有近两倍的差距。

不但终端势能不如后起之秀,东鹏饮料也不如后起之秀。「补水啦」来势也相当迅猛,从2023年推出时的日销售额5万箱已经暴涨到现在的日销售额18万箱。据即将获胜的数据统计,去年底补水市场份额逐渐接近宝矿水特,两者之间甚至只剩下20%。 上下差距,现在已经过去半年了,宝矿力水特电解质水跑道第二大市场地位“摇摇欲坠”。

通过建立新工厂,宝矿力水特不仅可以扩大生产能力,提高生产效率,还可以更好地降低生产和运输成本,提高其在终端的竞争力。

但是“远水”能否解渴,还有待观察。

03、成功也“坚持”,失败也“坚持”

实际上,竞争力的弱化不仅仅发生在宝矿力水特身上,三得利、养乐多这两大日本知名企业也面临着同样的压力。

三得利于1997年进入中国市场,在无糖茶市场面临竞争力下降,市场份额迅速下降。根据“2024年无糖茶市场份额数据”,2023年上半年仍占据无糖茶市场份额21.12%的三得利,到2024年上半年仅占12.04%,尽管仍是无糖茶市场无可争议的第二,但其市场竞争力下降已成为不争的事实。

2002年进入中国市场的乐多,凭借“单品、包装、一级市场”的品牌战略,成功成为中国消费者眼中的乳酸菌饮料品牌。但是在健康化、多样化、细分化的今天,养乐多的大单品战略也无法顶住。小红瓶和小蓝瓶作为养乐多传统主力产品,在2022年至2023年的市场份额下降了3.14%,而寄予厚望的小金瓶新产品,虽然有所增长,但也只增加了1.16%的市场份额。据媒体报道,截至2023年9月,养乐多在中国市场的日销量已同比下降23%至253万瓶。

坚持不懈,是宝矿力水特、三得利、养乐多在华成功的关键,现在也成了制约其发展的制约因素。

“国内品牌在进步,国际品牌在吃老本。”有业内人士告诉我们,国内饮料市场太卷了。一个无糖茶国产品牌可以从包装、口味、消费模式、消费群体等方面做出十几种甚至几十种不同的无糖茶产品。另一方面,三得利保持着自己的“乌龙”,没有太多的创意。

饮品交易所的创始人任未希也告诉饮品交易所。目前,日本企业似乎对中国当地市场的变化不够敏感。当活力森林和董鹏饮料都朝着泛运动和低龄化的场景发展时,宝矿力水特仍然坚持专业的运动场景进行深度培育,这无疑会忽视电解质饮料行业新增的市场份额,因为“健康”吸引了这部分消费者。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com