零跑:收入和毛利都不如预期,能否在出海时扭转颓势?

零跑汽车 (9863.HK) 于北京时间 5 月 17 日港股盘后公布 2024 2008年第二季度财务报告。查看重要信息:

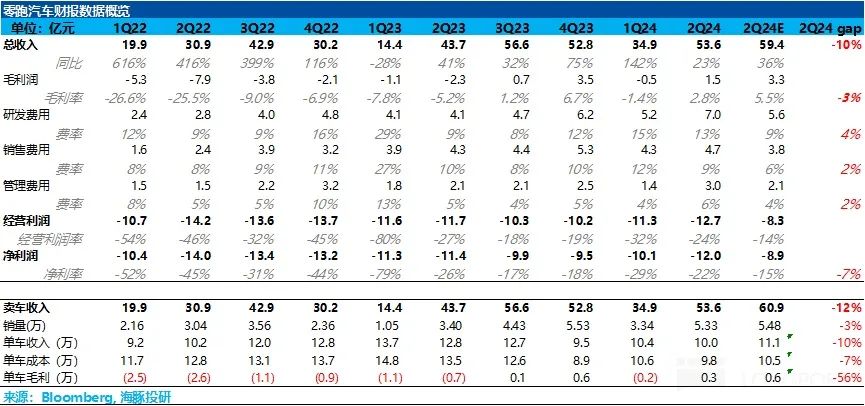

1. 第二季度毛利率和收入均低于预期,问题在于价格:与上季度相比,本季度价格继续环比下降。 0.4 万元,海豚君认为主要是因为价格较低。 C10 纯电动版占比上升, 24 与老款相比,二季度的减价影响全部体现出来,导致自行车价格下跌。

2. 经营成本创新高,R&D支出高增:本季度三项成本创下新高,均高于市场预测。具体来说,超出预期的最高成本是R&D支出,主要是因为智能驾驶投入的增加,零跑开始实施端到端大型智能驾驶系统的研发,从这个角度增加了人力、计算率和设备投入。

3. 营业利润环比下降,低于市场预测:本季度,在R&D支出高增创新高的前提下,由于毛利端价格持续下跌,营业利润继续下降至本季度-13,营业利润继续下降。 亿,大大低于市场预测-8 亿。

4. 好的引导方向好:与第二季度相比,零跑预计第三季度销量将大幅增长,并预计下半年毛利率将会更好。

从第二季度的表现来看,零跑并没有给出让投资者满意的答案,收益端和毛利率端都低于市场预测,低于预期的核心原因在于车辆的价格。

预计本季度市场毛利率将回升至环比。 5.5% 是因为车型结构的改进:T03 汽车比例下降(从第一季度开始 28% 下滑到 25.4%),高价格、高利润 C16 在 6 月度上市交付,比例增加。 1.7%,以及销售回升带来的制造成本下降,将带动整体毛利回升,但是从结果来看,第二季度价格较第一季度持续下降,海豚君认为有两个原因:

1)24 款车 3 月度上市,与老款相比,价格明显下降,但 3 第一季度月度减价只体现了部分影响,但第二季度减价的影响将全部体现。

二是车型结构中价格较低的中型 SUV C10 占比提升, 特别是二季度销售环比增长最快的是 C10 纯电动版,价格低于增程版,拖累了自行车价格。

而且正是因为自行车价格继续环比下降,虽然二季度销量环比增长,制造成本明显下降,但汽车业务的毛利率仍然低于预期。

从核心业务利润来看,本季度业务利润也远低于预期。一方面,由于毛利率低于预期,另一方面,由于第二季度成本创下新高:第三费超过市场预测。三费增长最大的R&D支出,主要是因为公司在智能驾驶方面的投入增加,零跑开始实施端到端大型智能驾驶系统的研发,从这个角度增加了人力、计算率和设备投入。

但是幸运的是,在公司给出的第三季度指导中,第三季度的销售额较第二季度有了很大的提升,并且预计下半年的毛利率将会更好。

当前股价对应 24 年 P/S 倍率为 1.2-1.4 倍数,与第一季度业绩相比。 P/S 倍率 1.8-2 回调了一倍。虽然本季度业绩低于预期,预计股价将回调,但从今年的整体来看,估值仍处于相对合理的水平,因为预计下半年毛利率和销量将继续上升。

海豚君认为,零跑股价的中长期上涨空间仍然取决于海端贡献的增加。目前零跑由于车型定位(主要定价在于 10-20 在1万元的车型中),这个价格端的定价权仍然是比亚迪主导的,零跑定价策略只能采取跟随策略,国内销量和毛利率的上行空间可能会有天花板(从第二季度来看,荣耀版的比亚迪 DMI 5.0 车型上市的确对零跑增程车型的销售产生了影响)。

而且零跑具有差异化竞争力的主要原因在于和 Stellantis 在合作方面,不仅可以使用, Stellantis 当前的营销渠道,在美国/欧洲市场,市场风险和关税都很高,Stellantis 具有极高的知名度,零跑也能灵活 SKD 模式及运用 Stellantis 现有的海外工厂生产和组装销售,降低了贸易壁垒的风险。

而且公司正在开发集中的车型 B 级车(介于) T03 和 C 等级车中间),而欧洲市场更喜欢小车,海豚君感觉 B 级车是一种主要针对出海的车型,零跑也预计出海将在出海。 25 年度对销售端有显著贡献(预计出海销售) 6-10 万台)。

下面是详细的分析

一、第二季度毛利率低于预期,问题在于价格。

零跑业绩出来的时候,投资者最关心的是毛利率。因为第二季度已经走出了第一季度汽车销售的底部,加上电话会议第二季度零跑给出的毛利率引导环比回升,市场普遍看好第二季度零跑的毛利率,但第二季度零跑的实际毛利率只有 低于市场预测的2.8% 5.5%的问题在于自行车的价格。

二是自行车价格继续环比下降!

a) 单车均价仅 10 与上季度相比,万元继续下跌。 0.4 万元

第二季度单车平均价格仅限 10 低于市场预测的万元 11.1 万元。而且市场原本认为,由于车型结构的改进:T03 汽车比例下降(从第一季度开始 28% 下滑到 25.4%),高价格、高利润 C16 在 6 月度上市交付,比例增加。 1.7%,会带动自行车价格上涨,但是从结果来看,第二季度价格较第一季度持续下跌,海豚君认为有两个原因:

1)24 款车 3 月度上市,与老款相比,价格明显下降,但 3 第一季度月度降价只体现了一部分影响,但第二季度降价的影响会全部体现出来。而且高价高利润 C16 因为 6 每月开始交付,对第二季度的贡献不大,预计下半年将体现自行车价格的上涨。

二是车型结构中价格较低的中型 SUV C10 占比提升, 特别是二季度销售环比增长最快的是 C10 纯电动版,价格低于增程版,拖累了自行车价格。

b) 销售回升推动自行车制造成本也在下降:

第二季度自行车成本 9.8 与上季度相比,万元 10.6 一万元环比下降 0.8 万元。

另一方面,第二季度制造成本下降。一方面,由于第二季度销量从第一季度低点回升,第二季度销量环比上升。 59%,产能利用率的提高降低了自行车摊铺的成本。另一方面,车型结构价格较低,制造成本较低。 C10 比例的提高,推动了自行车制造成本的下降。

c) 虽然毛利率已经转正,但并不像预期的那样。

自行车均价下降约 0.4 一万元,自行车成本下降约 0.8 万元,使得本季度自行车毛利率再次转正,但仍低于市场预测。 5.5%。

二. 第二季度销量环比增长约上升。 59%,纯电动版车型销售回升率大于增程版。

今年第二季度,由于老款零跑车型的降价和 24 在新款低价上新的作用下,交付量已经从第一季度的低谷中走出来,第二季度共销售。 5.3 万辆车,销量环比增长。 59.5%。

从各种车型的细分来看,会发现零跑的销量反弹有一个有趣的现象:每款车型纯电动版的销量反弹率一般大于增程版的反弹率,如果去掉低成本的车。 T03 不要看,增程版销量环比仅回升。 26%,

模型结构中的比例下降了。 10% 至该季度 31%,相反,纯电动版销量较上月有所回升。 93%, 在模型结构中所占的比例已经提高到 69%。

造成这一现象的原因可能有以下几点:

1)零跑所在的主要价格带 10-20 万元,今年 2 这个月就迎来了比亚迪 “价格屠夫” 从今年开始的冲击 2 比亚迪荣耀版本将于月开始上市,整个插入式混合的主价段将从 10-20 万元下沉到 5-15 万元。

与此同时使用比亚迪 DMI 5.0 技术领先优势在于 5 每月打开产品周期,在续航和油耗方面都做到了极致,争夺这个价格带混合市场的份额。

虽然零跑在这个价格带也可以通过全球自主研发(三电核心零部件基本自供(电芯除外),但是自主研发和生产的部分成本占了。 BOM 的 60%) 全车架构通用性大(高达 99%)降低制造成本,但比亚迪在成本端和新一代技术端依然没有优势:比如零跑。 C10 和比亚迪一起增加 DMI 5.0 下车型宋 L 起步价格相同,但是在车型尺寸/油耗/综合续航方面都不如宋 L,从比亚迪的角度来看,零跑增加的市场份额受到了比亚迪的冲击。 2023 年 11 月高点 1.9% 下滑到 2024 年 6 月 1%。

二是零跑增程与纯电费差距最小,甚至 C10 与增程版相比,版本纯电起步价更低,推动了纯电市场份额的回升:

与价格端车企推出的纯电动和增程版车型相比,纯电动因为带电量大,电池成本更高,插电式和纯电动版的起步价差都在。 1-4 相反,零跑的增程版和纯电动版的起步价差只有一万左右, 0.3-0.6 万元,甚至 C10 与增程版相比,纯电动版的起步价更低,纯电动价格比竞品车型更具竞争力,形成错位竞争。

从销量回升的结果来看,第二季度回升最快的车型是零跑。 C10 纯电力,销量环比回升 从今年开始,推动整体纯电市场份额的162% 2 月低谷 1.7% 回升到 6 月 2.7%,但 C10 由于价格低廉,纯电版也拖累了本季度自行车价格。

第三,收益端低于市场预测。

第二季度零跑总收入 53.6 亿, 虽然环比有所回升 54%,但低于市场预期。 59.4 亿,主要是因为本季度自行车价格持续下跌,低于市场预测。

第四,运营成本创新高,R&D支出增长高。

研究开发方面,零跑坚持全球自研,以前自研更注重电子化,但是, 24 24年R&D重点研发新车型和智能化, 新车型推出智驾版,将智驾成功下沉至智驾。 15-20 一万元的价格带。在销售方面,零跑定位仍然偏向于制造公司,主要选择经销商,所以制造商的比例最大,但销售人员相比。 2023 年底有所减少。

1)R&D费用:

在研发方面,零跑坚持全球自主研发。公司坚持自主开发智能电动汽车核心系统和电子零部件中的所有关键软硬件。公司的三电核心部件和部分控制器都是自产自供,供应链垂直整合能力强。目前,自主研发和自制部分约占 BOM 的 60%。

而目前基于 LEAP 3.0 全车架构在架构上的通用化率达到 公司拥有88%的通用商品, C 有望缩短平台车型开发进度 预计开发投资将减少25%。 40%,明显降低成本。

就公司员工人数而言,零跑R&D团队员工人数在各部门中所占比例最大,与之相比 2023 年末增加了 31%,达到 3800 多人。

今年零跑的研发重点是智能研发,零跑正在实施。 “端到端大模型” 智能驾驶系统的研发将继续从这个角度增加人力、计算率和设备投入。海豚君认为这一举动的主要目的是迎接小鹏。 MONA 智力驾驶即将下沉 15 价格带竞争万元。

目前,智能驾驶版本的零跑已经下沉到最低。 16 价格带(24万元) 款 C10/C11/C16 高配智驾版配置高通 8295 芯片和英伟达 ORIN X 拥有双高端芯片 254 Tops 计算率,激光雷达,800,智能产品。 高清摄像头等万像素 30 多种传感器加持),相对于同价位车型采用智驾创造差异化竞争力。

而且今年零跑在智能化方面的加强也是为了加强这种竞争力,零跑计划在智能化方面加强。 2024 年底推出更高层次的智能驾驶和进一步的功能优化,包括开放路面点对点通勤能力、停车场记忆停车等。,并计划在 2025 今年内,基于端到端智能驾驶模型的城市智能驾驶功能将启动。 (CNAP),预计今年R&D支出将继续上涨。

二是销售费用:

第二季度零跑销售费用 4.7 亿, 高于市场预测 3.8 亿。

这个季度销售费用比较高,主要是因为 24 车辆交付、广告及宣传投放力度有所上升,但销售费用仍低于其它新力量,定位也更偏向于制造公司。

今年的零跑计划是从去年年底开始总渠道。 560 家庭扩大到今年 800 家,截至 7 月份,零跑已经在国内拥有了。 665 家庭商店,有望继续增加今年下半年的销售额。

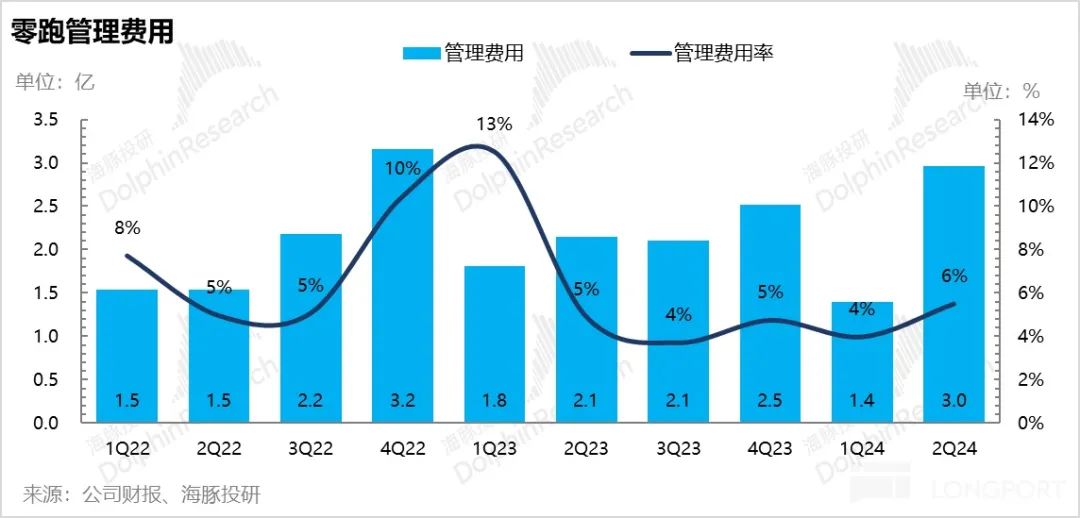

管理费用:3):

这个季度的管理费 3 与上季度环比增长相比,亿 1.6 一方面,由于本季度期权费用的增加,与上季度相比, 0.76 亿环比增加 0.4 一方面,由于行政后勤人数的增加,亿。

本季度,尽管销量有所增加,但由于R&D支出的高增加,营业费用创下新高,毛利率低于预期,营业利润仅为-13。 与上季度相比,亿,仍有所下降,远低于市场预测-8 亿。纯利润-12 同样低于市场预测-9亿, 亿。

五. 零跑预估 2024 预计下半年销量和毛利率将继续回升。

在谈完这份零财务报告后,好在公司给出了第三季度销量较第二季度大幅增长的指导,预计下半年毛利率会有更好的表现。海豚君还认为,零运营销量和毛利率将在下半年继续上升。积极因素主要在于:

1)车型定位 800V 智驾下沉到 15-20 价格带万元,与竞争车型形成错位竞争。

中大型中大型零跑车型定价和毛利率较高 SUV C16 于 6 月份开始交付,而且 C16 全域搭载 800V是汽车公司中第一次。 800V 下沉到 16 价格带一万元,并且定位 6 座家庭用 SUV,形成差异化竞争力。

同时 24 新增智能驾驶版本,搭载英伟达 Orin X 芯片(算率 254TOPS) 1 智驾版激光雷达起步价最低。 16.58 万(C10 增程版),是目前智驾硬件同级配置中价格最低的车型,与竞品车型形成差异化竞争。

而且海豚君判断今年 10-15 一万元的价格带插混估计销售增长最快, 15-20 有差异化的万元纯电仍有继续渗透的机会,预计零跑也将受益于这一趋势(但需要注意的是,小鹏 Mona 车型竞争,同样也将智驾下沉到 15 万元等级)。

二是改进车型结构 出海的贡献

在零跑车型结构中,价格段和毛利最高 C16 于 6 每月交付,对上半年车型结构影响不大,预计下半年将有明显影响,其中 7 每月新增订单包含 1W 订单来自 C16(上市第一个月累计也取得了突破 1 万台),估计 C16 稳定销售将达到 5000-6000 台湾,推动毛利率回升。

而且今年出海端由于只有一个季度的贡献,零跑预计今年出海销量将达到。 6000-10000 台湾,出海车型 2024 年以 T03 C10 主要是出海车型定价更高(但目前零跑主要以成本定价支持零跑国际,大部分利益留在零跑国际,所以出海对毛利率影响不大,主要表现在零跑的投资收益上)。而且出海端真的看到了销量的大幅增长,零跑定在了 2025 年,预估 2025 年度出海车型奉献 6-10 万台。

以旧换新补贴进一步升级

以旧换新补贴额度在此升级,对报废后购买新能源汽车的补贴由此进行。 1 万元提高到 2 一万元。而且报废的车型大约有 13 年龄、报废车型的用户会对价格更加敏感,会更倾向于补贴价格较低的车型,进一步有利于定位。 10-20 一万元的新能源汽车公司(如零跑)。

新一轮降本周期预计将在下半年体现:

去年第四季度,在自行车价格下跌的同时,零跑毛利率也达到了历史新高(6.7%),主要是因为上一轮降本周期的结果体现在去年第四季度,预计这一轮降本周期可以再现去年第四季度的趋势。 2024 体现在年底。

引导海豚君关注具体的销量和毛利率是否会引导海豚君。 2Q 业绩会上透露,请关注海豚君将发布的零跑电话会议纪要。

六、零跑中长期股价上涨空间仍在于出海贡献增量。

现金和现金等价物(包括限制现金)零跑第二季度为 165 与今年第一季度相比,亿 10 约1亿元,但本季度经营活动现金流在此转正,较上季度环比增长。 26 亿,估计主要是因为毛利率再次转正,销量的增加也增加了上游的运营份额,目前正在增加。 Stellantis 在投资下,现金安全仍然相对充足。

零跑 2024 年度销售目标是 25-30 万台,毛利率目标为 5%-10%,根据目前的销售趋势,销售目标的底部 25 万台代表下一步 5 月均零跑销售额在月均。 2.8 万台上下,但由于今年出海估计贡献不大(零跑估计出海仅对 24 年销量奉献 6000-10000 辆上下),传统的海豚君估计 2024 年的销量在 22-25 万台之前。

而且现在的股价是相应的 24 年 P/S 倍率为 1.2-1.4 倍数,与第一季度业绩相比。 P/S 倍率 1.8-2 回调了一倍。虽然本季度业绩低于预期,预计股价将回调,但预计下半年毛利率和销量将继续上升。总的来说,今年的估值还是比较合理的。

海豚君认为,零跑股价的中长期上涨空间仍然在于海端贡献的增加,而从零跑的新车周期来看,25。 2008年即将推出的两款 B 级车:A12 和 位于A03的车型定位 T03 和 C 级车之间,主要是为出海设计的车型(特别是欧洲,小型车型更受欢迎)。

而零跑与 Stellantis 与国内汽车企业相比,合作具有几大优势:

1)运用 Stellantis 途径:国内汽车企业出海通常需要在国外寻找经销商合作销售商品,而公司可以凭借其销售商品。 Stellantis 自有渠道销售,避免让价阶段,获利空间更大。

而且公司在海上预测 2024 年末销售点 200 家,希望 2025 年扩张至 300-400 家,2026 年底将会增加到 500 家。

2)运用 Stellantis 现在的知名度,降低了贸易壁垒的风险:

Stellantis 海外知名度高,Stellantis 欧洲和北美的销售优势领域(2023年) 年度销售收入占比为 80.7%)也是世界上除了中国以外汽车销量最大的两个市场,但目前中国汽车公司出口的两个市场都面临着高关税(向美国出口的关税高达 目前,向欧洲出口的关税也普遍高达100%。 30% ),中国汽车公司出口受阻,预计从整车出口向海外自建工厂转变。

而且零跑可以灵活运用 1)SKD 方法:零跑向零跑国际销售零部件,由零跑国际应用。 Stellantis 现有海外工厂组装生产,2)使用 Stellantis 与中国汽车公司相比,海外现有工厂生产和组装;为了实现对欧洲和美国的出口,出口阻力大大降低,出口优势明显。

也正是因为这个原因,零跑预测 2025 年度出口端将付出代价 6-10 万台的增量,出口对销售的贡献显著, 25 年将推出的 “A12” 中型 SUV 应该是销售和利润的主要推动者,更符合国外市场对小型汽车的需求。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com