阿里:大哥淘天掉链子,小弟撑起半边天。

虽然股价表现一直不温不火,但一直是市场关注的焦点,也是卖家大力推荐的重点目标引导。阿里集团今天公布了25财年第一份季度报告。表现如何?以下是海豚投资研究的观点:

第一,股东回报再次加码。

根据企业披露,阿里在6月份再次回购了58亿美元的股份,这与上季度的48亿美元相比再次上涨。如果下半年回购不减,年回购总额超过210亿美元,如果假设本财年仍将分配至少25亿美元的红利,那么相应的阿里目前市值不到1900亿美元,股东直接回报率超过12%。即使在收益股的范围内,回报率也非常有限,可以高于阿里。但我们也注意到,阿里目前账户上的净现金已经下降到3000亿元左右,而按照目前同比下降25%的比例,年化经营现金流略低于1400亿元,然后考虑AI。 需要capex。即使真的有200亿 年化回购美元量级 分红,高概率也只是一次性的。

第二,重点解题:主心骨淘天反成唯一的连累

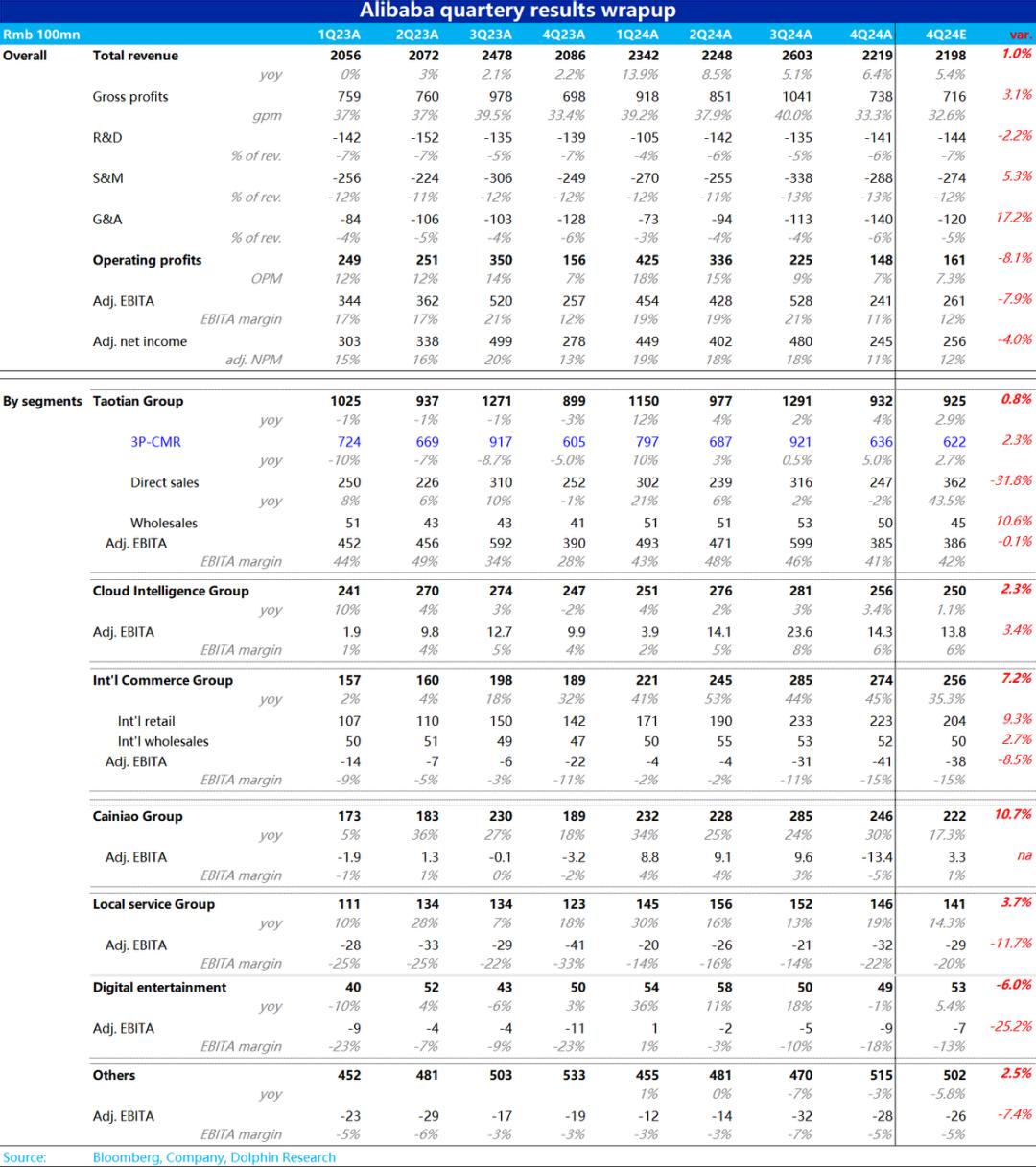

对于阿里集团的关键——淘天业务,市场原本的预期已经偏向传统。由于6月份整体线上实物零售额同比负增长-1.4%,整个第二季度仅同比增长6.4%,在消费市场疲软的情况下,本季度CMR市场增速预计将下降到2.7%的低位数,EBITA仍有望同比下降。

在实际表现上,淘天GMV取消订单。 而且这个季度的订单量还是各自实现了中高个位数和双位数的增长,还算不错。但是淘天客户管理收入(CMR)但是只增加了0.6%,即使在低预期下仍然严重跑输。。也意味着淘天 takee是由于中小企业的倾斜造成的。 rate下降的情况仍然比较严重,不排除在弱势背景下,商家端降低了推广费用的情况下。。

而且利润方面,本季淘天集团adj.同比下降了大约1%的EBITA。,虽然没有miss,但也没有惊喜。虽然88VIP数量的双位数增长反映了淘天最关心的用户体验可能有所改善,但从中长期和商业生态环境的角度来看,这是一个好消息。但从市场关注的业绩页面来看,收入增长再次间断,利润继续同比下降,这无疑不是好消息。短期来看,市场选择“用脚投票”是投票机,而不是称重机。 指摘 。

第三,重点解决问题:阿里云创收又增利,能撑起一片天空吗?

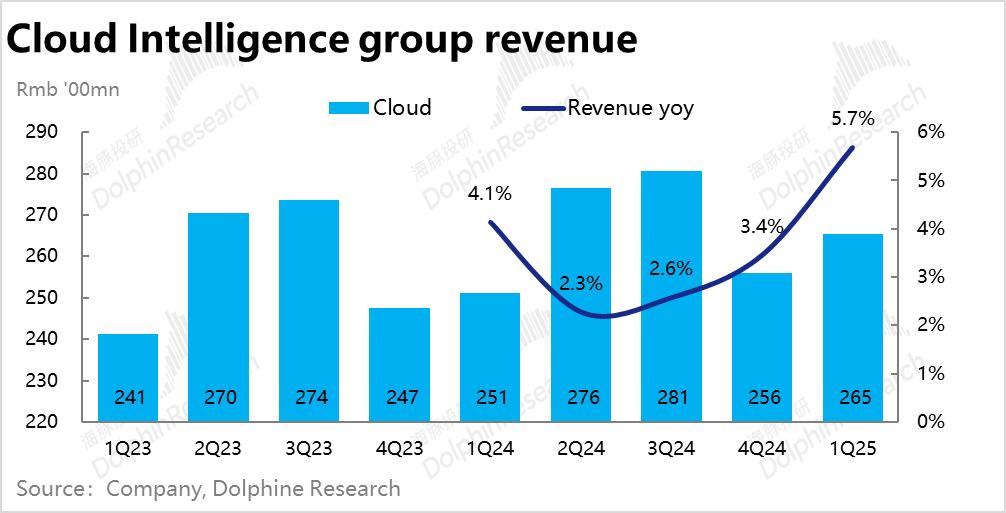

阿里云,集团第二重要板块,在过去的两个财年里徘徊在个位的收入增长率上,作为第二个增长引擎,没有增长是业务最大的问题。但在接近完成降效项目,渡过某大客户退租转型期后,管理层在上季度高调宣布下半年云业务增速。 降 上升到双位数以上。

在实际前提下,阿里云集团本季实现收入265亿元,同比增速持续上升至5.7%,比预期高出1%左右。。近几个季度收入增长速度不断上升,可谓是对于怀疑企业能否实际交付管理层的投资者的一剂强心针。

与此同时,阿里巴巴云调整后的EBITA利润也达到了23亿元,同比增长了60% ,超级市场的预测幅度也在60%以上。本来市场预期的是,阿里云的增长虽然会有所改善,但是由于AI相关投资利润改善的节点可能会推迟。目前,云业务增长复苏,利润大幅提升的“完美表现”,极有可能促进市场认可,定价该集团第二板块的估值可达数千亿元。

第四,重点解决问题:国际电子商务减速但减少损失,进入精细化运营

收入规模已经达到集团第二的国际电商板块,随着之前国际业务的快速增长,也带来了不断扩大的损失,也导致了一些关于国际业务何时盈利的微词和担忧。这一季度,国际业务改变了之前高举高打的策略,转向了精细化运营。

本季度收入同比增长32.4%,环比下降近13pct。但市场对此早有预期,实际增长率与预期相似。其中,国际零售业务的同比增长率从56%下降到38%。国际化批发业务增长率仍然达到12%,并没有减速。但是相应的增长放缓,国际板块的损失也同样缩小。本季度股权激励费用及摊销费用的经营亏损(Adj. EBITA)环比缩水约9%至37亿。低于预期的39亿亏损。

EBITA本季度亏损环比收缩(EBITA亏损环减2.2pct),意味着海外业务已经进入精细化运营阶段,UE有了明显的改善。如果国际业务扭亏为盈的节点能够提前到来,市场也会有更多的动机独立估值这个板块。后来,海豚投研认为,在持续保持良好增长的情况下,平衡投资和亏损的力度,将成为国际集团后续的核心问题。

经过精细化经营,菜鸟直接扭亏增盈。

与海外业务发展高度捆绑的菜鸟,这一季伴随着国际业务的减速,同比增长率也大幅放缓了14pct到15.7%左右,放缓幅度接近AIDC板块。但令人惊讶的是,这个季度菜鸟的adj。.EBITA直接从上季亏损13亿元,直接转为盈利6.2亿元,大大优于市场预期的2.5亿元亏损。也反映了物流部门的UE在转型为精细化运营后有了明显的改善。

当地生活大幅减少损失,利润在望吗?

阿里本地服务收入本季增长12.3%。虽然明显慢于上季,但与市场预测一致并不是坏消息。此外,本季本地生活的损失(adj.EBITA)而且大幅缩小到3.9亿元,远低于市场预期的20亿元亏损,已经接近盈亏平衡。

七、泛娱乐和“泛娱乐”N"企业也以减亏为亮点:其中大型娱乐业的亏损缩小到近1亿,明显低于预期的4亿亏损。但在历史上,娱乐板块也曾多次出现大幅亏损甚至盈利的情况,是否具有持续性还有待观察。其他”N”“本季企业的总亏损(adj.EBITA)同时收窄至12.6亿元,亏损大幅低于预期16亿元。

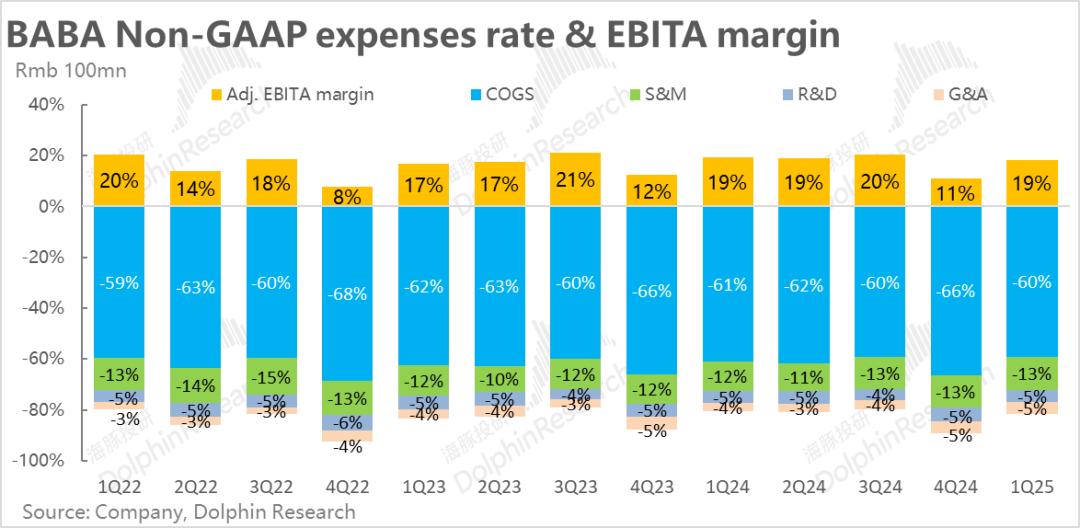

费用猛投,集团利润同比下降:在企业降本提效、逐步清退重资产业务的推动下,与去年同期相比,阿里剔股权激励后的毛利率提高了0.9pct。但因为与去年相比,三项运营费用(剔除股权激励后)的投资总额增加了90多亿元。导致整个集团的adj.EBITA margin 0.85pct下降。虽然利润总额比预期高出25亿,但同比仍略有下降3亿左右。

海豚投研观点:

总的来说,阿里本季的表现显然是收入和利润同比负增长,在市场保守的预期下,仍然低于预期的淘天集团。不客气的说,属于投资少,利润少,但增长不好。我们不否认,淘天的投资可能会给用户的活跃度和体验带来极大的提升,但对于投资者来说,这些无法得到定量的证明和定价。

然而,尽管集团老板淘天“掉链子”,同样重要且意义深远的好消息是:自1 6 N分拆完成后,淘天以外的其它分支机构正在迅速走向减亏之路,直至扭亏增盈。淘天作为唯二最大的盈利业务,在停止大锅饭后,不再向相关业务输血。由于自身生存系统和自身的压力,本季各子公司普遍亏损超出预期,阿里巴巴云和菜鸟实现了优异的利润。而且各子公司完全接近扭亏为盈的意义在于,大部分投资者之前只愿意为淘天独立计算估值,或者根据集团整体计算相关业务的损失。(也就是说,相关业务是负估值)。随着相关业务能够稳定盈利,投资者会更愿意根据SOTP或整体法给予阿里的所有子业务相应的正面估值。

因此,目前海豚投研对阿里投资价值的判断是:

向下看,年回购超过200亿元。 股息量,对应不到2000亿美元的市值,股东直接收益超过10%。, 即使后续阿里的关键淘天业务出于宏观因素或竞争,没有预期的本质改善,整个中国资产也能获得第一梯队股东的回报,即使足以为阿里提供非常坚实的底层支持。

而且向上看,技术层面即将到来的入通和随之而来的增量南下资金,即使我们不能事先判断利好的幅度,至少,这是一种正催化剂,在短时间内清晰可见。基本上,淘天之前宣布对所有商家收取0.6%的技术服务费,根据我们的计算,有望在年化后给淘天带来数十亿的额外收入和利润。而且根据企业的说法,随着全站推广和一些AI交付工具的推广,下半年淘天变现率(take rate)下降趋势有望扭转。虽然我们很难预测下半年的消费情况会不会有所改善,但预期中的流动性会有所提高,这至少有望促使CMR的增长率更接近GMV的中高位。

而且,即使淘天没有明显改善,阿里巴巴云也有望在相关业务中恢复双位数%以上的增长率,同时利润也逐渐明显释放。在保持国际电子商务业务高增长的同时,精细化运营也可能带来意想不到的损失缩小。如上所述,相关业务释放的估值也给集团整体估值带来了一些增量。

即使从阿里近几个月的股价走势来看,市场也没有buy-in,也没有提前为这些预期的推广买单。但是,如果阿里能在下半年摆在他面前的实际结果,最终会发生预期的上升估计。

下面是对绩效的详细分析

第一,阿里财务报告新规

从2023年6月开始,阿里集团对财务报告公布的规格进行了大幅调整。以下是目前最新的财务报告规格,供大家了解后续分析:

1)淘宝集团:淘宝,天猫,天猫超市 进口业务;国内批发;

国际集团:跨境零售速卖通,跨境批发国际站,海外本地零售Lazada、Trendyol等等;

当地生活:饿了么和高德?

4)菜鸟集团:和以前一样,但是现在的收入计划把阿里集团的相关业务当成客户,他们产生的收入计入菜鸟公司的收入;

5)智能云集团:阿里云,钉钉23年9月被剥削到其它业务;

6)泛娱乐集团:优酷和阿里影业;

其它全部:高鑫、盒马、阿里健康、银泰(这三种直营新零售包括线下业态,原本是国内商业业务);灵犀互动、UC、夸克(原泛娱乐业务)、飞猪(原生活业务)、钉钉(原在云业务中)。

二是大哥的淘天,反成了最大的负担。

在新管理层调整淘宝天猫回归用户顶层战略后,订单增长率在流量倾斜中小企业和让消费者受益的措施下增长。 > GMV增速 > 收入增速 > 过去几个季度,大于利润增长率,算得上是淘天集团业务形势的缩影。

由于本季度社会零数据疲软,市场对淘天增长的预期相当传统,许多卖家对CMR的增长预期只有3%左右。实际情况是,公司透露,本季度订单量增长为双位数,GMV增长为高个位,这两个指标都还可以,但问题是本季度国内零售客户管理收入(CMR)仅同比增长0.6%,低于传统预期不到3%,毫无疑问,这是一个比较重要的miss。

单量和GMV的增长还是不错的,但是收入却大大的miss,这说明takee是由于流向倾斜的中小企业造成的。 rate的下降幅度比预期的要严重得多, 与此同时,也不排除商家自身推广成本下降的可能性。

但是,当收益明显低于预期时,本季淘天集团adj.同比下降了大约1%的EBITA。,大致符合预期,没有惊喜。虽然88VIP数量的双位数增长反映出淘天最关心的用户体验确实有所改善,但从中长期和商业生态环境的角度来看,这无疑是一件好事。但反映在市场关注的表现上,收入增长再次间断,利润同比下降。短期规模内,投票机而不是称重机的市场选择“用脚投票”是不能批评的。

第三,重资产自营业务向死而生?

之前调整架构和财务报告规格后,直营零售只保留了天猫超市、天猫国际等关键线上自营业务。。与市场预测相比,本季度直营零售收入同比增长9.5%至273亿,达到16%。这么大的收益缩小,显然不可能解释为至少宏观消费弱,必然会有企业主动收缩的因素。根据企业解释部分原因是企业主动清除了部分消费电子和家用电器的自营业务,进而更加注重日常使用、杂货等。新型管理层进驻后确实表现出清理重资产自营业务的趋势,但是这次主动收缩的副作用可能有点过大。

而最元老的1688.com业务作为淘天“性价比”游戏的主要落脚点,本季度收入同比增长16.1%,在尝试转型2C模式和对跨境电商供应的一定联动方面相当不错。

总的来说,由于CMR的增长比预期的增长更加严重和防滑,以及直销零售的大幅收益萎缩,本季度淘天集团整体营收同比负增长1.4%,比市场预期低3.6%,

第四,海外增长放缓,但亏损也缩小,增长更加均衡。

与国内电子商务相比,跨境出海增量是2023年以来国内互联网公司的共识之一。然而,随着之前国际业务的快速增长,也带来了不断扩大的损失,这也导致了一些关于国际业务何时盈利的微词和担忧。

该季度另一方面,国际商务改变了以往高举高打的战略,更多地转向精细化运营。本季国际电子商务收入同比增长32.4%,环比下降近13pct。但是市场对此早有预期,同样预期的增长率也只有33.4%。在这些因素中,国际零售业务的同比增长率从56%下降到38%。国际批发业务增速仍然达到12%,并没有减速。然而,该企业没有正式披露国际业务的单一增长率,相比之下明显放缓。

然而,随着增长放缓,国际板块的损失也缩小了。本季度,国际商务集团对股权激励费用和摊销费用的经营损失进行了排斥。(Adj. EBITA)环比缩水约9%至37亿。尽管市场同样预期亏损会缩小,但实际上仍然比预期的要窄。亏损略低于39亿。当收入增长超过30%时,亏损开始缩小(EBITA亏损率环减2.2.pct),意味着海外业务已经进入精细化运营阶段,UE有了明显的改善。如果国际业务扭亏为盈的节点能够提前到来,市场将更愿意给这项业务一个独立的估值。

与AIDC共生,菜鸟同样是增长放缓但扭亏增盈的增长。

随着跨境业务的普及,目前的菜鸟和出海业务几乎是同伴的想法。菜鸟是跨境业务快速增长背后所需的仓储物流服务的直接受益者。由于国际电子商务板块增长放缓,本季菜鸟总收入246亿元。与AIDC板块相比,同比增速也大幅放缓14pct至15.7%左右,放缓幅度接近AIDC板块。

但是同样的,这个季度菜鸟的adj.EBITA直接亏损13亿元,直接转为本季收入6.2亿元,比市场预期的2.5亿亏损要大得多。同样体现了物流板块在转型为精细化运营后的UE明显改善。

六、阿里云创收又增利,集团二哥能撑起一片天空吗?

阿里云业务是阿里集团市值的第二支柱,改组后也涵盖了集团内部产生的收入。阿里云集团本季实现收入265亿元,与预期相比,同比增长率持续上升至5.7%左右。此前,管理层声称24年底云业务增速将回归双位数,本季度增速明显上升,为市场是否相信管理层的指导奠定了强心针。

这标志着阿里在阿里主动放弃低质量的私人/混合云业务,某大客户影响周期后,阿里云正走在复苏的道路上。此外,根据企业披露,使用阿里AI平台的用户数量逐月增长了200%。AI的发展也有望给阿里云带来不小的增长。

与此同时,本季度阿里云调整后,EBITA的利润达到23亿元,同比增长60%以上,超市预测同样超过60%。市场原本预计阿里巴巴云的增长会有所改善,但由于AI相关投资利润改善的节点可能会推迟。本季度如此巨大的利润改善,可能正式展示了过去降低质量项目释放的利润率,值得关注这一利润水平是否可以持续。

当地服务大幅扭亏,接近盈亏平衡

虽然与上赛季相比,阿里本地服务收入增长了12.3%,但在市场预测范围内显著放缓。,这不是坏消息。与此同时,本季本地生活的损失(adj.EBITA)大幅缩小至3.9亿元,亏损远低于市场预期的20亿元。,接近盈亏平衡。

本季度当地生活板块如此巨大的亏损幅度可谓超乎想象,如果能够持续下去,有望释放该板块的独立估值。从衍化的角度来看,阿里当地板块的盈利能力有了明显的改善,不知道能否延伸到美团和滴滴本季度的表现。

八、娱乐及相关业务同样明显减少亏损

上述优质嫡系业务亏损扩张,相对边缘。大娱乐等“大娱乐”N"企业,同季度也有大幅减损的亮点。大型娱乐业的亏损缩小到近1亿,明显低于预期的4亿亏损。但在历史上,娱乐板块也曾多次出现大幅亏损甚至盈利的情况,是否具有持续性还有待观察。

至于其他”N"企业本季总亏损(adj.EBITA)同时收窄至12.6亿元,亏损大幅低于预期的16亿元。“在需要独立经营、被拆分出售的压力下,”N”“企业自然有一种紧迫感,那就是集团挣钱的压力。

九、不再依赖淘天输血,各子公司奋力走向自主经营。

由于淘天集团的负增长, 菜鸟 由于数量或积极增长,当地生活的增长速度也明显放缓。阿里集团本季整体收入增速明显放缓至3.9%,实际收入比预期低2.6%。

但是在利润方面,虽然淘天集团adj占绝大多数.EBITA同比负增长1%,但在其它板块中,智能云集团的利润率明显提高,菜鸟直接扭亏为盈,国际电商、本地生活、大娱乐、“N"公司的门都明显减少了损失,所以整个集团的adj.与预期相比,EBITA达到450亿,达到25亿。阿里架构改组为150亿。 6 N后,向各子公司自主经营的目标已经迈出了坚实的一步。

十、成本投入强度确实很高,虽然集团整体利润超出预期,但同比下降。

费用和费用如何变化?第一,这个季度与去年同期相比,阿里剔股权激励后的毛利率为40.2%。pct。当阿里逐步放弃低质量的资产/业务,各子公司减少损失,提高效率时,集团整体毛利率应在中期内持续改善。

费用方面,从剔股权激励的三费来看, 在阿里宣布重新进入投资期之后,营销费用同比增长近50亿元,R&D费用增长约9亿元,管理费用同比增长36亿元。可见阿里目前的投资确实相当客观。虽然毛利率有了很大的提高,而且从预期的差异来看,本季度的利润明显好于预期。但是与去年同期相比,整个集团的adj.EBITA margin 0.85pct仍在下降。,造成利润总额也同比略有下降3亿左右。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com