日本的软镜堡垒被撕裂了。

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

千里之堤,毁于蚁穴。曾经不可一世的日本软镜堡垒,如今已开始出现缝隙。

内窥镜是现代医学的主要检测仪器,用于胃肠道、胆道、呼吸道等疾病的检测。内窥镜分为硬镜和软镜两大类,可以通过镜体弯曲来区分。硬镜不能弯曲,需要通过手术切口进入体内,欧美企业占有很大的市场份额;软镜可以弯曲,通过人体的自然腔进入体内,几乎完全被日本企业垄断。

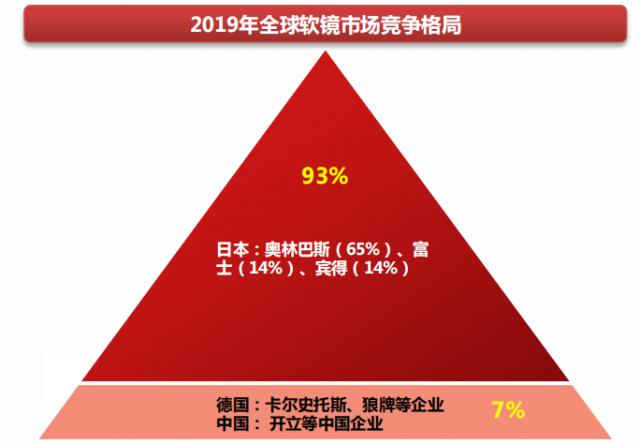

奥林巴斯、富士胶卷、宾德医疗三家日本公司被称为全球软镜“三巨头”,总共占据全球。 93% 上述市场份额,其他企业则奋力争取剩余市场份额。 7% 市场。柔性镜面光电信号传输距离较远,对光电转换与集成的需求较高,电荷藕合元件(CCD)这是核心关键,日本公司之所以具有如此强大的竞争力,最关键的核心原因是日本公司在 CCD 浓厚的领域积累。

图片:全球软镜市场格局,来源:西南证券

CCD 在美国贝尔实验室, 1969 年度发明的元件,其本质是将“光”信息转化为“电”信息。当这项技术刚刚被发现时,日本影音巨头索尼嗅到了商机,并投入数百亿日元进行项目研发。也就是说,在索尼的带动下,日本企业对这条跑道进行了高度的布局,世界各地都有 CCD 批量生产的 6 在家庭公司中,日本公司占有 4 家,只有索尼一家的市场份额超过了市场份额 50%。

日本 CCD 制造商限制海外内窥镜制造商的出口,依赖于 CCD 日本公司在软镜跑道上构建了一条固若金汤的环城河,更不用说国内公司了,即使是欧美大药企也总是很难切入这条跑道。

但是,随着新型光电元件的补充,金属氧化物半导体(CMOS)成熟度高,成本高。 CCD 手机、汽车等行业逐渐失去优势。 CMOS 随着替代,软镜厂商也逐渐适应了这一趋势。

这些都是日本软镜堡垒的缺口,也是国内软镜企业的机遇。

01

第三次显像革命

图像传感器跑道,第三次产业迭代正在发生:CMOS 全面替代正在进行 CCD。

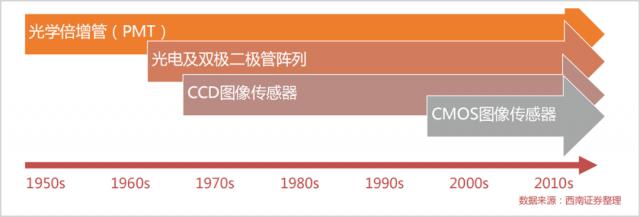

早在 1873 2008年,科学家们发现硒元素晶体感光后可以产生电流,从而人类正式打开了光电设备的大门。上个世纪 50 光学倍增管在时代(PMT)人类首次试图将图像传感器产业化。

进入 60 时至今日,图像传感器产业发展迅速,先后出现了两次迭代。先是 IBM、Fairchild 等待公司开发光电和双极二极管阵型,然后贝尔实验室再次创建 CCD 技术。以索尼为代表的日本公司更加关注双极二极管阵型技术,而以索尼为代表的日本公司则全面梭哈 CCD 技术。最后,CCD 图像传感器市场的主导因素是高量子效率、高灵敏度、低暗电流、高一致性、低噪声等。

图片:图像传感器技术迭代路线,来源:西南证券

坐拥 CCD 技术红利,日本软镜公司构建了一条稳定的竞争环城河。世界软件“三巨头”奥林巴斯、富士胶片、宾德医疗都是光学企业,在相机领域有着深刻的布局。软镜跑道只是他们。 CCD 专利变现渠道垄断后。CCD 在技术封锁的背景下,其他国家的软镜企业只能布局低端市场,而高分辨率的中高端市场则被日本公司分享。

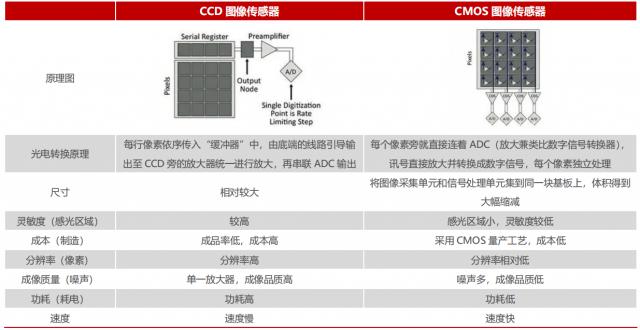

在 CCD 在日本企业垄断了近30年之后,CMOS 终于出来了。不管是制造成本,能源消耗,还是迭代空间,CMOS 全面优于一项 CCD 成像技术。它还促进了 CMOS 取代 CCD 成为行业新趋势。

图:CCD 与 CMOS 传感器的区别,来源:民生证券

尽管索尼和其他日本公司也在第一时间跟进。 CMOS,但是这次中韩公司再也没有放弃机会,也布局了这项技术。尤其在韦尔股权 2017 年收购豪威科技后,更是迅速成为比肩索尼、三星的人。 CMOS 巨人。除了韦尔的股权,格科微、思特威等公司也全面关注。 CMOS 技术,让日本企业不再有垄断产业的机会。

因此,从 2016 2000年以来,中国软镜公司开设了医疗和澳华内镜。 CMOS 基于这一新的底层技术,芯片自主开发了能进入中高端市场的高清软镜产品,突破了日本软镜企业的技术封锁。

02

国产替代:道阻长

尽管中国软镜公司已突破了日本的专利封锁,但是国内替代仍然是一条漫长的道路。

纵观中国软镜公司,主要有四家核心企业:开设医疗、澳华内镜、杭州视芯、亿医疗。开设医疗是龙头企业,不仅布局软镜跑道,还布局彩色多普勒超声和硬镜跑道;澳华内镜 2021 2008年上市,以软镜跑道为主;杭州视芯、优亿医疗均计划上市,但最终也未成行。

近四年来,尽管日本软镜产品在国内的市场份额明显下降,但仍能占据总数。 70% 上述市场规模;国内企业的市场份额不断增加,但最终的市场份额也只是仅仅是 26.8%。为了获得更多的市场份额,中国企业已经需要长期的用户教育和品牌建设。

图片:加快国内软镜替代,来源:民生证券

以成像质量为评价指标,中国软镜公司实际上与日本巨头并没有太大差距。市场份额增长缓慢的原因是客观问题很多。

首先,CCD 这个核心的“卡脖子”阶段已经被打破,但日本公司仍然设置了其他“专利壁垒”。例如,在染色阶段,奥林巴斯成立了 NBI 光染行业标准,并将其申请专利,形成行业垄断。基于 NBI 国内公司要想进入高端市场,必须建立自己的染色标准,但幸运的是,开设医疗和澳华内镜已经突破了这一技术难点。

其次,医院通常更愿意选择一般服务的产品购买软镜。由于高端品牌布局较晚,中国软镜公司在一些部门存在不足。对医院而言,这种技术短板是致命的,甚至不能进入采购名单。因此,近年来,国内内镜公司一直致力于填补空白,开设医疗保健。 2022 12指肠镜年正式发布,澳华内镜 在 2023 2008年更是一举发布 17 一种镜体商品。

最终,在日本公司的长期垄断下,软镜已经成为一种行业标准,围绕这一标准培养了大量的人才。因此,对于这些已经形成的人才来说,再次适应国内的软镜,其实学习成本很高。这也让国内替代很容易,但可能还是一代人的事。

在欧美众多垄断的医疗器械赛道中,软镜可以算是最具竞争力的赛道之一。它在技术上并不逊色于领先地位,但市场接受度仍然需要大量的时间来提高。日本垄断软镜赛道的逻辑是垄断 CCD 传感器专利后的红利溢出。突破我国芯片公司 CMOS 封锁后,工业下游的软镜跑道也逐渐开始挺直腰杆。

如果有一天,我国确实实现了国内的全面替代,那么这不仅是医学界的胜利,也是中国芯片界的硕果。中国软镜在突破技术封锁后,为全球市场竞争的潜力更大。

· 靶点格局 ·

| |

|

|

|

· 产业地图 ·

| | |

| | |

| |

| | |

| |

| ||

| | |

| | |

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com