“一体三翼” 能否帮助贝壳再次辉煌?

文 | 海豚投研

北京时间 8 月 12 日晚美股前,贝壳找房子(KE.US)公布了 2024 2008年第二季度财务报告显示,随着重磅楼市新政的推进,住房交易业务明显复苏,交出了收益和利润都超出预期的答卷。具体要点如下:

1、在 5.17 在新政的刺激下,二季度存量房交易出现了明显的复苏,壳库存房间 GTV 同比增长了 高于卖方预期的25%, 15% 的增速。相比 74 城市同期存量房成交面积 33.4% 虽然增速略低,但考虑到价格下跌应该有几个点。 % 的连累,即使不说市场份额的增加,贝壳的存量房业务至少也不弱于整个市场。

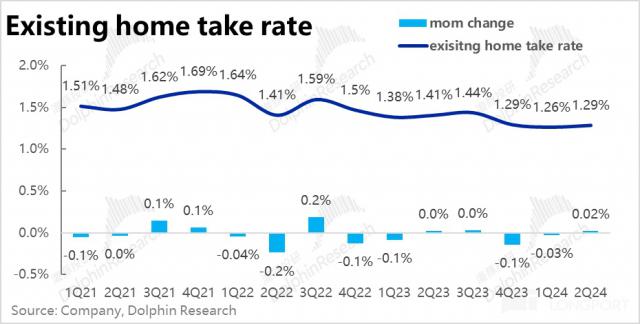

但是因为去化压力仍然很大,壳牌存量房业务的变现率同比仍在下降,下降约 造成0.11pct。收入同比增长为 14%,远低于 GTV 增速。不过得益于第二季度,市场有所好转,高线城市表现更强。与环比相比,变现率触底,回升。 0.03pct。

交易的复苏,也带动了交易与上月相比,股票房业务的奉献利润率有所提高 3pct 到 促使本季贡献利润的47.5% 34.83 亿,高于预期近 21%,超出预期的幅度比收益更大。

2、相对而言,新房市场的改善幅度较小(部分也是由于存量房屋的挤出效应),本季度贝壳新房成交额仍在同比下降。 百强房企二季度销售额也降低了20%。 21% 幅度几乎一致。没有跑赢,也没有跑输。

不过,因新房业务的变现率继续环比上升 0.2pct(累计同比增长 0.5pct),新房业务收入同比下降仅为 远低于市场预测的9% -16% 的跌幅,和 GTV 的减幅。 海豚投研认为,由于重点城市中心地区的土地只会越来越稀缺,而远郊项目缺乏自然客流,且大环境去化困难,在中期,经销商对开发商的议价权呈上升趋势。

但新房子的奉献利润率提高幅度低于市场预测。 3pct,本季为 25%。尽管收益高于预期,但新房业务的贡献利润却低于预期。 4%。

3、除了中介业务的复苏,主要从事家装、租赁、家居服务、金融服务。贝壳二航道本季总收入已达到 81 亿,保持同比 85% 的高增速。截至本季,第二航道业务占贝壳总收入的比重。 34.7%,在相当大的规模下,仍然有接近同比翻倍的增长速度,第二条航道无疑是企业收入增长的主要动力。

不仅收益,本季度第二航道贡献利润总额也已达到 22.4 亿,占公司整体 29%,不仅仅是 "吹高" 利润,利润端的奉献同样坚实。细分来看,家庭装修业务的奉献利润率已经达到 31.3%,属于公司所有细分业务中的中等偏上。然而,租赁业务的贡献利润率仅仅是 5.8%,是比较 "虚胖" 是的,虽然收益规模已经超过了规模 30 十亿美元,贡献利润只占公司整体不足。 3%。

4、从费用和收益的角度来看,① 首先本季度利润率达到 65.2 与预期相比,亿高于近 10 亿。由于收益回升,本季度毛利率环比上升 2.7pct。 从细分来看,家装和租赁两项新业务的毛利率环比提高不到 1pct,主要是由于一条航线毛利率的明显提高(得益于市场的复苏)。

费用方面,随着市场的复苏,贝壳各种各样的经营费用环比回升增长。,其中最明显的营销费用上涨是最明显的( 16% QoQ),同时也是唯一支出高于预期的费用。

但是随着收入增长的减少,整体费用率仍然明显下降。,三项费用合计环比下降 6pct,再次叠加毛利率环比上升约比上升 2pct,本季度经营利润率直接回升至2pct 8.6%。最后本季度经营利润为 20.2 亿,远高于预期 9.5 亿。本季度调整后的净利润为 26.4 同样比预期多出的亿,也只是多出。 8 亿。

海豚投研观点:

总的来说,在新政的刺激下,有些预期没有及时更新,但第二季度贝壳的表现明显强于预期。其中一条渠道的股票和新房业务环比明显改善,股票房业绩更强,收入和利润都超出预期。与此同时,第二条渠道的收入和利润贡献比例已经在 3 从上到下,不仅仅是住房中介业务的补充,实际上已经成为企业增量收入和利润的主要来源。

短期来看,这一优异的业绩之后,很有可能会支持公司股价上涨一段时间,但是因为进入了 8 到目前为止,股票房交易出现了明显的环比下滑。随着新政刺激脉冲的平仓,中期市场关注的焦点仍将落入后续楼市走势。因此,我们可以关注电话会议中管理层对下一季度的指导。

从长远来看,我们认为,虽然房地产市场的总成交面积很可能会慢慢萎缩很长一段时间,但随着股票房交易比例的逐渐增加,我们认为贝壳的长期影响不一定是负面的。与此同时,我们也可以看到,为了逐步摆脱严重依赖宏观环境的一线业务,贝壳的新业务在收入和利润上已经占据了相当大的比例。在中长期内,对贝壳业绩和估值影响较大的因素将逐步从第一航线转移到第二航道。因此,判断家装和租赁业务的中长期收益、利润将成为长期看贝壳的关键。

在中短期内,壳牌在一条航线上的明确市场领先水平已经为企业建立了相对坚实的估值基础。即使后续住房市场的交易仍然有起有落,只要进入点合理,就不用担心。 “永久性损失资本” 的标的。

本季度财务报告详细说明:

股票房:重磅政策促进市场复苏,领先的贝壳 "水暖鸭先知"

近年来最重要的是 5.17 国家楼市政策,以及后续多个头部城市支持政策出台后,,第二季度国内存量房市场出现了明显的复苏。反映在公司业绩上,本季存量房 GTV为 5707 亿,同比增加 高于市场预期的25% 15% 的增速。相比之下,经纪人统计的74 城市存量房交易面积同期增加 33.4%。考虑到平均单价下降的影响,壳牌存量房成交量的增长至少应该不弱于整个市场。

细分来看,交易由链家主导 GTV 同比增加 30%,平台内 3P 门店主导 GTV 然后同比增长 21%。可以看出,链家自营业务的表现相对强于加盟,这一轮政策符合核心城市边际放松力度较大的情况。

不过,本季度存量房业务收入同比增长。 14%,远低于 GTV 增速,反映了存量房去化难度的增加,周期性的增加,壳牌存量房业务的变现率同比仍在下降,下降约 0.11pct。然而,第二季度市场有所改善,高线城市的表现更有利于链家自营业务。(根据毛发规格计算企业收益),与触底相比,变现率有所回升。 0.03pct。

虽然新房没有停止下跌,但渠道价值越来越明显。

相比之下,新房市场一方面是由于存量房回暖的挤出效应,另一方面是由于新房供应方的弹性没有需求方那么强。 "放松有度",本季度贝壳新房成交额仍在同比下降。 百强房企二季度销售额下降20%, 21% 幅度几乎一致。虽然也许有些吹毛求疵,但是新房上贝壳的表现与行业相比并没有跑出任何优势。

但是收入端,因本季度新房业务变现率继续环比上升 0.2pct(累计同比增长 0.5pct),新房业务收入同比下降仅为 与预期相比,9% -16% 的跌幅,超出预期的幅度也相当可观。

海豚投资研究认为,经销商对开发商的议价权在中期呈上升趋势,因为重点城市中心地区的土地只会越来越稀缺,远郊项目缺乏自然客流,大环境已经很难去除。

新的赛道收入贡献已经过去 3 成

除了一条航道的住房交易业务,贝壳本季度以家装、租赁、家居服务、金融服务为主的二渠道总收入已达到 81 亿,保持 85% 同比增长率较高。到该季度,第二航道业务占贝壳总收入的比重。 34.7%。在相当大的规模下,仍然有接近同比翻倍的增长速度,这无疑是企业收入增长的主要动力。

具体而言,家装业务奉献了二航道约一半的收入。— 40.4 亿,是新业务中最重要的。然而,同比增速放缓至 54%,17pct 增长速度下降较为明显。要注意管理层对此的解释,市场可能会担心后续家装业务的增长趋势。小规模的租赁业务为二航道收入提供了贡献 4 成,更低基数下同比增速高达 167%。

在所有业务之后加总,这个季节贝壳的总收入是 233.7 亿,明显高于市场预期。 218 亿(虽然有市场预测更新不及时的老问题)。但无论如何,营收同比增速由上一季度增长。 -直接转正到19% 20% 毫无疑问,这种表现是有目共睹的。

现有住房收入,利润双超,租赁业务仍然显著。 "虚胖"

在不同板块的贡献利润率上(仅去除分佣等人工成本,接近毛利率规格):

1)本季度存量房业务贡献利润 34.83 亿,高于预期近 21%,超出预期的幅度比收益更大。主要原因是,在成交量明显回升的同时,同比增加了存量房业务的奉献利润率 3pct 到了 47.5%。反映出一旦市场回暖,利润的弹性就会明显提高;

2)由于交易和收入规模仍在下降,新房业务本季贡献利润率略低于市场预测。 3pct 为 25%。尽管收益高于预期,但新房业务的贡献利润却低于预期。 4%。

3)第二航道全新业务总额贡献利润本季也已达到 22.4 亿,占整体 29%。新业务不仅仅是 "吹高" 收益,对利润的贡献也接近 3 成。细分来看,家庭装修业务的奉献利润率已经达到 31.3%,属于公司所有细分业务中的中等偏上。但是租赁业务的贡献利润率仅仅是 5.8%,换言之,这项业务虽然也占了二航道的总收入。 4 成,是比较 "虚胖" 是的,它的贡献利润仍然只占公司整体的不足。 3%

创收多,增费少,利润大幅回升。

上述分业务讨论了各个板块的收益和利润状况,整体费用和收益视角:

1)利润率方面,本季度达到 65.2 与预期相比,亿高于近 10 亿。在强劲增长的推动下,本季度毛利率环比上升 2.7pct,市场预期的毛利率大致相当于环比。

从细分来看,不仅家装和租赁两项新业务的毛利率各自环比增长不足。 1pct,主要奉献还是一条线的毛利率明显提高(得益于市场的复苏)。

费用方面,随着市场的复苏,贝壳各种各样的经营费用环比回升增长。,其中最明显的营销费用上涨是最明显的( 16% QoQ)。预期差视角,而且只有营销费用高于预期。 2%,其它杂费仍然低于预期。

但在收入增长较强的摊薄下,整体费用率仍然明显下降。,三项费用合计环比下降 6pct,再次叠加毛利率环比上升约比上升 2pct,与上一季度几乎为零的收益相比,本季度的营业利润率直接回升至 8.6%。最后本季度经营利润为 20.2 亿,远高于预期 9.5 亿。

甚至加回股权激励、信用减值、摊销等,本季度调整后的净利润为 26.4 亿,同样比预期多出近一点。 8 亿。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com