信达生物:内卷进行到底?

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

凭借对 PD-1 精确的抑制剂布局,信达生物一度成为创新药物的热门新星。

在 2023 年 1 月的 JPM 会上,信达生物创始人、董事长兼首席执行官俞德超曾发表豪言壮语:未来 5 国内商品年度信达生物收入有望达到 200 亿元。那时,信达生物 2022 每年的利润只有 45.56 亿元,也就是说要实现亿元, 2027 年增加至 200 1亿元的目标,信达未来 5 年都要保持 35% 上述收入增长是可能的。

去年,凭着 PD-1 大量的抑制剂达伯舒,信达生物获得 62.02 营收亿元,同比增长 达到36.2% 35% 增长的既定目标。在刚刚公布的第二季度业绩中,信达生物完成了 20 营收亿元,加上一季度的营收。 17 一亿收入,合计完成 37 亿元收入,同比增长 48%,似乎今年的表现有望再次达到标准。

但是进一步分析,信达生物二季度 20 一亿收入中,有约 8.82 1亿元来自达伯舒(礼来财务报告数据)。在当今国内医药行业的大环境下,信达生物希望继续实现从此的增长,仅仅依靠它。 PD-1 这个大单品是不够的,一定要有新的重磅产品来打破内卷。

为了找到新的增长点,信达生物布局了许多管道,希望从中寻求突破。然而,几年过去了,信达生物当时的计划并没有打破内卷,而是在内卷沼泽中陷得更深。

01

PD-1 这个故事不能讲一辈子

信达生物符合“五年计划”第一年的标准。

据年度报告显示,2023 年度信达生物来自客户合约的收益约定 62.06 亿元,同比增长 36.21%。商品收益达 57.28 亿元,同比增长 38.4%。均稍高于 35%。在这份成绩单的背后,达伯舒起到了主心骨的作用, 10 在创新产品组合中,年报只点过达伯舒一个名字,称其“销售业绩强劲,市场领先水平稳定”。

尽管在年报中没有显示达伯舒的具体销售情况, 2023 信迪利单抗年信达生物合作方礼来的财务报告数据(Tyvyt,达伯舒的英文商标名称)年销售额为 3.93 约1亿美元,相当于人民币。 28 亿元,同比增长 34%。

单从今年的数据来看,单一药品销售占总营收的比例超过 45%,而且增速可喜,似乎取得了巨大的成就。但是,如果我们把时间线向前移动两年,我们可以发现达伯舒几乎无法恢复到巅峰。

达伯舒于 2018 年 12 月 24 获批上市,是信达生物首款商业化产品,也是我国第二款获批的产品。 PD-1 药品,仅比君实生物特瑞普利单抗夜间 7 只是上帝,它几乎是中国最早的。 PD-1 药品。

正是这一“大单品”,帮助信达生物一炮打响了行业内的声誉和地位。达伯舒 2019 每年都在快速成长 10 国产大药1亿元,并在国内, PD-1 在红利下,收入稳步上升。2020年 2008年,达伯舒纳入医疗保险后,实现了销售收入。 22.89 亿元,占原公司营收的近60%,比较 2019 年度同比大幅增长 125.4%。

然而到了 2021 年,PD-1 抑制跑道风云变幻:PD-1 超内卷的商品环境,打破了达伯舒不断飙升的曲线。2021 — 2023 2008年,市场共有 8 个 PD-1 商品获批上市,内卷竞争异常激烈。在价格战中,信达生物的市场份额一次次下降。2022 2000年,礼来披露了达伯舒的销售额 2.94 亿美金(约 19.77 亿元),同比下降 29.7%。

图:PD-1 抑制剂上市清单,来源:锦缎研究院

受 PD-1 跑道内卷影响,2022 年度信达生物收入全年 45.56 亿元,仅同比增长 6.7%;而且损失同比扩大 4 亿元至 24.61 亿元

当然,这种业绩变化并不是信达家族的问题,比恒瑞医药还要好。 PD-1 内卷性能受到重创。2020 年度恒瑞医药 PD-1 销售额达 48.72 亿元,而到了 2021 每年为能进入医疗保险,恒瑞医药更是直接降价。 在保持卡瑞利珠单抗市场份额之前,85%。

幸好信达生物存在 2023 一线食道癌、一线胃癌和非小细胞癌的适应症在2008年的研发中得到了及时的加强,从而促进了商品收入的回升。

但即便如此,PD-1 很明显,跑道上也很难讲出美丽的故事。今年 6 月 28 日本,石药集团子公司巨石生物医药研发的恩朗苏拜单抗注射剂获准,是国内第一。 20 国产产品获批上市 PD- ( L ) 1 商品。

国内创新药企的内卷,硬生生把一种全球创新药做成了“高档仿制品”,对人群来说可能是一件好事,但对其中的企业来说却是一件苦难的事情。

随着 PD-1 预期的减少,已有不少玩家开始退出这条跑道。2023 年 6 月份,嘉和生物发布公告称, PD-1 新药上市申请杰诺单抗(GB226)未获批准,这是国内首次被拒绝批准。 PD-1,且这款 PD-1 早就不再是公司的核心产品了。同样是 2023 年 6 月份,誉衡药业也宣布主动剥离。 PD-1 资产。

作为信达生物 PD-1 头部企业,虽然可以凭借适应症优势占据一定时间的优势,但是像早期的爆发式增长,已经一去不复返了。

PD-1 这个故事不能讲一辈子,信达生物是时候讲一个新故事了。

02

信达讲了什么故事?

纵观信达生物上市的产品管道,除了达伯舒,信达生物共有。 9 同类产品获批上市。但是很明显,这些产品中并没有出现重磅产品,甚至很多管道也遭受了内卷竞争。

2023 年财报中,9 该产品大致占据了信达生物的总收入。 50% 上下,这个比较 2021 年 30% 比例,已经取得了很大的进步。但是大部分产品都是:没有达伯舒的生命(销量远不如),却得了达伯舒的病(内卷严重)。

大致来说,我们可以历数。

(1)达攸同

生物类似药物贝伐珠单抗, 2020 年 6 每月获批上市,当时前面只有原研的罗氏和首仿的齐鲁。但是从 2021 2000年以来,国产贝伐珠单抗类似药物迎来爆发期,前后上市数量达到。 10 模型,甚至后面还有超过的模型。 20 家庭处于临床阶段,竞争的激烈程度丝毫不输给家庭。 PD-1 跑道。

(2)苏立信

阿达木单抗生物类似药, 2020 年 9 月审批上市,也是国产二仿。但就在苏立信上市一年之内,复宏汉霖、正大天晴、君实生物纷纷跟上。目前,中国已经有阿达木单抗生物类似药物 7 有很多钱,还有 20 在不同时期的研发阶段,多家药企仍处于内卷阶段。

(3)达伯华

利妥昔单抗生物类似药物 2020 2008年获批上市,国内第二仿。在原研和第一仿的市场份额挤压下,达伯华的市场份额一直是个位。根据药融云全国医院销售(全终端)数据,达伯华年销量为 3.63 另外,还有不少于1亿元。 6 家族企业利妥昔单抗正在研究开发中。

(4)达伯坦

首次获批上市的中国 FGFR 抑制剂,虽然现在是独家的,但是基于中康。 CHIS 数据显示,获批后的三个季度,单个季度从未超过 2000 一万元的销售额。

(5)福可苏

国内首款 BCMA 靶向 CAR-T 由信达生物与驯鹿生物合作开发的治疗方法, 2023 年 6 月 30 每天在国内获批上市。想像空间很大 CAR-T 本来是很有故事的商品,但是今年 7 月 4 当天,双方达成协议,信达生物将完全撤出福可苏的R&D和销售活动,并将合作协议的所有金额投入到驯鹿生物中,然后它将拥有驯鹿生物。 18% 的股权。

(6)信必乐

PCSK9 单抗产品,原本是信达生物寄予厚望的产品之一, 2023 年 8 每月获批上市,可治疗成人原发性高胆固醇血症和混合高脂血症,市场规模超过 200 亿元。相对于已经进入医保的赛诺菲和安进的产品,信必乐的用药周期更长,患者的依从性更好;与诺华的原研相比,虽然注射频率较高,但每年的治疗费用恰好较低。

但谁能想象,诺华为了进入医疗保险,不惜一切代价将产品价格降低一半,这也给信必乐的商业化前景蒙上了阴影,内卷再次成为绊脚石。

所以总的来说,虽然信达的生物产品很多,但目前还没有看到像达伯舒这样的产品。无奈之下,信达生物把目光投向了减肥药玛仕度肽。

03

GLP-1 故事不好讲

GLP-1 在药品领域,信达生物直接摆上了双目标,但即便如此,仍然难以摆脱内卷的命运。

今年 7 月 19 日本,随着礼来替尔泊肽在中国的减肥适应症被批准,礼来和诺德正式覆盖中国。 GLP-1 两者之间的降糖和减肥市场 GLP-1 从国际到国内,市场争夺战也是如此。

对国内有兴趣吃的东西 GLP-1 对于有利可图的企业来说,战争还没开始,就注定是血腥的。毕竟这一次, MNC 带头开卷。

坦率地说,在这场竞争中,信达生物仍然有先发优势。目前,除了原研药物外,只有华东医药的利拉鲁肽生物类似药物和仁会生物的原创药物贝那鲁肽减肥适应症获批上市。信达生物玛仕度肽的研发进度是所有研发产品中最高的。

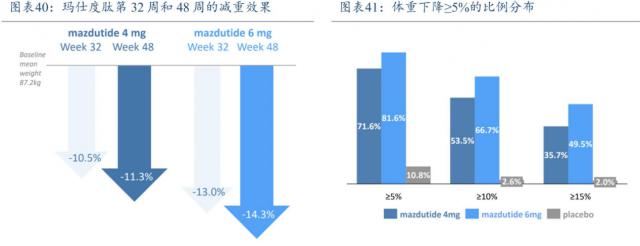

同时,作为 GLP-1R/GCGR 无论是降糖还是减肥,玛仕度肽的双靶点药物都显示出来。 me better 的作用。在中国 2 在糖尿病受试者中进行的 III 期临床研究(DREAMS-1)玛仕度肽达到主要终点和所有关键次要终点,显示出降糖、减肥双重标准和心血管肾脏代谢指标的综合好处。根据信达生物学的说法,玛仕度肽在脂肪肝方面也有显著的疗效,这可能是未来另一个重要的科学研究方向。

图片:玛仕度肽临床资料,来源:太平洋证券

优点很明显,但是也有一些老问题。

首先,玛仕度肽如何应对已经非常成熟的患者教育司美格鲁肽的竞争?毕竟,只有著名的司美格鲁肽在利拉鲁肽、度拉糖肽、替尔泊肽、玛仕度肽等肽群中长期风靡全球,甚至让中国患者听到了茧。即使临床上有一些优势,司美格鲁肽的名人效应也显然不是一蹴而就的。

其次,更是老问题。玛仕度肽不仅要面对上市药品的竞争,还要时刻防备后继者的夹攻。除了信达生物,恒瑞医药、石药集团、华东医药、甘李医药等国内很多大药企也在陆续出现。 GLP-1 类似的药物,如华东医药已经布局了利拉鲁肽类似药物,司美格鲁肽类似药物 GLP-1、GLP-1/GIP、GLP-1/GCGR/FGF21 等 1 类药;恒瑞布局 GLP-1、GLP-1/GIP、GLP-1/INSR 等靶点的 1 类药物。

只有减肥适应症,到目前为止我国已经存在。 22 款 GLP-1 临床上有类药物 II 期试及上述阶段。GLP-1 虽然盘子很大,但更多的狼在盯着它。一场激烈的战斗是不可避免的。只有在这场激烈的战斗中获胜,玛仕度肽才能真正成为信达生物的第二个业绩增长曲线。

信达生物坚持把收入规模作为重中之重,俞德超博士更是下定决心。 200 一亿元的盈利目标,但是完全通过内卷而堆积的收入真的有意义吗?比如 2023 年中,信达生物虽然收入高? 62 一亿元,但是产品的利润率只有一亿元。 50.7 一亿元,而仅仅销售费用和管理费用就已高达一亿元 45.2 亿元,这还没有计算出药企最重要的R&D费用和其他杂项(信达目前的R&D费用在哪里? 20 亿等级)。

为了打破 PD-1 内卷,信达生物做了一系列布局,但最终还是逃脱了新赛道“内卷”的命运。也许是时候反思一下这个问题了。

· 靶点格局 ·

| |

|

|

|

· 产业地图 ·

| | |

| | |

| |

| | |

| |

| ||

| | |

| | |

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com