国债期货全线下跌,央行最新声明

政策对债券利率风险的关注度在10年国债利率跌破2.1%,30年国债利率跌破2.3%后显著提高。

近年来,10年国债利率和30年国债利率持续反弹,市场对债券市场单边一致性的预期正在发生变化。债券市场继续承压下跌,中长期国债下跌更加明显。

市场分析人士指出,央行在连续发言长期债务利率风险后,决定增加债券交易等操作。原本的意图可能不会大幅提高利率水平,而是避免形成单边预期并不断加强。基本面预期的改善是根本。

连续调整债券市场

近日,在央行债券销售、国有大银行债券销售、政府债券供应增加等多重因素的干扰下,债券市场大起大落,市场参与者之间的竞争日益激烈。

8月12日,国债期货开盘全线下跌,中长期国债期货下跌更加明显。30年来,国债期货主力合约下跌超过1%,中午收盘下跌0.83%,报110.45元。自历史高点以来,30年来国债期货主力合约累计下跌超过2%。

10年来,国债期货主力合约下跌近0.6%,中午收盘下跌0.51%,报105.40元。自历史高点以来,30年来国债期货主力合约累计下跌超过2%。自历史高点以来,30年来国债期货主力合约累计下跌超过1%。

中午收盘的5年国债期货主力合约和2年国债期货主力合约跌幅分别为0.27%、0.12%。

在国债期货持续调整的背后,国债利率继续反弹和上升。截至目前,30年国债活跃券利率已上升3.5个基点,达到2.4150%;10年期国债活跃券利率上升3.5个基点,达到2.2350%;从1.9075%到1.9075%,5年国债活跃券利率上升5.25个基点;在1.6300%之前,2年国债活跃券利率上升7.5个基点。

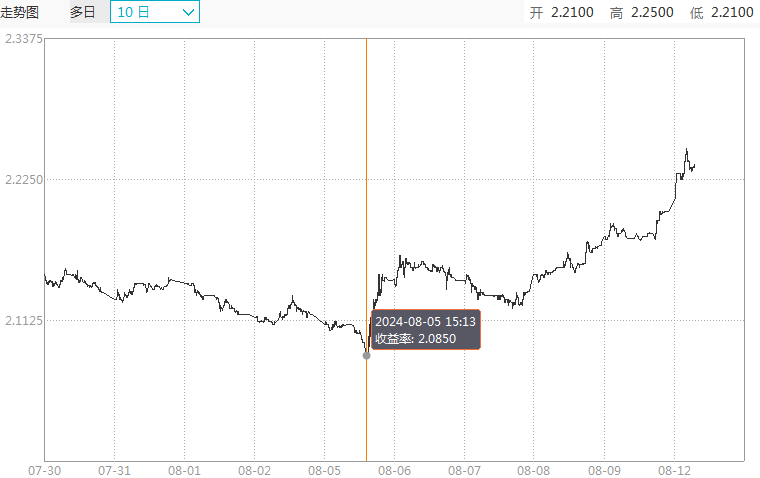

今年8月5日,10年期国债活跃券利率一度跌破2.10%,30年期国债活跃券利率一度跌破2.30%,随后国债活跃券利率持续上升。

十年期国债活跃券利率走势

30年期国债活跃券利率走势

今日债券市场全面调整,与央行第二季度货币政策执行报告中提到的“进一步完善市场化利率调控机制”有关。

央行第二季度货币政策执行报告指出,国债交易将作为基础货币交付渠道和流动性管理工具,通过增加公开市场交易的国债,逐步增加公开市场操作。同时,必要时进行临时正反回购操作,组合使用各种货币政策工具,保持银行系统流动性合理充裕,货币市场利率稳定运行。

事实上,自4月份以来,央行一直提醒长期债务利率过低可能会带来风险。央行第二季度货币政策实施报告称,“6月下旬,10年期国债收益率接近2.2%,创下20年来新低,明显偏离了合理的中心水平,不断积累金融风险”。央行提醒,未来市场利率回升时,相关资产管理产品的净值也会大幅减少,投资者要注意净值波动的风险。

提高投资者的期望

近日,国有银行出售国债,交易商协会对江苏四家农村商业银行进行了自律调查,促进了债券市场的持续调整。第二季度央行货币政策执行报告再次提到长期债务利率风险,提醒公众投资者理性评估市场风险,谨慎投资相关资产管理产品。

华泰固定收款团队的研究指出,央行作为最终借款人,有责任稳定宏观环境,减少市场变化,宏观审慎管理的核心是抑制金融顺周期的起伏。另外,本轮债券市场回报率的控制效果也与货币当局的可信度有关。调控要想有效,必须改变债券市场的供需关系或基本面、货币政策预期。假如仍然不能发挥作用,会有什么补充工具?第一,直接收紧资金面。第二,央行借入国债出售。这种措施不仅可以回笼流通性,还可以增加国债的出售,直接影响债券市场的回报率,但有更多的顾忌。第三,继续对市场机构进行窗口指导,或者采取额外的监管措施。这种行为的本质是抑制需求,降低市场流动性,分阶段改变供需格局。

华泰固定收益团队认为,央行的初衷不一定是大幅提高利率水平,而是避免形成单边预期,不断加强。基本面预期的改善是根本。货币政策的根本职责是控制经济增长和价格稳定。目前基本面仍处于波动运行过程中,不支持央行颁布收缩政策。后续需要更加注意基本面和财务趋势。如果央行顺势而为,利用实力,政策效果会更加明显。

华福固收团队表示,在基本面和政策保持稳定的情况下,利率持续上升的动力并不强。从防范风险的角度来看,债券利率大幅上升并不是一个合适的场景。预计在长期债券利率下行动可能会消退后,银行的卖债行为可能会减弱,长期债券后续也会处于波动状态。如果后续消费等经济指标进一步明显增长,或者政府债券发行影响较大,那么长期债券利率可能会进一步上升。但是,如果随着美联储的降息,国内货币政策的宽松空间将会进一步打开,债券利率也会随之上升。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com