乐普医疗因小失大,有钱到被发监管函。

八月二日,深交所向乐普医疗发出监管函。

大致意思是2023年5月,公司“擅自”购买了1亿元募集资金的结构性存款,未经审议程序,非法存款一个月,占募集资金净额的6.16%。

这里有两个知识点:

第一,正常情况下,有钱的上市公司会买理财,看到理财可以放心公司的财务状况;第二,2023年银行理财全面亏损,很多上市公司亏损。...

星空君查了一下公司的年度报告,发现公司年度用于财务管理的资金累计为3.22亿元,总收入为309万元。经过计算,平均收益率不到1%,感觉低于活期存款利息。

这样算起来,公司购买的理财实际上并不划算,但却因此收到了一封监管函,实在是因小失大。

公司解释这一点:经公司内部调查,由于员工账户识别错误,在购买结构性存款时,使用了募集账户中的资金。公司股东大会追认了上述未经审议使用暂时闲置募集资金的现金管理情况,要求公司相关部门高度重视,要求业务人员学习募集资金管理和使用制度,提高业务人员的专业能力,防止和避免类似情况再次发生。

01

乐普医疗的表现

乐普医疗的大股东是中国船舶重工学院725研究所,位于洛阳(洛阳船舶材料研究所),前身是海军1929部队,主要负责开发新型船舶材料。

在725所官网上,第一张照片是中国第一艘航空母舰:辽宁舰。

根据报道,从辽宁舰到蛟龙号,再到载人航天,使用了725种新材料。

725所院长马玉璞在接受采访时表示:从深海到太空再到陆地海洋,从几毫克的支架到100多吨的‘支架’,这些都是我们拥有自主知识产权的研究成果。

这里提到的几毫克支架,指的是血管支架,生产方就是乐普医疗。

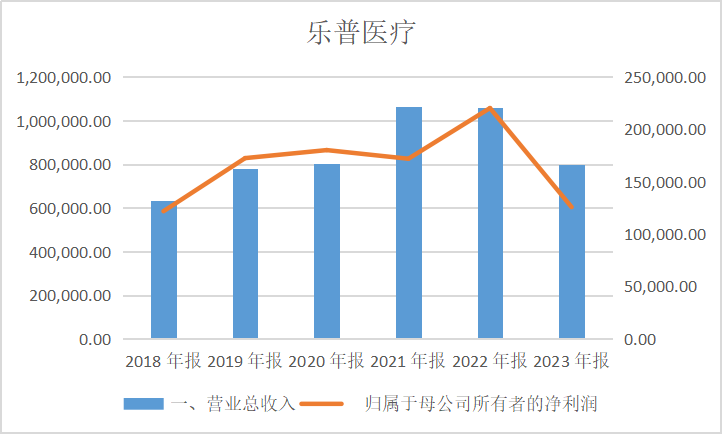

资料来源:同花顺iFind,绘图:诗与星空

2023年营收达到79.8亿元,比去年同期下降24.8%,归母净利润达到12.6亿元,比去年同期下降42.9%。

在这些板块中,医疗器械板块实现了36.74亿元的收入,比去年同期下降了37.5%。

考虑到体外诊断业务的特殊性,在去除体外诊断业务后,设备板块的收入同比增长6.7%;2023年第二季度,江苏氯吡格雷集采中价格过低,选择弃标,导致部分库存消化记提产生一定影响,药品板块实现营收30.4亿元,同比下降11.5%,医疗服务和健康管理板块实现营收12.6亿元,同比下降2.4%,除去紧急相关收入外,该板块的收入同比增长6.5%。

2024年第一季度,公司实现营业收入19.22亿元,同比下降21.14%,归母净利润4.82亿元,同比下降19.27%。

但考虑到2023年第一季度仍有特殊业务,分各子板块看比较合适:冠状动脉介入业务实现营收4.4亿元,同比增长5.8%,结构性心脏病业务实现营收1.1亿元,同比增长66.8%,手术麻醉业务实现营收1.4亿元,同比增长10.2%,体外诊断业务实现营收1.1亿元,同比减少69.5%。

总的来说,排除了体外诊断业务的影响,公司的核心业务正常发展。

02

资金链比较紧张

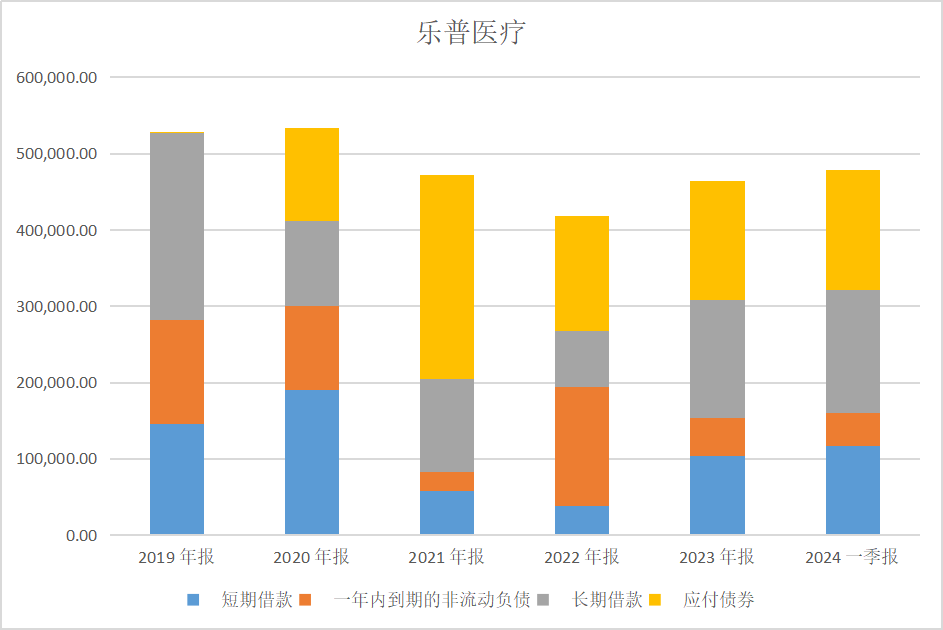

在2022年之后,乐普医疗账目长短期贷款、应付债券等有息负债高达47亿元,公司长期负债连年增加。

到2023年,利息支出将超过1.7亿元,资金使用成本相对较高。

怎样判断利息费用的高低?

多数情况下,可以直接与公司净利润进行比较,超过净利润的10%,尤其是扣除非净利润的10%,属于较高的融资成本。

相对于公司年净利润12.58亿元,公司的利息成本并不低。

资料来源:同花顺iFind,绘图:诗与星空

03

谈一下采集

如果和医疗有关,肯定会有集采的焦虑。中标集采,利润堪忧;不中标集采,业务能否继续堪忧。

乐普医疗的核心业务分为两类,一类是药品,另一类是医疗器械。

1、药品收集的影响:

乐普医疗的核心产品阿托伐他汀钙片和盐酸氢氯吡格雷片在2019年第一批国采扩张中中标。2021年底续期工作完成后,中标省份规模扩大,价格下降相对温和。

2023年,由于江苏集中采购的降价影响,公司商品投标失败对业绩造成了一定的波动。然而,2024年,公司的关键类型盐酸氢氯吡格雷片和阿托伐他汀钙片在广东联盟集中采购中标,降价幅度不到12%,说明降价已经接近底部,公司基本实现了药品集中采购周期的有序推进。

2、医疗器械集采的影响:

自2019年以来,乐普医疗冠状动脉金属支架等医疗器械被纳入数量采购,市场价格下降90%。面对集中采购的考验,公司加大了创新战略,积极拥抱集中采购政策,推出了生物吸收支架、药品涂层冠状动脉球囊软管、切割球囊系统等创新产品。

总的来说,集中采集对公司的影响很大。未来,药品和医用耗材的集中采集类型和类别可能会不断扩大。公司现有的盐酸氢氯吡格雷片、阿托伐他汀钙片、冠状动脉心脏支架等商品已进入集中采集。如果新的集中采集类型降低价格,可能会影响公司的收入释放。同时,如果公司在集中采集中未能中标,可能会失去一定的市场份额。

- END -

免责声明:本文是基于上市公司的公共公司特点和上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)的分析研究。).诗歌和星空力求文章的内容和观点公平,但不保证其准确性、完整性和及时性;本文中的信息或意见不构成任何投资建议。诗歌和星空因使用本文所采取的任何行为而不承担任何责任。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com