被巴菲特抛弃了,但是我继续看好比亚迪!

最近有很多关于比亚迪的消息。

首先是巴菲特的持续减持。香港交易所披露,7 月 16 日本,伯克希尔将比亚迪的持股比例减持至 由于降至4.94%, 5% 下面就可以避免大股东的披露义务,这一点被市场解读为巴菲特或将清仓比亚迪。

二是价格战愈演愈烈。7 月 29 日本,方程豹“豹” 5 "全系减价 5 作为一个面向中高端市场的专业个性化品牌,一万元并不小。从燃油车到新能源,从外资巨头到自有品牌,大部分车企都卷入了这一轮降价潮。

对于这一点,比亚迪似乎很平静,仍然在加速奔跑。七 月产销售快报显示,截至 7 月末,比亚迪共同生产 195.29 万台,同比增长 总销售额为26.16% 195.54 万台,同比增长 28.83%。

所以,我们不禁要问,比亚迪的路到底在哪里?

1

比亚迪是国内新能源汽车的龙头企业。 2023 2008年,新能源汽车业务在其收入中所占比例达到。 80.27%,算得上是公司的“主心骨”。不但如此,这项业务的比例还在迅速提高,与之相比, 2019 年 目前,49.53%已增加。 30.74 %。

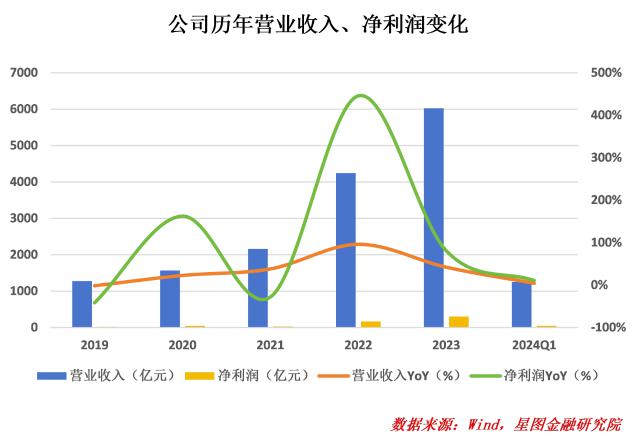

随着东风新能源汽车的快速发展,公司业绩迎来了大爆发。从 2019 至 2023 的 5 在此期间,比亚迪的营业收入来自 1277.39 亿元增长至 6023.15 亿元,涨幅达到 年平均复合增长率为371.52% 47.36%;纯粹的利润更夸张,持续超越 100 亿、200 亿、300 亿台阶,自 16.14 亿元增长至 300.41 亿元,涨幅达到了 年平均复合增长率为1761.28% 107.71%。

企业对外销售数量迅速增加,均价明显下降。以新能源汽车为例(自己 2020 比亚迪在2008年开始公布) 2020 年仅对外销售 16.29 其中包括万台 15.62 万辆乘用车和 0.66 一万辆商用车。到了 2023 2008年,商用车变化不大,仅增至 1.15 一万辆,乘用车却完成了突破性进展,最初销售。 301.29 万台不仅帮助比亚迪赢得了中国汽车年度销量冠军,而且创下了中国汽车年度销量的最高纪录。

同时,比亚迪的平均销售价格也在持续下跌,而比亚迪的平均销售价格却在持续下跌 2020 2008年,比亚迪对外销售自行车的平均价格仍然存在。 19.24 万元 / 这辆车相当于人均从比亚迪买了一辆汉。 DMI,但到 2023 2008年,对外销售自行车均价已降至 13.65 万元 / 几乎只能买一辆秦车。 DMI 了。

这种情况虽然有产品结构变化的影响,比如单价高的商用车比例大幅下降,但只看乘用车,4。 一年之间的减幅也达到了 13.48%,2022 即使年价上涨,也比较 2020 2023年仍在大幅下降, 年度下降更为明显,单年下降更为明显。 11.66%。

结合之前比亚迪的管理层在一起 2024 中国汽车重庆论坛上的“大放厥词”,比如“电池成本降低,汽车公司不降价,对客户来说是不道德的”。可以认为,比亚迪确实是言行合一,或者说,销售数量的指数增长是通过以价换量、销售均价的小幅下调来换取的。

出人意料的是,新能源汽车业务的毛利率出乎意料。 2021 年底反而回升,除去了底部, 2021 除了年度原材料价格上涨导致毛利率一度承压外,其他大部分时间毛利率都在上升,即使是最激烈的价格战。 2023 2023年也是如此, 年毛利率为 同比增长23.02% 2.63 %。

一般来说,这可以归结为两个原因:第一,正如比亚迪管理层所描述的,电池材料的价格迅速下降。例如,电池级碳酸锂正在迅速下降。 2019-2023 年 5 在这一年里,均价分别为 7.32 万元 / 吨、4.50 万元 / 吨、12.20 万元 / 吨、48.19 万元 / 吨、25.92 万元 / 吨,考虑到电池在整车成本中所占的比例 40% 从上到下,原材料降价对利润的增加不容忽视;二是公司资产折旧摊销。由于规模效应和学习效果的影响,随着销量的快速增长,自行车平均分摊的固定成本会明显降低。考虑到比亚迪总是对自己的整个产业链模式感到自豪,后者显然是一个很重要的原因。

2

现在,从上游的电池原材料来看,比亚迪已经完成了新能源汽车产业上、中、下游的全产业链布局,IGBT、SiC 从中游新能源三电系统、混合动力平台、底盘、内饰、整车制造和研发,到下游汽车销售和金融服务等关键部件,基本都有直接或间接的参与。

事实上,这与中国制造业的崛起过程非常相似。我想自己做所有的零件。优点是可以掌握核心技术,不怕被外人卡住,可以内部化大量的市场交易,从产业链的所有环节榨取利润;缺点是必须有大规模的固定资本和无形资产,产生的折旧和摊销非常可怕。

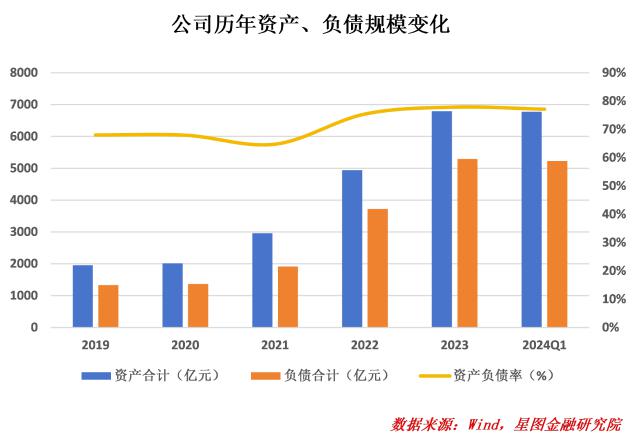

可以看出,比亚迪采取了较为激进的扩张政策,资产负债规模迅速上升。从 2019 至 2023 的 5 这一年,资产规模从 1956.42 亿元增长至 6795.48 亿元,涨幅达到 年均复合增长率为247.34% 债务规模为36.52%。 1330.40 亿元增长至 5290.86 亿元,涨幅达到 年平均复合增长率为297.69% 41.22%。相应地,负债率也从 68% 提升至 77.86%,增加 9.86 %。

从这个角度来看,比亚迪不仅与赛力斯、特斯拉、理想、小鹏等外部竞争对手竞争,还与内部折旧和摊销竞争。这可能就是为什么比亚迪似乎痴迷于“降价促销”。

对于其他依赖外部采购的汽车公司来说,“降价”代表着压缩利润率,“促销”代表着对外采购数量的增加。理论上,如果销售额的增加不足以抵消销售价格的下跌,降价促销就会成为亏损的生意。可以看出,目前自有品牌集中在一起 10-20 一万元的价格区间基本形成了跟风的方式,一个家庭的降价会导致群体效仿,降价带来的好处很容易被抵消,实际上变成了“无效内卷”。

但是对于比亚迪来说,逻辑是完全相反的。由于采用了整个产业链模式,很多关键部件都是从平行的子公司购买的,这意味着即使和竞争对手的外部价格一样,也可以享受上下游的利润,折算起来还是很可观的。

比亚迪必然有很强的生产动力。毕竟,依赖外部采购的公司不需要承担供应商和客户的折旧摊销压力,但这对比亚迪来说是一个真正的消费。公司必须希望通过更大的产出和销售,不断稀释自行车上的固定成本,从自行车上发现更多的利润。

其实这也可以解释为什么一些周期性的公司,尤其是生猪养殖等重资产行业,会在价格下行周期反转生产。原因很简单。只要销量增长足够快,折旧摊销等固定成本就会比收入下降快。对于企业来说,提高生产不仅会增加利润,还会抢占市场份额。为什么不呢?

对比亚迪来说,在可预见的未来,且不说“降价”,至少可以肯定,“促销”将是企业发展的重中之重。

3

让我们来谈谈比亚迪未来如何继续扩大销售。

对于一个公司来说,如果你想扩大销量,你应该选择在中国购物,其次是出海。相比之下,出海的机会肯定更多。毕竟,与外国品牌相比,中国的新能源汽车几乎可以说是降维攻击,除了特斯拉这个不同的品牌。比别人强。 BBA 要挂横幅做广告,“奥迪也有纯电新能源”。

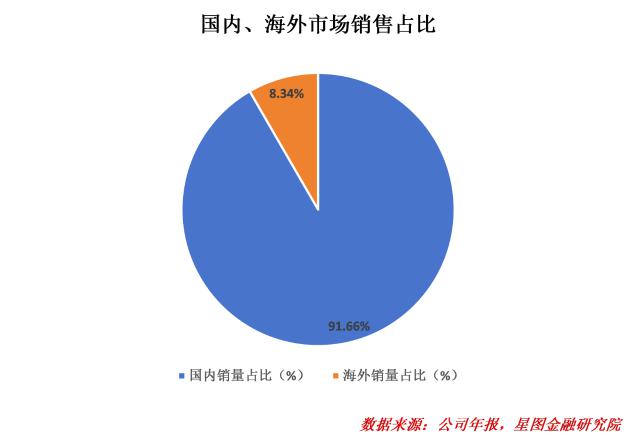

对比亚迪而言,国内市场依然最大,海外市场增长潜力巨大。根据中国汽车工业协会的数据,2023 2008年,中国汽车产销分别为 3016.1 万辆和 3009.4 万台,同比增长 11.6% 和 12%,均实现两位数增长;新能源汽车销量分别为 958.7 万辆和 949.5 万台,同比增长 35.8% 和 37.9%,渗透率进一步上升 5.9 个百分点至 31.6%。2023年,比亚迪拥有秦、海豚、海鸥、腾势等系列, 每年在国内和海外各自销售。 302.44 万辆和 25.23 万台,同比增长 57.75% 和 占比分别为457.66% 91.66% 和 8.34%。

如果要不断向国内增长,一是要增加销售市场,二是要提高渗透率。

就销售市场而言,随着人均收入的逐步恢复和政府对耐用品补贴的加大,汽车生产和销售都以极快的速度增长。根据中国汽车工业协会的数据,2024 2008年上半年,我国汽车产销分别达到 1389.1 万辆和 1404.7 同比增长的万台 4.9% 和 6.1%。随着盘子越来越大,比亚迪能得到的蛋糕自然也越来越大。而且,作为自主品牌的龙头,增速通常高于行业整体水平。可以认为这只是比亚迪增长的底线。

就渗透率而言,以比亚迪为首的新能源汽车企业正在迅速发展, 2023 2008年“油电同价”,今年“电比油低”。与燃油车相比,新能源汽车在购车成本和用车成本上具有明显的优势,从而推动了渗透率的上升。根据中国汽车工业协会的数据,中国市场 7 月新能源汽车渗透率首次突破 50% 至 50.72%。作为一家致力于新能源汽车的龙头企业,比亚迪也将得益于渗透率的逐步提高。

要想占领国外市场,情况就更加复杂了,不仅要考虑产品的竞争力,还要考虑地缘政治。

正如我们前面所说,与海外品牌相比,中国新能源汽车在性能和价格上都具有压倒性的优势。然而,俗话说“物极必反”,汽车作为许多发达国家的支柱产业,一旦受到威胁,可能会受到行政手段的保护。例如,欧盟此前宣布对比亚迪加征。 17.4% 临时关税。这样就很大程度上抵消了比亚迪的价格优势(中国汽车的价格普遍低于欧洲竞争对手) 20%)。

然而,这并不是没有解决办法。先不说政治博弈。即使价格相同,中国新能源汽车在设备和性能上也有很大优势。自有品牌不仅“便宜”,而且“物美”。优秀的品质成为比亚迪乃至中国产品在欧洲掠夺土地的重要筹码。更重要的是,欧盟征收关税的目标是中国制造商在中国生产汽车,这意味着比亚迪可以绕过欧盟的关税措施,通过在海外建厂生产。例如,比亚迪承诺在土耳其建厂后,土耳其将取消针对比亚迪的。 40% 关税。

目前,比亚迪已正式投产或建设在泰国、巴西、乌兹别克斯坦、匈牙利、印度尼西亚等地的工厂,并根据不同地区进行销售。例如,泰国工厂针对东南亚和巴西工厂针对南美洲。据统计,公司的海外规划产能已经实现 110 万台 / 年。

另一个值得注意的是,制约比亚迪向海外扩张的一个非常重要的原因是运输能力不足。公司为了满足自己的运输需求,已经向多家船厂购买了汽车运输船,并计划 2025 年前和年后陆续交付 8 目前,大型汽车运输船只, 1 号码船已开始试航,运力为 7700 车辆,这样计算,假设每个月运输一次,不考虑现有的运力,仅这 8 大型汽车运输船每年都可以对外运输。 73.92 万台。

公司已在德国、日本、法国、巴西、澳大利亚、阿联酋等地进行营销, 59 一个国家和地区 400 在多个城市进行销售,并与当地老牌经销商合作建立营销网络,取得了良好的销售额。2024 年前 7 上个月,公司在国外累计销售新能源乘用车 23.42 万台,相当于 2023 年全年的 假设下半年增长节奏保持不变,92.50%的增长节奏保持不变,至少同比增长。 60% 以上。

4

回顾公司的发展历程,我们可以发现比亚迪仍然是中国制造的传统游戏。

运用中国 14 亿人的市场优势是通过快速生产来迭代技术,降低成本,从而赶上海外产品的特点。一旦出海,基本上就会实现降维攻击,很少有海外企业能与之竞争。

在新能源汽车行业,这一点体现得淋漓尽致,中美基本统治了整个跑道。即使是特斯拉也不得不在上海建厂。只有这样,我们才能更接近中国新能源汽车产业链,充分利用“中国制造”的优势,与中国同行竞争成本和性能。

就在 7 月 31 全球旅游平台优步(Uber)宣布将与比亚迪签署战略合作协议, 10 世界主要市场引进了万台比亚迪电瓶车。

最近,我们一直在谈论新能源汽车、锂电池、光伏产品、2023年的新出口“三大件”。 2008年,“新三样”产品的总出口,如电动载人汽车、锂离子电池和太阳能电池。 1.06 万亿元,同比增长 29.9%,背后是中国自主产业转型升级的大趋势。

作为中国新能源汽车甚至自主品牌的代表企业,可以预见,比亚迪不仅会在国内竞争中占据更多的份额,还会充分得益于新一轮海上热潮带来的全球份额增长。

前面的路很长,比亚迪飞得很快。

本文由微信官方账号“星图金融研究所”原创,作者为星图金融研究所研究员武泽伟,封面图来自比亚迪官网。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com