a股唯一稀缺的600760,地位远超宁德时代!

要说 A 哪一家公司配得上“国家重器”这个名字,相信中航沈飞一定是其中之一。现在我们来仔细研究一下这家公司。

1

中国航空工业集团有限公司沈飞作为中国重要的战斗机开发生产基地,主要从事歼击机、无人机、民机零部件和机械维护,产品涵盖歼击机 -15 舰载机,鹰战斗机,无人机等等。

企业的历史最早可追溯到新中国成立之初。 1951 2000年,当时的公司前身是“国有企业” 112 工厂“,主要任务是飞机维修。经过三年的经济复苏,112 这家工厂被列为苏联援华 156 一个重点项目,从事飞机制造,从那以后一直承担着我国重点航空防务装备的研发工作。1986 年初,112 工厂改名为沈阳飞机制造公司,1994年 沈飞工业集团于2008年成立,公司也再次更名为沈阳飞机工业(集团)有限公司,并于于 1996 年度登陆上交所完成上市。

到了 2017 年 11 本月,公司借壳中航黑豹完成军工核心资产整体上市,通过出售重大资产、发行股票购买资产、募集配套资金等形式,成为名副其实的“中国战斗机第一股”,极具稀缺性和战略价值。目前,公司是一家集科研、生产、实验、试飞、维修、服务保障为一体的大型现代化飞机制造公司,是中国航空防务装备的主要开发基地,在行业内处于绝对领先水平。

近几年来,公司业务稳步发展,业绩也十分出色。2017~2023 2008年,公司营业收入由 194.59 亿元增至 462.48 年均增速超过亿元 15%;归母净利由 7.07 亿元增至 30.07 亿元人民币,年均增长率高达1亿元 28.8%;R&D费用是由于 1.62 亿元增至 9.76 亿元。此外,2017 到目前为止,公司毛利率普遍呈现稳步增长的趋势,而费用率则持续下降,反映出盈利能力的不断提高。值得注意的是,公司 ROE 近几年也在逐步改善,2023 年 ROE(加权)更是令人惊叹。 20.96%,颇具大白马风范。

不仅如此,近年来,公司一直专注于军用飞机的主营业务,先后出售贵飞公司和处于亏损状态的民用飞机公司,完成了资产结构的优化,减轻了业务负担。与此同时,公司自我 2018 10年期股权激励计划开始实施,激励对象为公司董事、高级管理人员、直接影响上市公司经营效率和稳定发展的管理和技术骨干,必然有助于提高公司高管和核心员工的积极性,从员工的角度为公司中长期发展提供稳定的保障。

上述就是中航沈飞的基本情况。

2

中航沈飞的投资价值是多少?

在回答这个问题之前,有必要先谈谈军工股。

长期以来,市场对军工股的印象似乎一直不太好。很多时候都是靠事件驱动的。典型的“只讲故事,不看业绩”,波动范围大,是投资者眼中著名的“渣男板块”。

归根结底,军工行业本身的特点是比较特殊的,上市军工企业在信息披露上与其他上市公司有很大的不同,导致很多投资者对军工行业的了解有限,然后习惯于把军工作为国庆阅兵、火箭发射成功、航母下水等重大军事事件驱动的短期主题。,而“跑步入场、快速撤离”的短期投机行为也很难买到,难以导致整个板块的剧烈波动和持续性不足。

然而,这种情况似乎正在发生变化,主要原因在于国防军工行业增长的确定性日益增强。

众所周知,强大的国防和军事实力是所有社会经济发展的前提,是国家安全战略、地缘战略和军事战略的基本保障,是所有科技战争的最高位置,也是大国博弈的主战场。放眼世界,近年来国际形势越来越复杂多变,不确定性逐渐增加。世界主要国家都把国防放在了极其重要的位置。

根据官方数据,近年来,美国、日本、印度等国家的国防预算年增长率保持在两位数以上,其中日本 2024 年度防御预算同比增长 16.5%,持续 11 每年都在增加,而美国 2024 财年国防资金达到 8860 一亿美元,已超过排在后面的金额。 9 全球军费总额约占全球军费总额的总和。 40%,足够看得见,新一轮大国军备竞赛越来越激烈。

就我们国家而言,虽然近几年国防预算支出也在稳步增长,但是增长速度还在继续, 9 2008年保持个位,反映了我国国防支出增长的相对抑制。而且从国防支出占国家 GDP 就比例而言,我们国家多年来一直保持在原地。 1.5% 在此之内,美国反观到达。 3% 以上,2024 年度北约成员包含近距离 20 个在 2% 上下。从这个角度来看,我国国防预算支出显然不符合我国的经济规模、领土面积和国防需求。

进一步分析,虽然我国军工行业取得了长足的进步,但是在一些细分领域,我们仍然与其它大国有着明显的差距。

在这些领域中,军用飞机领域最为突出。

一个公认的事实是,军用飞机已经成为现代战争的决定性因素。在多元化战斗需求牵引、颠覆性科技推广和经济投入的支持下,世界主要军事强国正在加快对空军武器装备的探索和发展,加强对服务装备的升级和改进,促进以作战飞机、支援保障飞机、无人机、机载武器为重点的现代化建设,使空军装备的发展进入一个新的阶段。

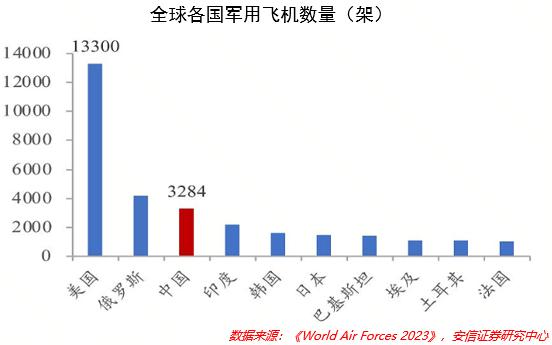

虽然我国军用飞机的发展取得了巨大的成就,但是与其它发达国家相比还有很长的路要走。根据 Flight International 发布的《World Air Forces 截至2023年相关数据, 2022 年底,美军拥有各种服役的军用飞机。 13300 架子,而我们国家的军用飞机只有数量。 3284 架子,只有美军 1/4 另外,我们的战斗机总量是美国的。 54.3%,运输机的数量是美国的。 30%,同时我国三代半和四代战斗机占比极低,目前只有四代战斗机。 19 架子,比例不足 与“以四代装备为骨干,以三代装备为主体”的武器装备体系仍有较大差距。

面对世界不确定因素的增加、国际形势日益复杂多变、周边形势趋于紧张等现实,以及中国军工行业弥补不足的客观需求,再加上维护国家利益、实现祖国统一的历史使命,中国大力发展国防军工建设迫在眉睫,这在《国民经济社会发展第十四个五年规划》和《二〇在《三五年远景目标》等纲领性文件中有所体现。尤其在军用飞机方面,更需要进一步加大投入,尽早缩小与发达国家的差距。

因此,中航沈飞作为“中国第一战斗机”,自然是备受期待的“国家重器”,其升值空间也得到了突出。

3

值得注意的是,假如从工业角度来看,军用飞机跑道还有三个不寻常的特点:

第一,军用飞机的设计、R&D资质、实验场所和生产机构必须遵守国家严格的保密制度,相关生产企业必须取得军品采购和供应资质。而且国内几乎所有的军用飞机都是只有少数固定的研究所才能设计开发的,所有的供应产业链和采购名单都是在R&D阶段确定的,从而形成了极高的行业进入壁垒;

第二,军用飞机是一个典型的长期行业,技术研发周期长,前期投资成本巨大。从设计研发到生产试验,都需要大量的人力物力才能实现,这在任何国家都是如此,比如美国。 F-35 战斗机,仅前期的研发投入就超过了。 400 亿美元,因此在我国发展军用飞机,必然要依靠举国制度“集中力量办大事”的优势;

第三,军用飞机虽然投资巨大,但一旦开发销售,在国防战斗力大幅提升、外贸出口值快速增加等多个方面都会获得丰厚的回报,产业链上下游企业也可以长期享受高毛利产品带来的稳定现金流和足够的订单收入。

由于以上原因,军用飞机赛道的环城河绝对是与生俱来的宽阔。

放眼整个 A 股票、战斗机整机制造的上市公司只有中航沈飞一家,稀缺性是众所周知的。但在行业地位上,中航沈飞是彻头彻尾的领导者:在数字制造技术应用、复合材料应用、飞机设计技术、航空技术设备工程、钛合金加工、无损检测、计量检测、可靠性测试、强度测试等领域形成了强大的R&D实力。具有行业垄断地位的军事原始设备制造商或子系统制造商。市场普遍将其与美国洛克希德•马丁(Lockheed Martin Space SystemsCompany)相对来说,后者的市值接近千亿美元,而中航沈飞目前的市值还没有达到。 1200 亿元,想象空间巨大。

综上所述,无论是进一步加强国防军工建设带来的行业高景气,补充军用飞机数量的不足,还是加快升级改装提升先进战斗机的比重,都会给军用飞机产业链上下游相关企业带来强大的增长动力。作为龙头企业,中航沈飞将继续从中受益,客观上加强公司未来业绩快速增长的确定性。

从这个角度来看,中航沈飞绝对是一只极具价值的成长股。

毫无疑问,任何目标都应寻找更好的介入价格。当前,中航沈飞的市盈率分数已接近近 3 年 18.62%、近 5 年 18.15% 位置,整体估值不算贵。而且从技术分析来看,近期公司股价刚刚突破年线(250) 日均线)站稳脚跟,同时呈现多头排列形态,趋势上升。量价也是“红、肥、绿、瘦”的好形态。最近忽略了市场调整,逆势上涨。

接下来会不会走出一波主升浪?让我们拭目以待。

注意:市场有风险,投资要谨慎。任何时候,这个订阅号中提到的信息或意见只是观点交流,不构成任何人的投资建议。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com