智飞生物爆雷就在眼前 | 牛熊榜

出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

HPV疫苗给公司的业绩带来麻烦;

长期增长前景不明。

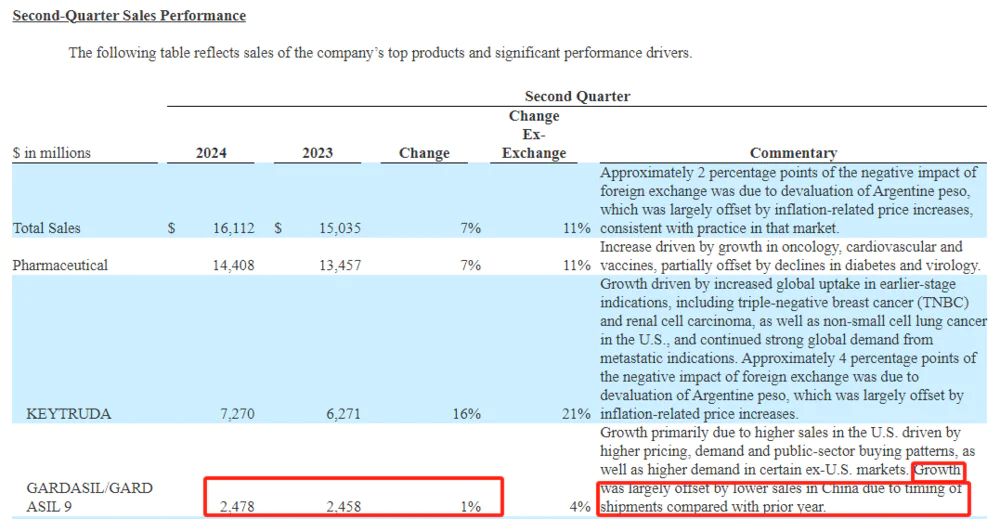

七月三十日,默沙东公布了上半年的财务数据。HPV疫苗疫苗是今年第二季度公司的主要产品之一。(GARDASIL/GARDASIL 9)销售额为24.8亿美元,同比增长仅为个位。在财务报告公布后,默沙东当天股价暴跌9.81%,股价创下近6个月来的新低。

中国是默沙东人乳头瘤病毒疫苗的主要销售区,而智飞生物是这种疫苗在中国的独家代理商。默沙东的低绩效也预示着智飞生物的中期报告不尽如人意。

HPV疫苗连累公司业绩。

根据默沙东的财务报告,2024Q2公司HPV疫苗(GARDASIL/GARDASIL 9)销售额为24.78亿美元,同比仅增长1%。

在随后的电话会议上,公司阐述了人乳头瘤病毒疫苗的销售情况:中国是默沙东人乳头瘤病毒疫苗的主要销售市场,在中国的销售额约占全球销售额的60%至70%。2024年第二季度,公司在中国以外的“所有地区”都实现了两位数的增长,但中国的区域销售增长低于预期,抵消了其他地区的销售增长。

根据公司的说法,我们粗略估计第二季度中国默沙东HPV疫苗销量下降了5%。对于下降的原因,默沙东模糊地表达了“交货时间造成的”。

事实上,今年第二季度默沙东HPV疫苗在中国的销售增长率下降远不止发货时间的差异,从今年年初开始就非常明显。

智飞生物作为这种疫苗在中国地区的独家代理商,之前公布的财务报告无疑会显露出来。

2023年年报显示,虽然智飞代理的九价苗仍保持高增长,但四价苗已萎缩,2023年批发量较去年同期下降26.27%。

目前,中国正在销售的五种HPV疫苗包括GSK二价HPV疫苗。(CERVARIX)、默沙东四价HPV疫苗(佳达修)和九价HPV疫苗(佳达修) 以及万泰生物的二价HPV疫苗(馨可宁)、二价HPV疫苗(沃泽惠)在上海泽润(沃森生物的子公司)。

近年来,随着万泰和沃森的二价苗相继上市,二价苗市场陷入了降价竞争的局面。8月4日,山东省疾控中心采购交易公告显示,沃森生物二价HPV疫苗价格降至27.5元/支,再次刷新了国内二价HPV疫苗价格。目前国内企业正在依靠性价比优势逐步扩大低价疫苗市场份额,而默沙东则占据了九价疫苗市场的垄断地位。

智飞生物高度依赖人乳头瘤病毒疫苗的代理业务。通过分析智飞的收入结构,我们会发现公司的代理产品收入仍然占绝大多数,2023年的比例是98.05%。公司自主商品的利润可以忽略不计。代理业务的收入主要来自人乳头瘤病毒疫苗,可以算是人乳头瘤病毒疫苗支持了这家公司。

换句话说,人乳头瘤病毒疫苗在中国的销量变化对智飞的表现起着决定性的作用。中产阶级消费力强的时候,进口商品受到消费者的高度追捧,人乳头瘤病毒疫苗很难找到。目前宏观经济低迷,居民消费信心疲软,人乳头瘤病毒疫苗等非刚性医疗产品逐渐无法销售。

智飞的财务报告显示,2024年一季度,公司收入增长率下降到2%,远低于过去五年的平均收入增长率。

然而,根据默沙东第二季度发布的最新财务报告,我们推断第二季度智飞生物的收入增长概率为负。可以看出,默沙东的人乳头瘤病毒疫苗在中国的销量下降是趋势,而不是阶段性的。也许智飞今年第二季度的交货节奏确实对业绩有一定的影响,但并不能改变其增速下降的长期趋势。

对于过去的成长股智飞生物来说,这相当于一场大灾难。如果智飞无法保持增长趋势,其在股市中的估值将被大幅压缩,股价将继续下跌,这就是所谓的“戴维斯连杀”。

到8月底,智飞生物将披露中期报告,届时公司经营状况将公布。根据我们之前的推断,第二季度收入下降是一个大概率事件,智飞生物业绩的雷即将被点燃。

长期增长前景不明

那么,雷霆爆发后,智飞还会有短暂的业绩坑还是继续下跌?不幸的是,我们认为这是后者,也就是说,智飞生物将继续下跌。

从本质上讲,智飞生物的商业模式就是以销售为主,公司一直以来的兴衰也高度依赖于代理产品的销售。

当前国内二类苗市场,采用以省级为基准,分级垂直管理的方法。采购省疾控中心,确定中标生产企业、种类、规格、价格。此后,各县级疾控中心根据中标结果在线采购,与疫苗生产企业签订采购供应合同,并向行政区域的接种单位供应疫苗。对于疫苗企业来说,在这种模式下,广泛覆盖、渠道下沉的营销团队将十分重要。

智飞生物拥有国内同行业规模领先、覆盖完善、深入终端的疫苗营销网络体系。截至2023年底,智飞已遍布全国31个省、自治区、市辖区、2600多个区县、3万多个基层卫生服务点(乡镇接种点、社区门诊),市场团队规模已达3990人。智飞的核心优势是营销能力。

俗话说成也萧何败萧何。在默沙东的HPV疫苗卖不出去的时候,智飞的好日子一去不复返了。

在低价苗市场竞争激烈的同时,处于垄断地位的九价苗市场也在暗潮中涌动,万泰生物九价苗产品上市节点日益临近。此前,万泰生物在互动平台上表示,公司九价HPV疫苗生产线正分两个阶段建设6条源液生产线。当前第一阶段2条源液生产线的建设已经完成,其它生产线的建设正按计划进行。根据业内人士的估计,万泰生物的九价苗将于2024年底上市。

届时,万泰生物极有可能再次展开降价争夺市场的伎俩。这样一来,低价苗和高价苗市场将同时迎来一场激烈的斗争,而智飞只能疲于应对。

在默沙东的业绩交流会上,公司还提出了扩大男性适应症、开发高价疫苗的策略。然而,这个市场越来越卷,开发新产品和新市场是没有用的。

除智飞、万泰、沃森三家公司外,HPV疫苗这块大蛋糕也吸引了国内其他公司的参与。

目前,康乐护卫正在研发的三价疫苗在低价苗市场进行III期临床试验,预计2026年上市。目前只有沃森和万泰两家企业在低价苗市场作战,后续竞争将更加激烈。在九价苗市场,除万泰外,国内很多疫苗企业如沃森生物、瑞科生物、博唯生物等都在开发,后续竞争形势不容乐观。而且价格较高的疫苗市场,11价、14价、15价等价格较高的HPV疫苗也在开发中。

未来,国内人乳头瘤病毒疫苗市场将演变为“混乱”,现有企业的市场将被新进入者蚕食,价格将越来越低。情况对智飞越来越不利。

而且短期内,没有什么大单品可以弥补人乳头瘤病毒疫苗收入的下降。智飞新代理的带状疱疹疫苗在市场规模和患者接受度上都不如人乳头瘤病毒疫苗。在可预见的时间内,智飞的衰落已经无法挽回。最近,公司股价的反弹是跟随医药行业,而不是负落地。近三年股价下跌趋势将持续。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com