全球股市暴跌,巴菲特得背锅!要不要抄底?

图文 | 躺姐

毫无疑问,8 月 5 日本在亚洲市场引起的剧烈震荡,巴菲特不得不承担责任。上周华尔街只是蝴蝶的翅膀,在东京引起了巨大的市场震荡。

继上周全球股市遭遇“黑色星期五”之后, 月 5 日本,亚太主要股市遭遇“黑色星期一”。当天,日本、韩国、台湾省等地股市暴跌,多项指数触发了熔断机制。在这些股市中,被巴菲特宣传多年的日本股市受到重点打击,截至收盘,日经日经。 225 指数暴跌 12%,跌超 4000 多点,盘中一度跌超 14% 进入“技术熊市”。

不要开玩笑地说,这样做,巴菲特多少要承担一些责任。上周,超出预期的苹果财务报告在第六个季度发布,但巴菲特的“大清仓”却迎来了它。根据“股神”的子公司伯克希尔 · 第二季度,哈撒韦公司在第二季度将其持有的苹果股份从第一季度开始。 7.89 亿股大幅减少至约 4 亿股,减幅近 50%。

当巴菲特在 2016 年度第一次投资苹果时,苹果与标普 500 相对指数(价格曲线)是相似的;但是现在,苹果的涨幅已经把标普 500 远远落后,第二季度再次上涨超过 20%的股价创下历史新高,无论是从盈利结束,还是从股价变化来看,减持都是可以理解的。

可是,您的巴菲特帐户创历史新高。 2769 十亿美元的现金是怎么回事?感觉当前市场风险过高不适合下注,将来准备再投资?在巴菲特这样的大人物开始带头回笼资金的时候,对于市场来说总是没有什么好消息,再加上 AI 股票业绩普遍失望,美国就业数据差于预期,美联储迟迟不降息等坏消息,全球市场不可能有什么好果子吃。

更为重要的是,如何识别这次暴跌,是系统风险爆发?还是短期震荡?未来将如何演变?

01 开始是最困难的时候

本周一日本市场开盘后的戏剧性暴跌,是一场极大的恐慌性股市崩盘。套利交易作为这次暴跌的诸多原因之一,被很多人反复提及,成为公论。

由于日本长期保持极低的利率环境,全球资本可以通过借入低息日元,用美元等其他货币投资高利率中国资产(如美股),不仅可以赚取资本增值的收益,还可以吸引不同货币之间的利差。只要日本利率保持在较低水平,日元汇率一直在下跌,这笔套利交易就可以继续。

但今年,日本央行开始加息,尤其是日本和美国之间的利差缩小,打断了全球所有的资本套利交易。日元汇率飙升导致全球资本去杠杆化,股票一只接一只地出售,日元被偿还。

日本的“渡边夫人”(一般指日本散户)原本用日元借美元投资美股,海外投资者也用日元换美元。当套利交易结束,投资者用美元换日元还债时,日元会增值;同时,日元增值说明购买力越来越强,日本股市主要是以日元计价的全球企业。增值绝对意味着账户业绩的下滑,股市大幅下跌也就不足为奇了。。

因此,将套利交易结束视为本轮外部股市暴跌的原因并非完全不合理,这是一系列的连锁反应,但实际上,在“套利交易结束”的背后,还有一些其它的力量在左右以日元计价债券和股票市场。,并且这些力量的影响比利率本身要大得多。

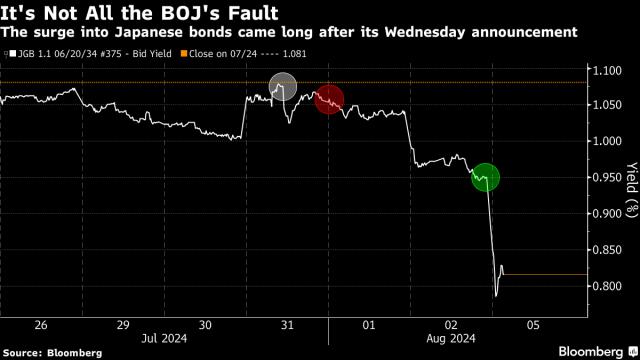

资料来源:彭博

这里是自 7 月 26 日至今的 10 日本国债利率的年限。三个圈子从左到右分别是:日本央行大会和日本市场首次对美国联邦公开市场委员会(FOMC)会议反应,以及对美国失业率数据的第一反应。显然,主导市场变化的因素实际上与美国的失业率数据有关。日本央行自身的影响力不能说没有,但也的确不大。

因为世界经济,特别是世界经济,最能引起市场恐慌。预期美国的衰退。

按照美国银行公司的规定 7 月度全球基金经理调查显示,对全球经济实现软着陆的信心非常高(68% 人们期望如此),而硬着陆的可能性只有 11%。然而,随着越来越多的人认为经济软着陆,各种资产(如股票、债券等。)的价格反而增加了硬着陆的风险:

许多投资决策都围绕着“经济放缓将是柔和的”这一观念,这意味着他们默认经济会出现疲软;简而言之,不管是来软还是来硬,着陆是肯定的。。

市场预期也得到了数据的支持。在美联储持续推迟降息的情况下,最近几个月更新的经济数据不仅反映了通货膨胀控制的可喜进展,也反映了美国经济超出预期的放缓。

就在上周,最新的就业数据发布后,美国非农就业人数只增加了一点。 10 一万,失业率仍然低于 4.5%。随着负面事故的加剧,超出预期的就业数据下降,对整个行业来说都是一个很大的打击。与此同时,这些信息引发了所谓的“萨姆规则”,暗示着美国的经济衰退正在进行。

所谓萨姆规则,是指当失业率为三个月时,移动平均值与过去相比。 12 月度低点较高 0.5 %当时,u200c通常意味着经济已经衰退。u200c这一规则的预测准确率非常高,u200c自由 1950 年以来的 11 在次美国经济衰退中,u200c萨姆的所有规则都得到了证实,所以u200c被称为预测经济衰退的准确率。 100% 的指标。

虽然萨姆本人也表示,在这种异常疫情后的环境下,基于失业率上升速度的规则这次可能会出现乱报;但另一个指标显示,对经济放缓的恐惧越来越严重,那就是降息的预期。

在过去的三个月里,对降息的预期一直在稳步增长,但从来没有像上周那样,市场预测美联储会大幅降息,这是在经济放缓的影响下,被迫降息。这种被迫降息的预期与乘势而上的降息完全不同。因此,当市场苦苦追求的降息预期真正迎面而来时,却出现了罕见的暴跌。

讽刺的是,造成这种情况的“罪魁祸首”,正是在过去的七个月里,美联储大喊降息,却来回拉扯。,生活把“降息叙述”从好处拖成坏消息,把所有原本向好的经济数据拖到现在,面临增长放缓甚至下降的尴尬局面。

众所周知,美联储很有可能不承认过去半年不降息是不对的,他们也不想探索。 9 在每月的会议之前,联邦基金的利率会降低,因为这可能会引起更多的恐慌。所以,从这个月到这个月 9 在月会之前,将是一年中非常艰难的一段时间。。

02 AI 叙述可以救市吗?

回到这篇文章的开头——巴菲特,他减持苹果,提取现金,给已经恐慌的市场加上最后一根稻草,资金开始疯狂撤出他们之前热烈追求的东西。 AI 大型科技股,与整个美股和外部股市一起崩盘。

值得注意的是,尽管市场预测美国经济无论软硬都要“着陆”,但是从实际情况来看,目前,美国经济的形势更像是放缓而不是衰退;也就是说,我们不想强调对避险资产的过度乐观和对风险资产的过度悲观。从目前的“衰退叙述”到真正的“衰退交易”,还有很长的路要走。

例如,货币紧缩、财政减支、高杠杆和外部冲击等几个硬性指标来衡量经济衰退。在这些指标中,货币紧缩环境现在是一致的,这个指标一般是衰退的主要因素;但是美联储确实有能力和动力快速降息,其他指标带来的压力对美国来说基本可控。

因此,目前美国市场所谓的“衰退交易”最多可以算是“衰退预期交易”的时期。这个阶段随时可能会因为经济指标好转或者逐渐降息而扭转,因为市场总会意识到经济放缓处于可控状态,系统风险的发生率并不大。

当风险资产度过这个压力阶段时,仍然有很大的希望恢复增长;甚至,短期压力阶段会导致前期过度上涨。 AI 当科技股的股价下跌时,会有很好的逢低买入机会;我们认为现阶段的运营模式是“跌多了就买”,尤其是那些业绩确定性更好的股票。

例如刚刚被巴菲特大幅减持的苹果。

正如我们在开幕式上所说,巴菲特之所以想减持苹果,不是因为后者的表现不好,也不是因为苹果未来很难实现增长;相反,在一群人中,因为 AI 在收益低于预期让市场大失所望的股票中,苹果是最有希望表现出预期差异的股票:

由于在美股中,苹果是唯一有机会实现的机会。 C 智能手机上市公司全面部署端侧大模型。。

首先看整体表现,2024Q2(苹果第三财季),苹果收入大幅增长。 4.9%,达到 857.8 高于分析师预期的亿美元 844.6 亿美元;调整每股收益达到1亿美元; 1.4 高于分析师预期的美金 1.35 美金,去年同期为 1.26 美元;净利润同比增长 7.9% 至 214.48 十亿美元;毛利率为 高于市场预期的46.3% 46.1%。

它是苹果连续第一家公司 6 一个季度的业绩超出预期,也是整个智能手机行业第六个季度的持续增长;面对未来,苹果将于今年第三季度末发布。 OpenAI 新一代大模型 iPhone,到那时,过去三年高达 7 一亿未换机存量用户有望集中释放换机需求。

当然,从基本面来看,苹果目前正在生成。 AI 与其他企业不同,他们在相关行业支付的资金更少,但他们可以通过现成的大型模型获得大量潜在利润。当然,从他们一直以来的路线可以看出,苹果最终会选择自己的大型自主研发模型,但从行业先进水平开始使用,可以少走很多弯路。

除了苹果、英伟达、特斯拉等股票,在业绩确定的情况下,可能会在暴跌后买入一些股票,时刻关注市场方向“战而观望”,这将是应对未来市场的最佳策略。

免责声明:本文仅用于学习和交流,不构成投资建议。

欢迎喜欢,看,分享,您的支持是我们更新的动力!

� �加星标注重躺平指数,不要错过每一次硬核推送。

关联阅读:

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com