库迪“未死”,瑞幸“已老”?

在北京时间7月31日晚美股市场之前,瑞幸(LKNCY.OO)公布2024年第二季度报告。随着旺季效应和9.9元缩减,Q2业绩如期回升。其中,第一季度市场批评最多的利润端尽快恢复,海豚君担心的付费用户数量也回到了增长路径。

整体表现超出了海豚君的预期,但我们之前了解到,有些基金的预期并不低,甚至非常乐观。对他们来说,这可能只是一个小游戏或符合预期。

然而,一些指标仍然反映出跑道(阶段性)饱和的迹象,这可能会影响后续开店的节奏,进而影响市场对瑞幸的中长期增长预期。

具体而言:

1. 扭亏,只需要一个旺季:第一季度是“淡季” 补贴造成的损失,第二季度相应的就是“旺季” 减少补贴带来的好处。除收入变化外,成本也在逐月增加,主要表现在以下几个方面产品材料成本率、折旧摊销率以及管理费率。

最终,自营商店的营业利润率恢复到21.5%,环比增长15pct。;整个集团实现了归母净利润8.71亿元,利润率为10.4%,虽然还没有回到去年同期的水平,但是与Q1相比有了很大的改善。

2. 开店放缓 同店下滑 跨界产品=行业日益饱和?:然而,与市场对价格战竞争下短期利润的关注相比,即EPS,海豚君实际上更担心国内咖啡渗透逻辑在经济低迷时期提前到达终点,这将导致新店分流的影响更为严重,进而迅速停滞不前,进而影响瑞幸的长期增长前景,即PE估值倍数。(对瑞幸的出海前景,海豚君暂时谨慎对待)

(1)开店节奏放缓:

从重新开业的门店数量来看,瑞幸第二季度新开业明显放缓,其中自营门店主要是因为多季度供应商补贴给净现金带来了一些压力。与第一季度相比,加盟商的增长率略低,但加盟商的开业节奏不仅取决于加盟商的回报周期(行业是否饱和),还取决于加盟商开业后是否有闲钱作为一次性投资(与经济环境有关)。

(2)同店仍在下滑:

虽然Q2开店放缓,但目前的开店节奏也并非完全理性,实际的单店模式明显受到影响。

Q2同店总营业额同比下降20.9%,计算单店收入同店下降45%。在自营店单杯产品毛利率同比较好的前提下,营业利润率尚未回到正常水平。

但是,出于“抢先优质点”的战略思路,尽管库迪没有新增加,但瑞幸在年底仍然保持着23,000的开店目标。

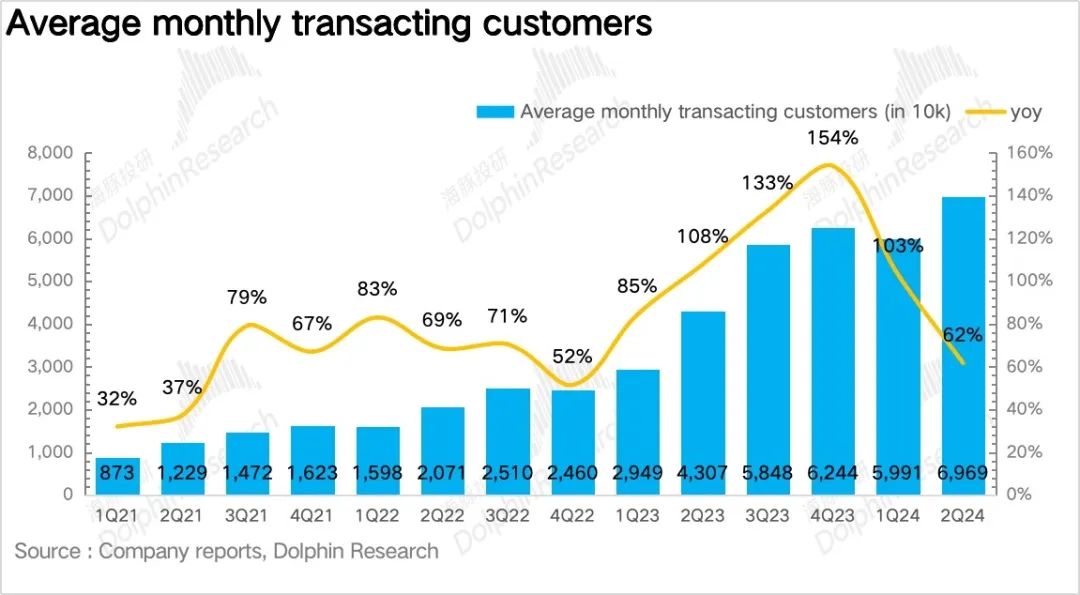

(3)付费用户回暖,或者来自新产品拓宽:

除了亏损超出预期,Q1业绩最让我们警惕的是,店铺的快速扩张节奏并没有改变,但付费用户却逐月下降。如果是一个渗透空间很大的成长型行业,那么寒冷的季节不应该是核心原因。

Q2付费用户数量恢复增长,季度付费用户总数接近7000万。除了旺季和新店的自然增长,我们认为这与第二季度推出的新轻咖啡产品密切相关。轻咖啡类似于果茶,也适合第二季度的天气,在一定程度上帮助瑞幸从咖啡客户那里打破了其他非咖啡因客户的圈子。

结合<1-3>,在欣慰瑞幸业绩回春的同时,海豚君对行业饱和的担忧并没有减少多少。

3. 绩效指标一览

海豚君观点

在上季度的财务报告评估中,由于短期需求低迷和价格战的影响,海豚君建议计算瑞幸的底部价值,并给出基于我们估计的40亿参考区间。~50亿美元,即2025年30亿利润,10x~12x 低成长餐饮股P/E。

随后,瑞幸的最低市值跌至37亿美元。但除了基本面预期疲软外,还有股东资本一、二期基金内部交易造成的股价压力。上周,大股东内部股权转让完成。发布的公告显示,这笔定向交易的价格接近之前的股价最低点,这也符合海豚君传统预期的估值下限。

1. 但是经过一个季度的战略调整,底价思维可能不再适合现在的瑞幸。

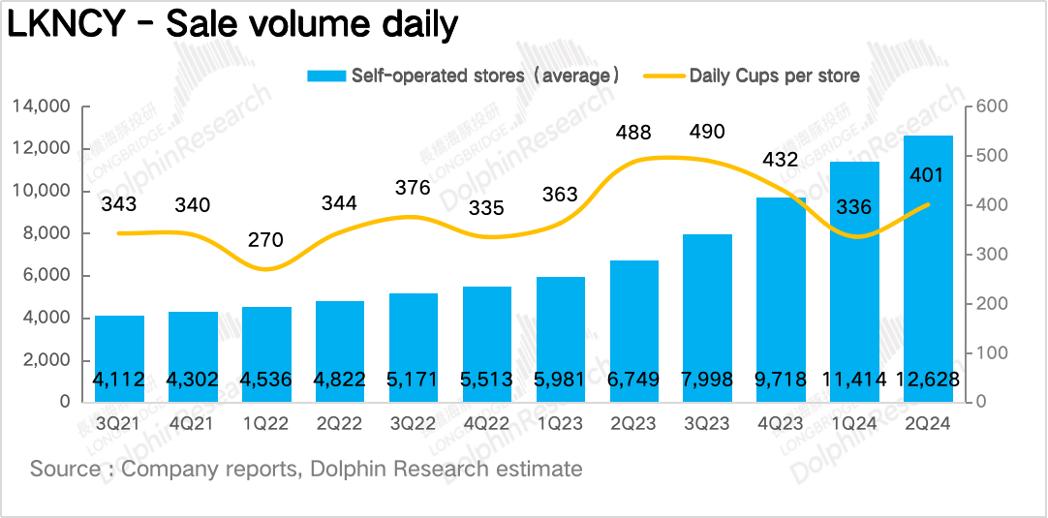

1)旺季 新茶产品,共同提升店铺流量和利润——第二季度是季节性转折点。虽然季初天气低温还在继续,杯子的数量也没有库迪那么大,库迪刚刚推出了新产品。然而,6月份,随着端午节假期推出的轻咖系列,杯子数量明显回升(预计自营店qoq 12%)。

轻咖啡类似于果茶产品,味道甜而不是咖啡的清醒功能,相当于帮助瑞幸拓宽用户圈。此外,默认“超大杯” “冰”的选项相当于强制ASP,降低了成本,这款产品的毛利率非常高。据海豚君估计,Q2自营店单杯产品的毛利率(仅去除原材料成本)上升了1pct。

截至6月份,该产品销售额接近10%,第三季度天气升温。 暑假期间线下娱乐增加,比例有望进一步提高,毛利率将继续积极推动。

2)瑞幸对价格战的态度发生了变化——一方面,由于旺季需求自然增加,促销整体放松;另一方面,它从“单一周期促销”转变为基于竞争表现的“动态促销”策略。

比如5月份竞争(库迪)推出茶咖系列,杯量增长突出时,瑞幸增加了抖音现金券的发放;当瑞幸6月份推出类似产品的轻咖系列时,杯子的增长率明显超过,瑞幸也将减少现金券的数量。

(1)-(2)以上两种变化可以直接反映给供应商补贴成本的降低,从而缓解集团的收入压力。同时,自营店也受益于旺季和新产品。无论是同一产品的跟进速度,频繁的捆绑话题推出联合产品,还是对库迪新产品上游原材料的拦截,都印证了瑞星在产品研发能力和对上游供应链的控制上一直比库迪多的优势。

所以短期中期公司的收益规模要比我们原来预期的要好一些,预计24/25的利润规模将继续上升到25/33亿。

2. 但是,在硬币的另一面,行业饱和与竞争的困扰并没有得到缓解

瑞幸主动收缩了9.9元的价格战,没有拖累库迪。此外,其他性价比咖啡品牌的反复推广也会让行业内的竞争问题持续一段时间(库迪旺季关店动力不足)。此外,奶茶等跨境竞争对手可能更值得关注。

尤其是在咖啡跑道饱和的情况下,大背景下的下行期进一步影响了咖啡在下沉市场的渗透逻辑,因此很难回到之前的20-30x水平,这反映了公司增长潜力的P/E估值倍数。然而,随着利润预期的提高,目前的估值并不高。对于如何应对行业饱和下的后续竞争,建议关注电话会管理层的相关答案。

下面是详细的分析

01 开店放缓,同店下滑仍未改善。

比如海豚君第一季度报告评价中预计,瑞幸第二季度开业率较第一季度明显放缓,但总体来说,在今天的餐饮同行中仍然是领头羊。Q2比净新增1371家。其中自营店857家,加盟店514家。

第二季度主要是由于自营店铺的扩张节奏拖累,或许是由于多个季度的供应商补贴给净现金带来了一些压力。

与第一季度相比,加盟商的增长率略低,但加盟商的开店节奏不仅取决于加盟商的回报周期(行业是否饱和),还取决于加盟商开店后是否有闲钱作为一次性投资(与经济环境有关)。

此前公司透露,今年年底开店目标为23000万家。截至7月18日,公司宣布全球门店数量已达2万家(含海外37家),这意味着剩下的5个半月将继续增加3000家。

海豚君认为,在旺季 在新产品的双重加持下,新店仍然存在明显的分流影响,瑞幸可能会继续放慢后续开店的步伐。建议关注电话会管理层是否调整了开店目标。

行业日益饱和的迹象

同店仍在下滑:

虽然Q2开店放缓,但目前的开店节奏也并非完全理性,实际的单店模式明显受到影响。

Q2同店总营业额同比下降20.9%,计算单店收入同店下降45%。在自营店单杯产品毛利率同比较好的前提下,营业利润率尚未回到正常水平。

付费用户的复苏,或者来自新产品的拓宽:

除了亏损超出预期,Q1业绩最让我们警惕的是,店铺的快速扩张节奏并没有改变,但付费用户却逐月下降。如果是一个渗透空间很大的成长型行业,那么寒冷的季节不应该是核心原因。

Q2付费用户数量恢复增长,季度付费用户总数接近7000万。除了旺季和新店的自然增长,我们认为这与第二季度推出的新轻咖啡产品密切相关。轻咖啡类似于果茶,也适合第二季度的天气,在一定程度上帮助瑞幸从咖啡客户那里打破了其他非咖啡因客户的圈子。

结合<1-2>,海豚君对行业饱和的担忧并没有减少太多,预计开店放缓的趋势不会改变。

库迪短期缴械概率较低

年初(《站不住的库迪,不死的瑞幸》)的分析中,海豚君在保持行业饱和期良好运营的情况下,预计整个行业的门店规模将达到23000家。当时瑞幸的开店目标还是年底25000家,库迪的目标是年底1000家。

如果瑞幸达到23000家店铺的稳定状态,并且能够保持良好的运营,而不是半年后关闭店铺,那么就意味着库迪的大部分店铺都会经历关闭或者转化为瑞幸店铺。经过半年的拉扯,库迪虽然有很多槽(茶猫和店铺模式都不如预期),但短期内还是很难投降。

海豚君还是从加盟商的角度去思考。在肉眼可见杯量可以保持高位的旺季,加盟商还是抱有幻想,不愿意关店。实际情况是,第二季度70%的库迪店在库迪的补贴下没有亏损(30%盈利,40%持平),所以理想情况下,我们期待的关店浪潮只会出现在淡季。

02 收入增长低于预期,量价下跌。

第二季度瑞幸总收入84亿元,比去年同期增长35.5%,略高于部分机构的预期。

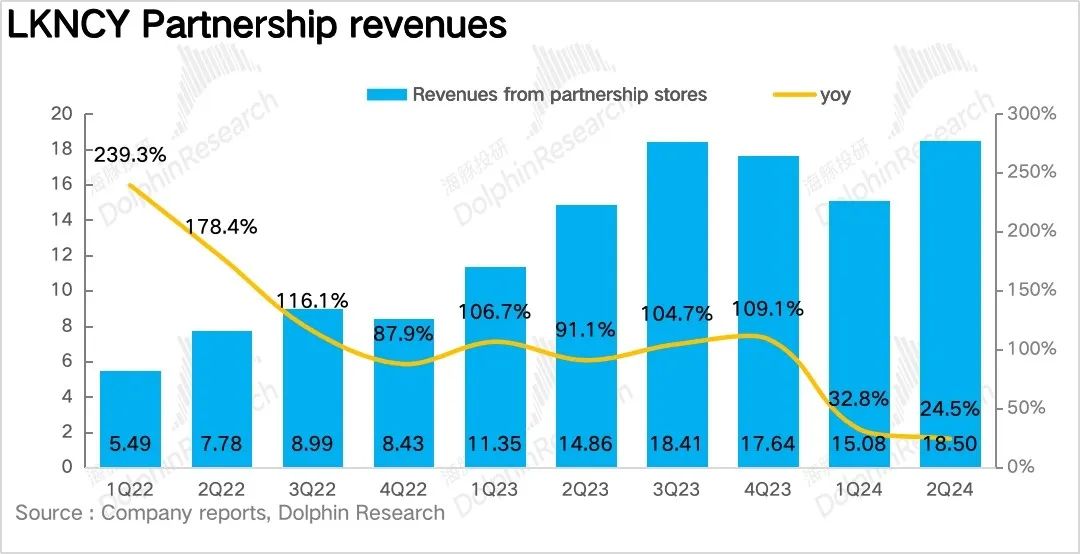

从细分来看,自营店收入增长率为40%,主要是由新店数量驱动的。加盟收入增速持续放缓至24.5%。虽然加盟店数量增长了89%,但门店营业额同比大幅下降(海豚君估计-28%),新开的门店数量也同比下降,影响了瑞幸收取的原材料销售、设备销售和门店佣金增速。

03 利润随着收益的反弹而迅速回升

第一季度是“淡季” 补贴造成的损失,第二季度相应的就是“旺季” 降低补助 新产品带来的好处。

一方面,随着天气转暖,门店杯量、ASP自然性环比增长,以及毛利率较高的轻咖啡新产品,毛利率明显提高。但从门店层面来看,平均涨价从年初开始实施(降低9.9元覆盖范围),但无法与淡季环境的影响相提并论。

目前,瑞幸的9.9元策略主要实施在1000-2000家与库迪竞争激烈的门店,并严格监控竞争对手,根据相应库迪门店的业绩动态实施促销。

另外一方面,成本在环比上也有所提高,主要表现在:产品材料成本率、折旧摊销率以及管理费率,各自体现了瑞幸在供应链管理方面的优势(材料成本较低),以及内部运营提效能力。

最终,自营商店的营业利润率恢复到21.5%,环比增长15pct。;非自营商店的相关业务也在减少损失。

集团整体经营利润率为13%,实现归母净利润8.71亿元,利润率为10.4%。虽然还没有回到去年同期的水平,但是和Q1相比有了很大的改善。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com