概念股“上海爷叔”,上海贝岭还能走多远?| 牛熊榜

出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

由于拥有新洁能股,上海贝岭是国内老牌半导体公司之一,近年来首次出现净利润亏损;

上海贝岭第二季度业绩有所提升,但模拟芯片行业仍未完全复苏,公司涨价后估值不低。

在自主可控、汽车芯片国产率有望上升等消息的加持下,半导体迎来了一波上涨,其中最引人注目的是上海贝岭,股价从5月底开始几乎翻了一番。

近日,上海爷叔(抖音用户爱在深秋)被曝光,曾预测上海贝岭将大幅上涨,更多的公司蒙上了一层神秘。

在这个投资者热衷于创造上帝的时代,抛开情绪,从基本面来看,上海贝岭是一家怎样的公司?市场火爆之后,公司值得长期投资吗?

国内第一只半导体股票,却因投资首次亏损。

虽然上海贝岭以前并不出名,但实际上公司是国内最古老的半导体公司之一。

上海贝岭成立可以追溯到1988年。前身为上海贝岭微电子制造有限公司,由上海仪表局和上海贝尔公司合资成立,是国内首家集成电路行业的中外合资企业。改制上市后,公司更名为上海贝岭股份有限公司,是国内集成电路行业第一家上市公司。

成立之初,公司选择了三位一体的IDM方式:ic设计、芯片制造和芯片密封测试。然而,由于2012年火灾的影响,公司开始慢慢从IDM方式转变为fabless方式,停止芯片生产和密封测试,开始专注于集中在IC设计上。

与此同时,2009年华虹集团成为中国电子信息产业集团有限公司,2015年调整为华大半导体后,上海贝岭不断调整主营业务产品和组织结构,逐渐从最初的模拟芯片龙头公司成长为3300多种类型的芯片,如电话、智能卡、电表芯片等。

据上海贝岭2023年年报显示,目前,公司的主要收入来自四个部分:通用模拟芯片、电源管理芯片、功率芯片和微电子芯片贸易,其中模拟芯片(包括通用模拟芯片和电源管理芯片)是公司的主要收入来源,约占公司总收入的65%,也是市场最关注公司的业务。

自2022年以来,受消费电子需求疲软的影响,上海贝岭的业绩近年来也大幅下滑。2023年,上海贝岭实现营收21.37亿元,同比增长4.54%,归母净利润损失0.60亿元,同比下降115%,近年来首次出现盈利亏损。

然而,企业业绩下滑不仅与行业下游疲软有关,而且其业绩损失主要受其持有股价下跌的影响。

早在2015年11月,上海贝岭就斥资3750万元,通过股权转让成为新洁能第二大股东。未来,上海贝岭拥有新洁能的股份虽然通过新洁能的上市和公司自身的减持而有所减少,但2023年初公司仍有新洁能市值超过7亿元。

2023年,由于行业低迷和资本环境的影响,新洁能的股价持续下跌,这也极大地影响了上海贝岭的收益。年报显示,去年公司的交易性金融资产从最初的7.29亿下降到4.26亿,除了销售部分对公司利润的影响-2.74亿。

而且受此影响,近几年上海贝岭的表现首次出现亏损。然而,管理层也可能看到新能源的变化对公司业绩的影响。董事会会议将于6月召开。在今年之前,授权管理层及时集中竞价或以大宗交易方式出售新能源,无限期出售流通股。预计未来对公司的影响会降低。

股票对公司业绩的影响有望下降,而自身业务的增长将成为市场关注的焦点。近日,受行业复苏预期和汽车芯片国产化等消息影响,上海贝岭股价大幅上涨,但从行业复苏来看,上海贝岭还有很长的路要走。

股价暴涨,行业尚未迎来复苏

在半导体产业复苏的预期下,第二季度业绩回升是上海贝岭股价上涨的内在原因。

从上海贝岭的业绩来看,今年公司的业绩有了明显的提升。根据公司半年度业绩预测,预计2024年上半年公司收入同比增长27%,归属于母亲的净利润约为1.2亿-1.3亿元,扣除非归属于母亲的净利润约为1.05亿-1.25亿元,同比增长52%-81%。

从季度来看,我们可以更好地看到公司业绩的提升。预计第二季度营收将达到6.66亿元,在行业淡季(第三季度和第四季度是半导体行业旺季)大幅增长。从业绩预测的角度来看,盈利方面创下了阶段新高。

随着业绩的复苏和半导体行业自主可控概念的支持,上海贝岭已经成为这波半导体市场的领头羊。然而,股价的上涨需要业绩的持续增长,但目前行业的基本面变化仍然难以支撑其业绩的持续增长。

与数字芯片不同,模拟芯片行业不追求先进的工艺,整体产品壁垒较低,其竞争优势更多体现在满足客户需求的产品类别上。以行业龙头为例,TI的产品类别超过10万种,ADI的产品类别超过4.5万种。

在国内市场,由于模拟芯片种类繁多,行业壁垒较低,相关公司众多,仅上市公司就涉及50多家公司,可以算是半导体领域上市公司最多的细分方向之一,而国内产品的下游则集中在消费领域。因此,行业在下降周期中严重卷入行业。

据有关资料显示,目前部分信号链和电源类产品仍在缩短交货周期,价格尚未明显停止下跌。随着TI等国际厂商在国内市场竞争力的增加,预计25年内新增产能将逐步释放,国内电池管理产品市场可能面临持续的价格压力。换句话说,在下游没有明显改善的情况下,产品价格容易下跌,难以上涨。

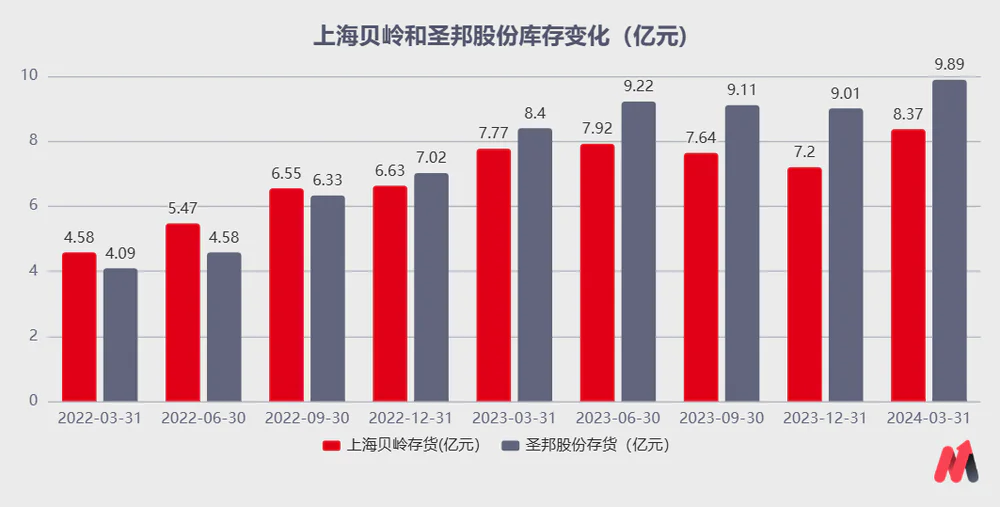

库存是反映的先行指标,模拟芯片行业的库存去化仍然缓慢。根据上海贝岭的库存数据,Q1公司的库存金额在2024年再次上升,达到8.37亿元。第一季度,同行业龙头公司圣邦股份的库存水位也进一步上升,接近10亿元,这意味着行业仍在缓慢去库存,没有明显回升。

上海贝岭的股价近期已经翻了一番,在行业尚未出现严重复苏、明年价格压力依然存在的背景下。

若对上海贝岭业绩进行线性乐观转换,2024年,上海贝岭扣非业绩预计在2.5亿-3亿之间,相应估值仍为50X-60XPE,对于一家业绩有所回升,但行业复苏缓慢的公司来说,并不算低,很难说性价比。

因此,当这个热衷于造神毁神的时候,对于上海爷爷的讨论,看一看热闹就好,真金白银的投资,还是要谨慎前行。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com