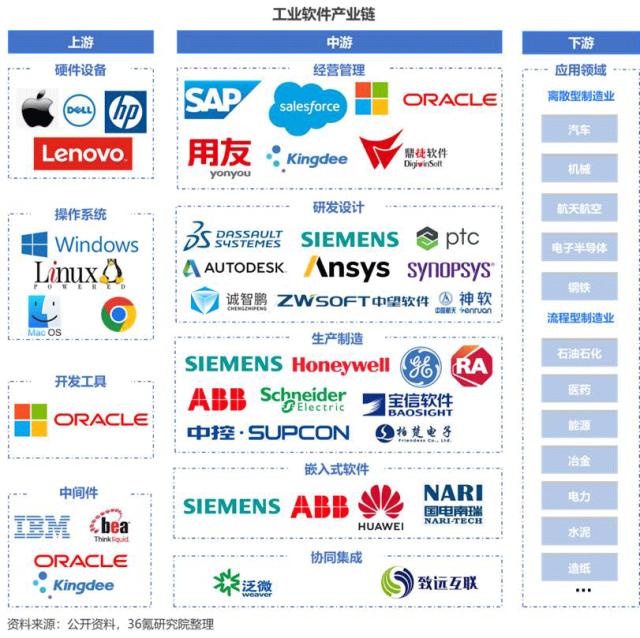

现在比以往任何时候都要“西门子、达索或PTC”

近十年来,工业4.0不断改变制造业的生产方式,带来了自动化、人工智能 (AI) 和物联网 (IoT)变化的影响。然而,纵观国内工业软件产业,西门子对德国的4.0还没有形成。、目前,PTC甚至还没有看到美国智能制造、达索对法国再工业化的支撑格局。

然而,在欧洲委员会提出的产业5.0概念和贸易制裁升级的背景下,我们再次警告:谁将是中国自己的西门子、达索或PTC?谁能支撑或扛起中国工业智能化转型的大梁?

贸易制裁的紧迫性

虽然目前工业4.0的核心理念仍然是主导,但未来几年仍将至关重要。工业5.0带来以人为本、可持续性和韧性,旨在创造更加平衡和包容的工业格局。然而,中国的工业软件在推动智能制造转型方面发挥着越来越重要的作用。与其他任何国家相比,我们对“国产西门子、达索或PTC”的需求更强,主要有三个原因:

第一,我国制造业规模巨大,但人工依赖性高,附加值低,智能化转型的重要性突出;第二,5G、AI、云计算等新技术的应用不仅提高了软件和硬件的性能参数,而且降低了R&D成本,促进了软件产品的大规模渗透;第三,中国工业软件产业链的核心环节仍然受到欧美等国的贸易制裁和技术封锁的限制。特别是智能机床、CAD几何核心、CAE仿真、CAT公差分析等领域。

(R&D设计类软件的产业化非常薄弱)

近日,无论是欧盟委员会建议暂时提高对中国汽车制造商的关税(对市场主要企业比亚迪征收17.4%的关税,对吉利征收20%的关税,对SAI征收38.1%的关税),还是OpenAI封锁中国大陆和香港的网站浏览(将在 7 月 9 每天都有效,这可能会影响中国公司的基础 OpenAI 大语言模型开发服务),甚至拜登政府再一次提出限制美国投资中国关键科技领域的计划,等等,都证实了贸易制裁的不断升级。

我们比以往任何时候都更需要“中国自己的西门子、达索或PTC”,这是一个时代背景。

但体现在工业软件领域,我国工业设计软件国产化不到5%,软件品牌各自为战、标准不统一、数据不共享等现状。,以及基于云的一体化平台架构和软集成技术的缺失,导致没有一个平台有资本成为“中国西门子、达索或PTC”的现状。

不可逾越的堡垒

从工业发展的角度来看,各大工业巨头早已将软实力视为新一轮工业变革的重要支撑力量。一位国产PLM品牌相关负责人表示,“西门子、达索等巨头早就明白,只有整合整个生产要素、整个需求场景、整个制造环节,才能实现真正的智能转型基础”,我们现在已经意识到了这个问题,但由于资金短缺,很难形成真正的“端到端”整合。

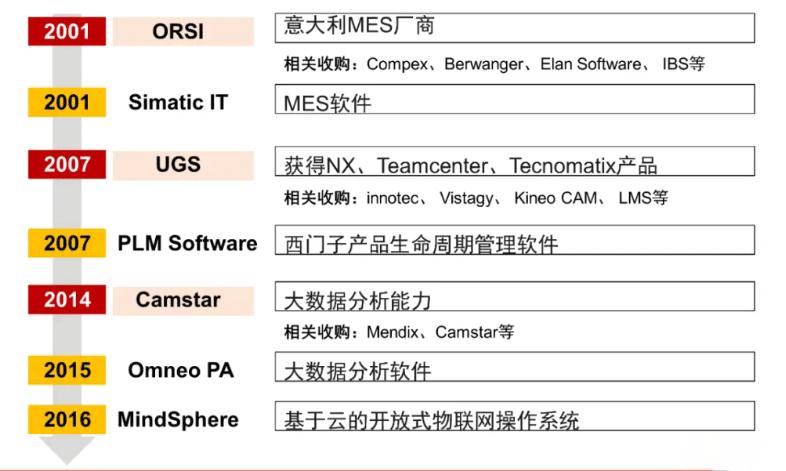

所以,到达这个大平台需要多少钱呢?让我们以西门子为例,一窥究竟。

2007年,西门子以35亿美元的价格收购了UGS公司,获得了UGS3D设计软件。-NX、Teamcenter产品生命周期管理软件 数字化工厂安装系统 Tecnomatix。第二年,德国的Innotec被收购,这使得虚拟工厂的工厂布局规划和实际工厂的运行模拟成为可能。

2013年左右,西门子收购LMS、VRcontext 和 Tesis 在虚拟设计工业软件中,软件试图使用虚拟现实(VR)实现人机交互。特别是Camstar的收购,使其具有很强的分析工厂现场数据的能力。

(西门子工业软件战略收购主线)

2016年初,西门子以10亿美元收购了模拟软件企业CD。-adapco。在GE推出其工业互联网平台Predix后,2016年4月,西门子还推出了一个名为MindSphere的工业平台。为了扩大其现有的工业软件产品组合,提高西门子的数字化制造能力,西门子公司宣布将以45亿美元的总价收购世界三大EDA(电子设计自动化)大佬之一的美国MentorGraphics公司。

随后,西门子还收购了IP供应商的单独仿真验证。 Avery Design Systems、Insight自动化解决设计专用电路的可靠性 EDA等公司,从而构成了目前产品线完整的工业软件王国,投资超过100亿美元(2022年营收为770亿美元)。

很明显,以目前国内工业软件市场的格局,我们很难走这条路。所以,各个垂直领域的品牌生态已经成为破局的关键。

核心技术需要协同破局

不久前,中船集团某工业软件高级工程师对趋势进行了分析,三大趋势都指向了生态合作的出路:

趋势1:为了实现生态繁荣的倍增效应,工业软件产业不断向开放生态进化,需要R&D方、应用方、第三方服务企业等联合合作。

趋势2:工业化软件之间的边界正在消失,CAD/CAE/CAT/CAM/MES等软件不断融合,各个领域需要紧密合作,从处理单一的局部问题到整体问题;

趋势3:工业化工业软件应避免各自为战,在统一底座下合作开发模式,整合行业内现成、单独的工业软件技术和应用。

此外,某国产CAD相关产品负责人还透露,他们曾投入大量资金打造CAD上下游软件产品,希望形成完整的CAx一体化解决方案。但结果不仅没有效果,还分散了主营业务的精力。经过一些弯路,它改变了生态合作和深度融合的策略。

显然,国内软件技术创新与生态合作不仅可以垂直激励各个关键细分领域突破“卡脖子”技术,形成多工业场景的产品矩阵,还可以横向拓展建立跨行业、多功能的平台生态,打破达索、西门子、PTC三足鼎立的必然路径。

然而,在实践中,生态合作通常是肤浅的。由于商业竞争、技术门槛、利益分配、知识产权保护等因素,目前还没有看到哪种生态组合既开放又专一,功能齐全,地位权威性强。

公差分析是国内第一个尺寸链计算和公差分析(CAT)软件提供商和智鹏科技相关负责人表示,他们期望某支国家队或主力军将各细分领域的品牌与开放协作、市场随机选择相结合,从而打破数据孤岛,形成完整的解决方案,不断提升客户体验和价值。据不完全统计,CAT新增的CAT市场份额达到33%的诚智鹏3DCC商品已经追平了西门子在这个细分赛道上的成就(西门子通过集成3DCS或VSA等品牌参与了中国的市场竞争)。

不难看出,除CAT细分领域的诚智鹏外,其它细分赛道也出现了超越西门子的情况。想象一下,这些品牌以抱团的方式相互融合,优势相互补充,我们所期待的“中国自己的西门子、达索或PTC”可能并不遥远。当然,这些措施仍然需要公司、政府和资本共同努力,加快M&A或合作,逐步开放不同功能、品牌和学科的工业软件之间的底层逻辑、数据类型和应用领域,形成一个集成的平台,促进一个完整的工业流程,顺利传达数据、指令和信号。

本文来自微信微信官方账号“坤少说”(ID:作者:坤少,36氪经授权发布kunshaoshuo1022)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com