金龙鱼“脆皮” | 深见

生产|妙投APP

作家|李昱佳

头像|视觉中国

核心看点:

在粮油跑道上,金龙鱼达到了极致,环城河极深;

但是商业的本质是“脆皮”,而且没有解决办法,困境注定会发生;

央厨业务是金龙鱼重塑的基本盘,市值借此翻盘有戏吗?

“每个人都老老实实工作,管理好自己的业务,市值迟早会增加。我经常告诉他们,如果我现在在公司的市值上花费大量的精力,也许我想退休卖股票……”

不久前,在2023年股东大会上,金龙鱼董事长郭孔丰幽默地给担心金龙鱼股价的投资者喂了一颗定心丸。

也不怪投资者焦虑。巅峰时期,龙鱼股价最高超过145.24元,很多大V为其“大喊大叫”,吸引投资者进入高位。此后三年,龙鱼股价几乎单方面下跌。6月18日,28.7元收盘价较高点下跌80%,追逐25.7元上市首发价格。

但是仔细想想,消费的降级似乎不会影响米、面、粮、油等刚需品的需求。为什么金龙鱼的盈利能力从上市开始逐年下降?现在接近首发价格的金龙鱼被低估了吗?在百年商业家族的操作下,它的市值有可能翻盘吗?答案如下。

第一,环城河很深

在农副产品加工这条赚辛苦钱的赛道上,金龙鱼依靠的是不断提升产业链协作、资源积累、规模提升的能力。从这些非常常见的业务层面来看,我们可以看到金龙鱼的深度和卓越的基础。

(1)产业链布局“吃干榨”

客户熟悉的金龙鱼,是一家销售食用油、米、面等厨房食品的公司,这是金龙鱼业务的基本盘,但并非全部。

金龙鱼作为中国最大的农产品和食品加工企业之一,已经从产业链上“吃干”了农产品,形成了一个生态商业矩阵。

将大豆、玉米、小麦、大米等农产品初加工,生产豆粕、麸皮、谷糠等。,直接成为饲料原料;通过进一步深化加工,生产毛油、糙米、净麦等农副产品,生产食用油、大米、面粉。同时,随着废白土、皂脚、脂肪酸等副产品的精制豆油产生,被集团内所有油脂科技企业回收,用于生产日化用品、营养品等。,完成回收利用。

这样就形成了金龙鱼环环相扣的三大业务:厨房食品业务、饲料原料业务和油脂技术业务。

(2)Top.1渠道网络和客户群体

经过多年的市场培育,金龙鱼各种业务的渠道广度、深度都是行业顶尖。

首先要看经销渠道系统。

龙鱼分销渠道涵盖农贸市场、粮油批发店、零售店、杂货店等其他零售渠道,以及福利团购、联合推广、加油站、药店等特殊渠道,以及中小型或区域性食品工业公司的餐饮渠道和餐饮连锁。

厨房食品的直销客户包括沃尔玛、大润发、华润、家乐福等大型超市、真正的新鲜食品、农村基地、真功夫等主要连锁餐饮企业、好利来等主要烘焙连锁公司、百胜、肯德基、康师傅、亿滋、桃李面包、旺旺、雀巢等主要食品工业公司。

饲料原料业务均采用直销模式,客户群质量相同,包括温氏、新希望、双胞胎、郑达等头部饲料生产企业。

(3)绝对的规模优势

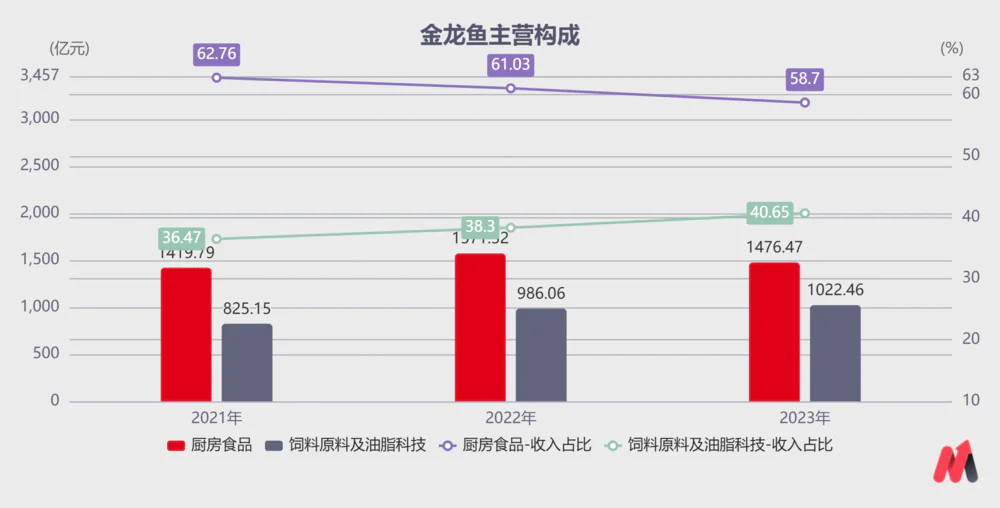

在财务报告中,金龙鱼根据商品分割收入,合并展示了饲料原料和油脂技术的业务收入。2023年,厨房食品收入为1476.47亿元,占58.7%,饲料原料和油脂技术收入为1022.46亿元,占40.65%。

若按照招股书公布的饲料原料占第二大业务的70%计算,2023年饲料原料收入约为700亿元,油脂科技业务收入约为300亿元。

(资料来源:choice数据)

金龙鱼2515亿的营业收入在5354家a股上市公司中排名第47。

在5354家a股上市公司中,2023年总收入超过300亿元的有353家,占6.58%。2023年,150家食品工业企业中,有8家总收入超过300亿元,占5.3%。

无论是总收入还是任何业务清单,都可以说,金龙鱼的收入规模都会打败大多数上市公司。

看到这里,不了解农产品加工行业的投资者可能会更加困惑。既然龙鱼各方面的资源都是绝对的兄弟,难道不应该躺着赚钱吗?

真的不是,妙投先卖个关子,下面这张a股“四大神水”近三年的利润,纯利润对比图,大家可以看到一些线索。

收入规模金龙鱼继续领先贵州茅台,但归母净利金龙鱼垫底,差距越来越大。2021年,归母净利润约为茅台。7.88%,2023年仅占3.8%。

(资料来源:choice数据)

“脆皮”,没有解决办法

事实上,上市后利润连年下滑并不是金龙鱼的运营有问题,而是“薄利多销”的基本板块非常脆弱,农副产品加工跑道具有“半周期”的特点,因此即使规模较大,也无法与周期抗衡。

(1)微利,还没有定价权

毫不夸张地说,在中国包装食用油的发展过程中,龙鱼绝对是最丰富多彩的一款,既有“红色”的历史,也有“黑暗时刻”。过去20年,国内食用油行业的发展历史无疑是一场精彩的商战。感兴趣的朋友可以找助手要相关信息。

简而言之,2002年至2004年中国加入世贸组织后,国际资本通过运营,使现货市场的大豆价格大幅上涨和下跌,同时在期货市场套期保值对冲风险。当时国内大部分中小型榨油厂都不知道如何套期保值,所以在现货市场被困在高位,停工倒闭,这是中国第一个“大豆困境”。

当时,四大国际粮商(美国ADMM)、美国邦吉、美国嘉吉、法国路易孚达)以极低的成本横扫国内中小型榨油厂,收购了中国70%以上的榨油停工公司。此后,国内榨油行业被外国投资者控制。如今,中国食用油市场仍有一半以上的利润,中国一半公司的85%产能掌握在外资手中。

就这样,从那以后,国内食用油价格受到物价局的强烈监管。即使大豆价格上涨过快,榨油公司的利润也会受到影响,粮油公司也不能随意涨价,只能通过不断提高产量来增加规模,用量带动利润增长。

事实上,即使金龙鱼的规模提到了行业中最大的规模,在盈利能力上也没有太大的优势。自2022年以来,销售毛利率一直在5%上下徘徊,净利率往往更年于年。2%之下。

(资料来源:choice数据)

金龙鱼实现断层领先规模后,市场份额已经饱和,可以继续渗透的空间非常有限。微利,没有定价权,金龙鱼目前的食用油业务困境注定会发生。

(2)半个“周期股”

无论是原材料供应还是部分业务的下游需求,金龙鱼都无法避免周期性的变化,这使得其盈利模式的薄弱程度雪上加霜。

一方面,大豆、大米、小麦、棕榈、月桂酸油等农产品,金龙鱼三大业务的原料,都是典型的周期性商品。

说白了,当供需平衡时,农产品的价格会随着季节性的增长和收获略有周期性。说白了,当天气或出口控制等不确定因素导致供需严重失衡时,农产品价格波动幅度更大,周期更长。

以大豆为例,2020年中至2021年春节期间,国内大豆价格从680美元/吨上涨到900美元/吨,上涨超过30%。豆油价格从6000元/吨上涨到11000元,上涨83.3%,菜油从7000元/吨上涨到12000元/吨,上涨71.43%。

2020年底,2021年3月,金龙鱼分别、4月份调整了不同油种的价格,整体涨价幅度为10%-15%,但远远不能覆盖原材料的涨价幅度,利润被严重挤压。

(资料来源:choice数据)

另外,金龙鱼的饲料原料项目需求也与猪周期、鸡周期紧密相连,盈利弹性主要取决于猪企、鸡企的盈利能力。

就像最近的猪周期一直处于磨底状态一样,生猪存栏量处于历史相对较高的水平,对饲料的需求也处于历史领先水平。但由于猪肉价格持续下跌,猪企盈利压力大,连上游饲料企业的生活都很艰难,很难兼顾需求和盈利弹性。

(资料来源:choice数据)

三是商业间盈利弹性相互冲抵。

金龙鱼食用油业务的饲料原料和油脂科技业务的盈利弹性除了微利和难敌周期外,还是负相关的,暗流涌动,所以公司整体盈利弹性较小。

比如原材料价格上涨,厨房食品业务利润如米粉、粮油等被压缩,原材料和油脂技术被榨取业务利润增加;相反,如果原材料价格降低,米粉、粮油、厨房食品业务的盈利能力会提高,而饲料、原材料、油脂技术等业务利润会被挤压。

好处当然是风险也可以对冲一部分。

你发现了吗?金龙鱼在米粉、粮油跑道上做到了极致,这也是上市之初市场给予其高估值的关键支撑。如今,市场份额达到天花板后,其“脆皮”本性无法支撑粮油巨轮的前进。

没有解决办法吗?是的,也不是。

第三,重建一个基本盘?

在原来的基本盘上做文章已经非常有限了,无非就是产品升级为高档粮油,天花板低,而且是一个非常缓慢的兑现过程。

为了打破游戏,金龙鱼只能重建一个基本盘,生产能够拥有定价权、附加值更高的商品——中央厨房。

中央厨房并非狭义的预制菜品,而是金龙鱼想要打造的中央厨房业务生态系统。

2018年,金龙鱼成立“丰厨(上海)餐饮管理有限公司”全资子公司,开始布局中央厨房业务,自用生产 对外租赁的双模式实现了多种盈利方式。除了自己生产产品外,还包括:

引进产业链上下游相关企业,通过租赁央厨园区、仓库收取租金;

二是直接供应园区内合作伙伴米面油及调味料,增加原厨房食品业务销售;

利用企业现有的营销渠道,协助园区合作伙伴进行产品推广,收取销售佣金;

四是与顺丰合作成立食品配送公司,负责中央厨房产品的物流运输,增加收入来源。

借用雷军的一句话,“企业做得越成功,就越简单”。

从长远来看,妙投并不怀疑中央厨房的可行性,食品工业化是大势所趋。

金龙鱼并没有脱离主业去制造手机和汽车,而是充分发挥了上游原材料的采购优势和渠道优势,利用规模优势和优秀的客户资源,比任何公司都有更大的概率做到这一点。

和所有投资者一样,妙投担心的是中央厨房业务是否真的能让金龙鱼的盈利能力实现质的提升,要等多久?

本质上,中央厨房生态园就像食品行业的“万达广场”。对于金龙鱼来说,前期打造“万达广场”是一种重资产的商业模式,在产能完全释放之前挤压利润是显而易见的。

“近年来,如果我们不投资这些新项目,我们的利润会增加很多,但我们应该从长计议,对吗?看看前几个厨师做得怎么样。如果我们实现了我们的理想,我们将加快我们的投资。”郭孔丰说。

2023年,万达商业管理总收入523.25亿元,规模约为金龙鱼收入的20%。如果央厨业务收入占10%,则以2023年收入为基础,则规模为250亿元。

万达商业管理在2023年前三季度净利率约为28%,假设乐观地估计金龙鱼央厨业务的净利率最终可以达到28%,250亿元的净利润约为70亿元,约为2023年金龙鱼28.48亿元的净利润的2.5倍。

假设上述假设可以在短期内实现,也就是说,原来的归母净利润从2023年增加到30亿元,央厨业务增加了70亿归母净利润,总额为100亿元。现在1556亿的总市值是PE的15.56倍左右,是食品工业跑道上非常合理的估值。

所以,金龙鱼现在真的被低估了吗?相信你已经有答案了。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。❥感谢您的点赞、收藏和鼓励!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com