万店鸣响十分忙碌,需要更深的环城河。

前几天零食连锁品牌零食比较忙,赵一鸣零食宣布双品牌门店总数突破1万家。是零食连锁行业第一个万店品牌,集团正式调整为鸣鸣忙集团。

就整个饮食比赛道而言,鸣鸣非常忙碌的万店规模并不罕见。

瑞幸咖啡是第一个突破万店规模的连锁咖啡品牌,目前门店数量接近15000家;正新鸡排是第一个突破万店规模的餐饮品牌。它在2017年取得了这一成就,高峰期门店数量约为25000家。蜜雪冰城是第一个达到万店规模的茶叶品牌,现在门店近3万家。

然而,从零食细分赛道来看,繁忙的万店规模是零食行业的一个分界点,这意味着零食销售的新模式正在加速零食行业的“蛋糕”重分。——

在过去的几年里,最后一轮零食连锁经营业态的代表性品牌,如来一、盐津店、好店、三只松鼠等。,都陷入了量贩零食店的冲击波下的增长问题,不断关店、降价等操作。

图片/灼识咨询

根据艾媒咨询数据,截至2023年10月,全国零售折扣店数量已达2.2万家,全年市场规模预计为809亿元,比三年前增长了10倍以上。

这背后,大规模零食店的胜利在一定程度上融合了消费降级、下沉市场需求增加、资本推广等多重因素。从目前的行业趋势来看,规模是唯一的竞争壁垒。

但是从长远来看呢?这个大小构成的堡垒真的足够坚固吗?答案可能是否定的。

01 “量贩”胜利,零食行业蛋糕重分

了解零食销售的兴起,应该从中国休闲零食产业的渠道变革说起。

从2000年开始,中国休闲零食行业经历了三轮渠道变革,每一轮变革都诞生了相应的代表性公司。第四次是量货零食店的崛起。

第一阶段,新时代的前十年是超市渠道的时代。1995年后,沃尔玛、家乐福等海外巨头进入中国市场,推动了永辉超市、联华超市、大润发等众多国内超市品牌的崛起。与此相对应,洽洽、甘源等公司借助超市快速销售商品,率先实现全国布局。

第二阶段是2010年以后,三只松鼠等线上渠道加速崛起,率先获得电商红利,通过OEM轻资产运营迅速扩大,给传统品牌带来了一轮冲击。

第三阶段是2020年左右的几年,随着互联网在线流量的加速,在线流量被分散。 线下并行发展再次成为行业共识。到了这个阶段,几乎所有的零食行业代表品牌,无论是直营连锁店还是品类店,都开始建设多元化的渠道。

同时,随着消费者消费行为的差异化演变和情景细分的趋势,高端会员店、零食加盟店等各种零售业态也在行业内衍生出来。

简而言之,在零食销售这一新业态出现之前,零食行业经过历次变革后,大致形成了“直营连锁店” 以“小吃加盟店”为主的门店形态结构,以“小吃加盟店”为主 高端会员店 超市/便利店 电商平台 自营电商平台 以私域运营为主的线上线下业态。

然而,在过去的几年里,在各种外部环境的不确定性下,消费行业整体进入了降级周期。在全球范围内,折扣店已经成为消费轨道的新出路。

“折扣店的底层逻辑符合消费降级的趋势。零售是消费者的最终决定。如果渠道发现哪种赚钱方式,品牌就会跟着走。”首都经贸大学消费大数据研究院执行院长陈立平此前说过。

在休闲小吃跑道上,小吃销售方式就这样率先在下沉市场迅速扩大规模。

大量销售的零食店大多销售“白牌商品”,相当于传统零售“一级批发商”的角色,大多采用轻资产的加盟商业模式,更容易做大规模。

同时,销售零食的品牌更容易创造价格优势。一方面,商品流通较少,中间经销商阶段减少;另一方面,随着规模的扩大,上游供应商的议价权也会越来越强。

基于以上两点,在过去的几年里,零食销售方式迅速成为消费者行业最热门的出路之一,资本涌入,头部迅速扩大,整合加快。

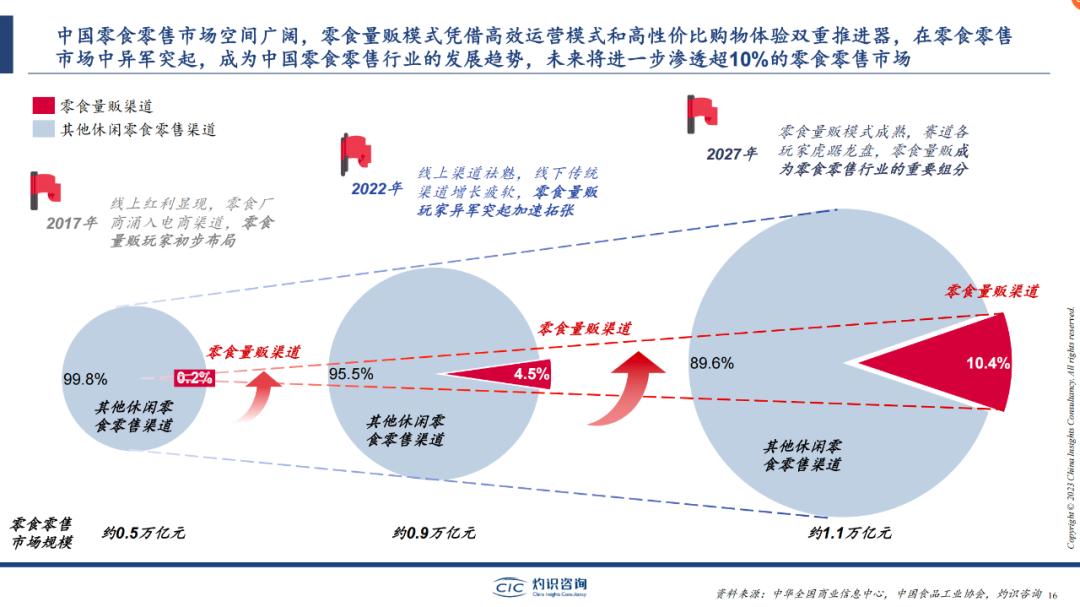

根据灼识咨询数据,2022年零食销售渠道在整个休闲零食渠道中所占比例约为4.5%,预计到2027年这一数字将上升至10.4%,相应的市场规模预计在1000亿左右。

销售零食的渗透率正在加快,图/灼识咨询

现在,业内最大的两家公司一家是鸣鸣非常忙碌,另一家是万辰集团。

去年年底,鸣鸣非常忙于收购赵一鸣的零食。从那以后,他成为了行业内拥有最多店铺的销售品牌,现在店铺数量已经超过1万家。陈万集团直到2022年才进入零食跑道。自有品牌陆小馋推出后,通过合资、并购等形式,将中小零食连锁品牌和资产如滴滴、好想来、来优品等纳入上市公司版图,现在门店数量超过5000家。

在这一轮渠道的影响下,老牌零食连锁品牌受到了明显的市场冲击。

到2022年,三只松鼠、好店分别关闭了549家、468家门店,去年上半年来伊份还关闭了44家直营店。

更大的挑战来自于业绩压力。自2022年第一季度以来,三只松鼠的收入一年半来一直在下降,直到去年第三季度才恢复正增长。自2022年第三季度以来,好店的收入连续几个季度同比下降,直到今年第一季度才实现同比弱增长,但归属于母亲的净利润同比下降了57.98%。

02 老牌自救与反击:降价、转型、竞争

在商超/便利店等渠道不断冲击下,老牌小吃集合店品牌加快应对。

它们的总体思路是,首先要在价格上创造竞争力。

这一点在去年双十一期间得到了明显的体现。据东兴证券统计,去年双十一期间,天猫平台上三只松鼠、草药、好店的平均商品价格分别为-7.6%。、-16.1%、-在京东平台上,0.5%的同比变化分别为-15.7%。、-23.8%、-11.3%。与此同时,天猫和JD.COM的平均价格同比下降了10%以上。%。

那只是开始。我们可以看到,为了进一步稳定市场,降低价格,正成为这些老牌零食品牌的一个重要举措。

图片/华泰证券

去年11月,在新总经理、董事长杨银芬的带领下,好店掀起了自成立以来最大的降价——好店各渠道300款产品同步实施,平均降价幅度为22%,最高降价幅度为45%。

这次降价也被好店称为“生死之战”。“不变,我们真的有可能失去办公桌的资格。”在去年的内部信中,杨银芬直言不讳地表示,好店自成立以来面临着最艰难的挑战。要回归邻居形象,走高品质、贴近百姓的路线。

为了更彻底地实施低价策略,好店还直接将低价策略与员工绩效考核挂钩,并在内部设置了毛利红线。一旦高于红线,就会被“叫停”,从而迫使内部团队降低中间成本。

2022年底,三只松鼠首次明确了“高档性价比”战略,希望通过提高整个供应链环节来降低成本,实现利润溢出,并将这部分利润转移给消费者,从而实现性价比。

章燎原说,“高档性价比”战略,就是要清除其成本中不必要甚至浪费的环节,实现产品越便宜越火,越火越便宜。

这也是它在过去一年加速推进的变化。也就是说,优化从原材料到加工再到送达消费者的主要阶段,节省中间成本,从而在终端上形成低价优势。

从去年6月开始,三只松鼠逐渐推动了自主品牌社区小吃店的规划,方式更轻,类似于大规模销售的小吃店。在此之前,2022年,三只松鼠大规模关闭了自营的“喂食店”和加盟的“联盟店”。

从这个角度来看,对于这些老牌零食品牌来说,价格战只是一个表面,而在底层,由于零食销售带来的压力,他们逐渐向供应链上游寻求更高的效率,本质上是一场效率战。

核心在于,与量贩连锁店不同,好店等品牌更难在产品上打价格牌——与零食硬折扣店不同,可以通过厂家直接现金采集来降低供应价格,以保证较低的终端价格。好店主要是自有品牌,直营店很多。如果你想保证更低的价格,你应该主要依靠在供应链中提高效率。

从某种意义上说,在这场新老对抗中,以“三只松鼠”为代表的老玩家和以“鸣鸣忙”为代表的零食销售玩家都有着迫切的目标:前者迫切需要在供应链中提高效率,在企业中提高效率;后者迫切需要不断扩大规模,掌握更高的议价权。

诚然,在这一波新老品牌的对抗中,拥抱量贩渠道,也成为许多老牌零食品牌的选择。

另一方面,一些老牌零食品牌正在加快量贩零食的布局。除了去年年底大规模降价外,早在2022年下半年,好店还推出了子品牌“零食顽家”,也加快了下沉市场的扩张,主要销售第三方品牌产品。根据好店官方数据,目前湖北省零食顽家主要集中在300多家门店。

另外,一些品牌也开始积极与鸣鸣忙碌等量贩渠道合作。

比如2022年上下,洽洽和盐津店开始探索与零食销售合作——到2023年,盐津店销售渠道的贡献已经达到20%,相当于电商渠道;洽洽一开始只把相对边缘的薯条产品放到新渠道,后来加大了与这个渠道的合作,与头部零食销售店达成了合作关系。去年12月,洽洽在量贩渠道的销售额约为3000万元,今年1月销售额接近5000万元。

此外,今年1月,三只松鼠旗下的四种坚果(夏威夷水果、碧根果、开心果、巴旦木)也进入了全国所有忙碌的店铺。与此同时,三只松鼠表示,他们将与其他零食店合作。

对于这一点,盘古智库高级研究员江瀚曾对媒体表示:“量贩零售店与传统零售企业存在一定的竞争关系,但是也可以通过合作共同开拓市场。”

江瀚认为,通过提供不同口味、不同品牌、不同包装、不同规格的产品,可以采取差异化的产品策略和定位,避免直接的价格战,满足不同消费者的需求。此外,双方还可以共同开展营销活动和营销推广,抢占市场份额,提高品牌知名度,通过合作共赢实现双方的共同发展。

03 万店规模之后,鸣鸣非常忙碌的考验才刚刚开始。

在零食折扣店的潮流下,率先跑出更大规模的鸣鸣非常忙碌,似乎没有停止的迹象。

今年1月,鸣鸣忙集团宣布将投资超过10亿元,扩大北方市场需要半年时间。具体措施包括优化加盟政策、增加竞争市场营销、开发城市核心点、扩大直营店等。

鸣鸣忙于加速拓店,图/华泰证券

鸣鸣非常忙碌,仍在加快业态探索,今年以来已打造出“零食大”等创新店面,且市场反响良好。

鸣鸣忙碌不断加速的背后,源于市场规模的不断上升。根据头豹研究院的数据,2018-2022年休闲食品市场规模将从1.23万亿元增长到1.67万亿元,预计到2027年将增长到2.39万亿元。

正如我们上面所说,在现阶段,规模是零食销售品牌最大的竞争壁垒——做大规模,更有利于在资本市场寻求更大的估值。据财新报道。com,鸣鸣忙碌的未来目标是IPO,目前正在进行上市咨询,但尚未决定在港股或a股上市。

只是从长远来看,鸣鸣在规模领先之后,也不得不面对市场竞争、供应链管理等多个维度的考验。

今年4月,陈万的门店数量超过6000家,正在加速向“陈万门店目标”迈进。陈万集团零售业务合作伙伴杨俊此前曾向媒体透露,公司将加快华南、西南、华中等市场布局的空白点,同时做深华北、华东等本营市场。

也就是说,鸣鸣非常忙碌,万辰,都在加速攻击对方的腹地。另外,著名的零食、爱吃零食等玩家也在加速拓店。

以销售个人名称和白色品牌产品为主的大众零食有两个特点:一是同质化严重,二是消费者品牌忠诚度难以建立。

这两点决定了,在如今的拓店竞争中,量贩品牌要么提出更优惠的加盟商政策,要么比同行更愿意打价格战。

听潮TI注意到,目前各家对加盟商的竞争已经进入白热化阶段——从各家加盟商的加盟政策来看,大部分都出台了各种优惠政策,比如0加盟费、0管理费、0培训费、0服务费等。

图片/华泰证券

值得注意的是,从几家公司的态度来看,大家反而鼓励加盟商参与竞争。

举例来说,时代财经曾经报道过,爱零食今年下半年的加盟新政策显示,新加盟店在“某想来”品牌直径300米内开店补贴20万元,100米内补贴30万元,50米内补贴40万元;

比如也有媒体报道,鸣鸣忙碌的加盟政策也提到了与陈万部门的竞争,指出公司会大力支持那些在竞争产品(陈万部门)店面恶意打折的人,补贴毛利率达到15%。所有在竞争产品(陈万部门)高销售店面100米内布置的店铺,经公司审核同意后,将额外补贴店铺租金的50%或店铺转让费的50%。

只有这样,压力最大的是加盟商——区域店铺越密集,加盟商的潜在利益无疑会受到损害。如果赚不到钱,这个周期也在拉长。

一位位于湖南省某乡镇的小吃销售品牌加盟商此前曾向媒体透露,春节期间7天,他的店铺营业额飙升至70万元,但进入正月初八后,每天的营业额也只有3000-4000元,每月的营业额不到15万元。

“即使按月营业额15万,毛利率20%计算,一家店的净利润也只有1万元左右,扣除月租金、人员、电费、消费、客户情况等成本。”加盟商说,这相当于投资一百万,每天管理很多事情,给自己找了一份一万元的工作。

换句话说,对于“鸣鸣很忙”的人来说,目前一个非常明显的挑战是,如何平衡自身规模的增长速度和加盟商的利益,构建稳定的合作关系,不得不加快店铺的发展。

从长远来看,他们将面临更多的问题。

《中国零食销售行业蓝皮书》中提到,在零食销售玩家的进一步扩张中,需要在信息管理模式、前端和后端管理体系、运营效率、收益提升、未来增长等方面做得更好。

对于“鸣鸣很忙”的人来说,在规模之外,如何在这些维度上构建长期优势,才是构建更坚固环城河的关键。

本文来自微信微信官方账号“听潮TI”(ID:gh作者:许雯雯,编辑:张晓雯:49e8c5638ce2: ,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com