即使跌了5个星期,茅台也扛不住?

股票王茅台,也要扛不住吗?

端午节销售不尽如人意,天妃茅台批发价下跌。此外,成千上万的黄牛突然“集体反水”,吓坏了股王茅台。截至收盘,茅台股价收于1569元,暴跌3.1%,不仅拖累了白酒板块的持续下跌,也显著拖累了上证指数。

茅台作为a股最大的权重,可以称之为定海针的出现。茅台每次加速暴跌都会对市场产生重大影响,也被认为是a股的“最后一次下跌”。虽然茅台今年1月没有突破最低点,但还是担心和怀疑连续5周下跌,跌得越来越快。

从2021年到现在,茅台的股价已经扭曲了三年多,期间几次反弹都失败了,这是茅台近20年来调整时间最长的一次。

另一方面,茅台在过去的六年里换了四次教练。这个运营模式最稳定,业绩最好的超级巨头,还是没能挽回市场对它的青睐。

01 集体反水的黄牛?

据悉,这波茅台股价“崩盘”的灾难来自于端午节“批发价下跌”和黄牛的集体反水。

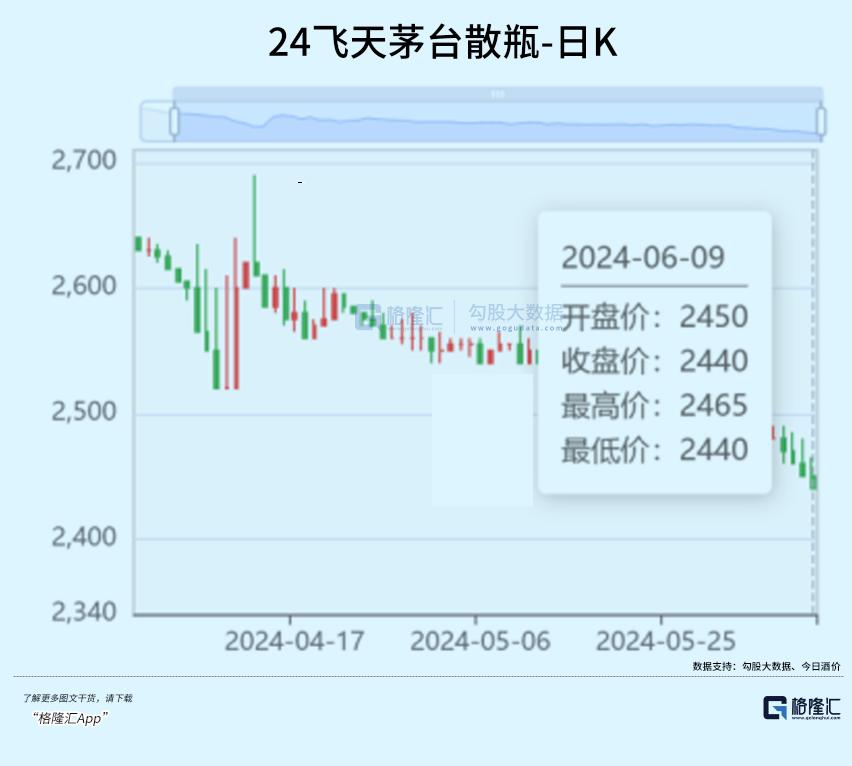

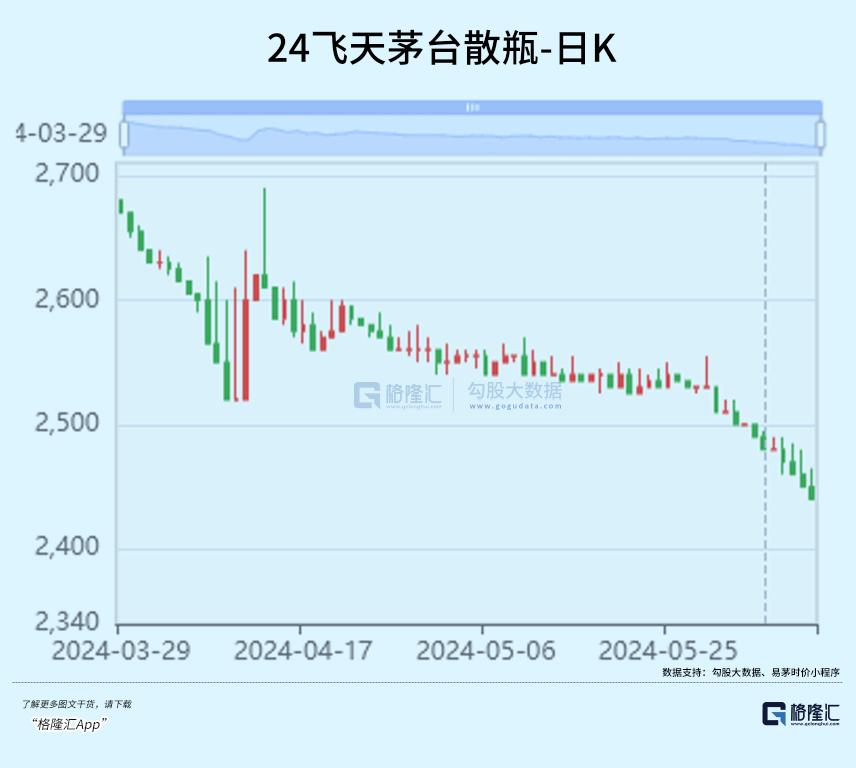

根据今天的酒价数据,今年以来,茅台酒的批价已经从年初的2700元/瓶下降到2445元/瓶。

六月八日至十日,53度500ml飞天茅台(2024年)散瓶分别为2470元/瓶、2470元/瓶、2460元/瓶。昨天,贵州茅台飞天系列2023-2024年原箱下跌5-10元/瓶,2024年散瓶下跌40元/瓶,价格来到2430元/瓶;属相系列,兔年、虎年、猪年降价30-50元/瓶,鼠年和猴年降价100-200元/瓶;其它系列,30年降价100元/瓶。

与此同时,有传言称,茅台经销商和大量黄牛在618期间囤货,但是没想到,电商平台为天妃茅台颁布了新的出货规则,导致经销商和黄牛之间的库存出现巨大的抛售压力和降价风险。此外,端午节批发价持续下跌,其利润被压缩,甚至面临亏本倒贴。

所以一群大黄牛直接扛不住,有的跑了,有的一起团结起来“反水”平台,号召大家不要拒收,或者收货要求立即开具发票。

据报道,短短几个小时,就有数以万计的黄牛在酒品行全部申请开票,倒逼平台加快清算,形成现金流压力。

成千上万的黄牛很可能只是被渲染和放大的数字。可能没那么多,只是针对电商平台的反水,对茅台的具体销售影响不大。

但是茅台股价暴跌,却是真实的。

事实上,市场对茅台端午节假期的销售预期并不乐观。从4月份到现在,天妃茅台的批发价一直在逐渐下降,甚至在假期前加速。

这样就造成了茅台股价的持续压力。

说白了,“几万”黄牛党对电商平台的集体反水,无非是茅台“量价”销售形势不佳后,市场蛋糕越来越难做大,人们逐渐变得关心和竞争的结果。

在过去的“量价齐升”阶段,这种情况几乎不可能发生。

说到底,每个人都是出来混的,不到迫不得已,谁又想撕破脸?

事实上,不只是茅台,近年来整个白酒行业的经销商都处于一言难尽的境地。

白酒行业的“寒气”体现在去年618大促和秋季深圳秋糖会上。

名酒大单品集体价格大幅倒挂,酒企控制价格相当失效,电商超大打折,秋糖会展商数量急剧下降,大量经销商亏损被迫转行做“倒爷”,引起了极大的关注。

只不过茅台黄牛党的亏损情况比较明显。这个问题与上一任茅台教练阶段大举推进的“直销改革”有很大关系。

正因为如此,茅台的黄牛党才搞“反水”。

02 被经销商驱使?

2019年之前,茅台分销渠道的收入占比仍然高达90%以上,直销渠道的收入占比只有5%-10%。在此之前,茅台成立了一家电商公司,开始了云商平台,但最终都回国了,在渠道改革方面无能为力。

背后是茅台多年的分销体系形成的利益链绑定,变得复杂复杂,甚至可以与茅台共享荣誉,遭受损失。

这种模式,对茅台来说,一定有好有坏。

不用说,天妃茅台的品牌溢价,甚至成为具有金融投资属性的奢侈品首饰,其实离不开其庞大的代理经销商多年的经营维护。

这种关系,说白了就像一个网红的背后,离不开NCM机构和资本把它联合起来,懂得了。

缺点是会导致到目前为止经销商过多,可能会被经销商反过来威胁,导致茅台品牌逐渐脱离人民群众,甚至成为金融投资的“奢侈品首饰”,违背“酒不炒”的精神。

2021年8月,新任命的丁雄军开始重新推进分销模式改革,特别是大力推进直销渠道和电商渠道,试图减少对线下分销渠道的依赖,打破批发代理渠道的垄断地位。

2023年,贵州茅台直销渠道营业收入约672.33亿元,同比增长36.16%,经销商数量也大幅下降,这一改革一开始确实取得了成效。

与此同时,丁雄军在茅台掌管帅印期间,也大量改革推出面向年轻人的新产品和布局面向千元、百元酱香价格带。

从消费者的角度来看,丁雄军无疑是非常好的,可以让茅台更加“接地气”,让更多的人可以喝到更便宜的茅台。

但是从资本的角度来看,这种做法显然会损害他们的利益。业界认为:

这样做不仅破坏了茅台现有的生态,也打破了茅台周边的利益格局,动了经销商的奶酪,还以普茅为代价,把茅台这只“金鸡”变成了“土鸡”。

而且茅台的品牌溢价一旦被持续稀释,就很难维持过高的溢价。

尤其在当前宏观消费力下降的市场环境下,过去经销商、黄牛党和个人大量囤积的库存价值极有可能受到损害。

这一数量一旦投入市场,谁也无法承受影响。

也许茅台对这一问题有着深刻的理解。

上个月底,茅台又换了教练,换上了在茅台工作多年的“茅台家族”张德芹。上任半个月以来,他在很多重要场合频频表示“经销商是茅台的亲戚”,对经销商的态度明显不同于丁雄军。

据悉,近日,茅台在全国多个省份暂停直销渠道的新企业客户申请廉价购酒服务,被指故意控制天妃茅台在直销渠道的成交量,这不仅是为了控制数量和价格,也是为了将善意释放给茅台的经销商。

在5月10日举行的贵州茅台、浙江、闽苏三省经销商座谈会上,张德芹明确表示:“经销商是茅台的亲戚,是茅台成长道路上的重要支撑。未来,茅台将继续尊重和关爱经销商,厂商将齐心协力,共同推动茅台更好的发展。”

目前还不知道茅台是否向经销商妥协,这是一个信号。

但是市场对此的反应,似乎并不领情。

从市场上看,持有大量库存的经销商更不愿意看到天妃茅台的“降价促销”。如果他们再次成为主力,他们更愿意继续选择控制数量,提高价格。

另一方面,在宏观消费力减弱的背景下,市场也担心茅台消费不足,最终导致茅台业绩提升压力加大,尽管它稳定了经销商。

事实上,白酒行业的压力已经真正出现,也更引起了市场的焦虑。

03 更加底层的原因

逆水行舟,本来就是事半功倍。

大环境一变,之前许多支撑逻辑也会发生变化。

近年来,消费降级被提及最多的话题。

与此同时,我们也迎来了“通缩”与“通货膨胀”并存的神奇现实。

一方面是买不起的高端消费品疯狂降价,另一方面是买得起的基本消费品不断上涨。

与此同时,收益端的增长速度也在明显放缓,2014-2019年,全国人均可支配收入增长率接近7%,2022年,这一数据已降至2.9%。

2011-2019年,全国人均消费支出占全国人均可支配收入的70%以上,年平均下降不超过1%。%,但到2022年,已降至66.5%。

而且看到顾客口袋越来越空,这两年刺激买房买车的政策却不断出台,导致越来越多的钱花在这些大宗消费上。

但剩下的,口袋比脸还干净,想要从这些钱包里挤出高端消费品的钱,自然是越来越难了。

像飞天茅台这样的高端白酒就是其中之一。

与其它可选消费相比,白酒面临的问题要复杂得多。

除了经济环境的变化导致消费力下降之外,最大的影响因素是基础设施和房地产的黄金时代不再导致白酒的“立足之地”大幅下降。

因此,并非酒企本身不够努力,而是他们再努力也无法扭转大趋势。

这是一个巨大的变化,一去不复返,但市场上大多数投资者对白酒投资逻辑的认知还没有从这个时代的变化中清醒过来,他们认为这只是经济周期波动的原因。

当然,市场上也有很多聪明的基金提前做出决定。比如这几年茅台的业绩数据虽然还是亮眼的,但是茅台的股价很难回到往年的亮点,因为确实有资金开始逐渐减少配置。

但幸运的是,在机构持股方面,目前还没有明显的减持迹象。

之前有一篇文章分析过,茅台目前最大的价值在于其长期稳定的业绩提升和红利表现,共同创造了多年来无数机构和投资者成为其坚定的信徒。

然而,茅台未来的业绩提升很难突破惯性增长的15%。同时,其股息率长期不到3个点,性价比不如以前。

虽然茅台仍将成为无数基金青睐的核心资产,因为它可以长期保持平均15%的业绩提升,但基本上不可能再现当初股价夸张飙升的黄金时代。

所以,如果想投资茅台,最好还是改变对其收益的期望,不要急着上车。

本文来自微信微信官方账号“格隆汇APP”(ID:hkguruclub),作者:哥吉拉,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com