N型产能下降,R&D投资下降,TCL中环尚未触底?

TCL中环在光伏产业悲鸿遍野的背景下也越来越谨慎。

2024年5月23日,TCL中环披露发行可转换债券预案修订稿,将发行总额从不超过138亿元下降到不超过49亿元,缩水64.49%。

不可否认,目前光伏行业生产过剩问题明显,下行压力较大。TCL中环放缓扩张,有助于缓解整体业务压力,稳定业绩。

但需要注意的是,TCL中环也在大力控制R&D支出,与募资缩水同步。要知道,光伏行业的周期性很大程度上来自于新旧技术的接力。目前正处于新一轮光伏技术换挡期,TCL中环压缩R&D支出可能预示着很难在第一时间占据新技术红利,增长会越来越弱。。

01 价格战愈演愈烈,光伏企业悲鸿遍地

目前,中国光伏产业正在上演一首“冰与火之歌”,下游需求不断释放,但上游产业链企业却陷入了亏损的泥潭。

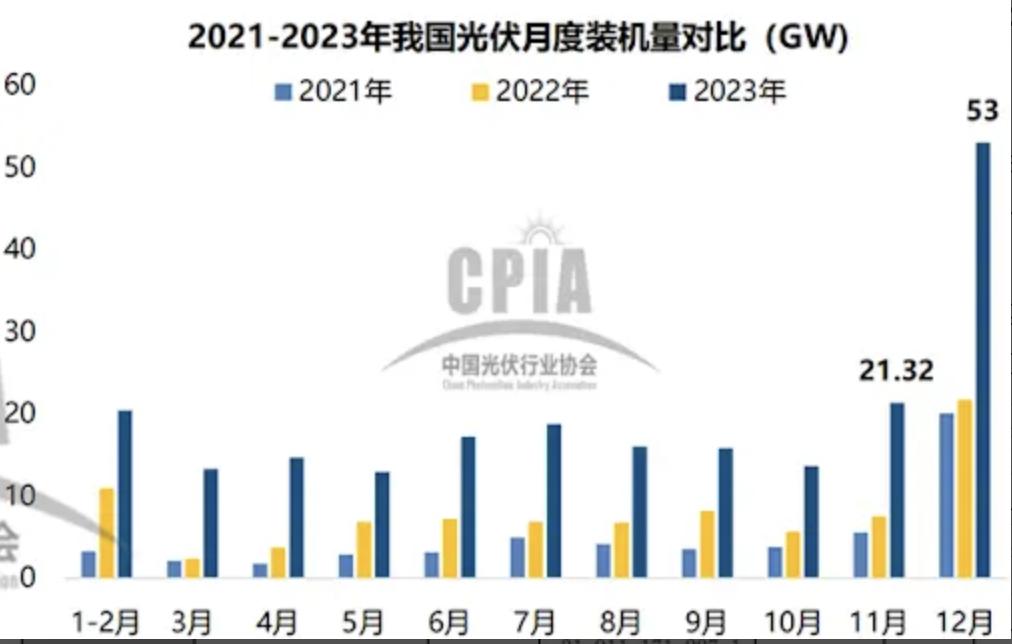

根据国家能源局的数据,2023年,中国新增光伏机的规模达到216.88GW,同比增长148.1%。得益于此,多晶硅、硅片、电池等主要光伏生产环节的产量同比增长64%以上,行业总值超过1.75万亿元。

尽管下游光伏需求井喷,但上游产业链企业却处于“水深火热”之中。这在很大程度上是因为随着上游产能的加速释放,终端安装需求与上游供应倒挂,最终导致光伏行业生产过剩。

TCL中环2023年财务报告显示,截至2023年底,光伏产业链各环节产能规模均达到900-1000GW,其中80%以上集中在中国,产业链供需比为2023年中期的1.023。:1至年末的2:1。自2023年Q3以来,行业已经进入下行周期。

对此,工业和信息化部相关负责人于2023年11月15日对外表示,“目前中国光伏产业存在一定的阶段性和结构性过剩风险。”

为快速消化库存,许多光伏企业纷纷降价求生,最终转变为惨烈的价格战。调查数据显示,2023年初,光伏组件主流价格为1.8-1.85元/W,年末降至0.9-0.95元/5元W,减幅近50%。

在这种背景下,以TCL中环为代表的光伏企业业绩持续恶化。根据财务报告,2023年和2024年的Q1,TCL中环收入分别为591.46亿元和99.33亿元,各自同比下降11.74%、43.62%;净利分别为34.16亿元、-8.80亿元,比去年同期下降49.9%、139.05%。

事实上,2023年Q4和2024年Q1,TCL中环连续两个季度亏损,总损失36.52亿元。

事实上,在行业下行压力较大的背景下,不仅TCL中环,许多行业巨头的表现也低迷。举例来说,2024年Q1,通威股份收入195.7亿元,比去年同期下降41.13%;净利-7.87亿元,比去年同期下降109.15%。同期,隆基绿能收入176.74亿元,比去年同期下降37.59%;净利-23.5亿元,比去年同期下降164.61%。

行业龙头企业难以盈利,使投资者产生强烈的不安全感,因此看空光伏产业链。调查数据显示,2022-2023年,CSI光伏产业指数分别下降20.15%和36.38%。

02 N型技术将成为主流,TCL中环将谨慎扩张。

尽管光伏产业已进入下行周期,但并非所有企业都陷入了负增长的泥潭,少数企业甚至取得了辉煌的成就。例如,2023年,晶科能源的收入为1186.82亿元,同比增长43.55%。;净利润74.40亿元,同比增长153.20%。

晶科能源的利润和纯利润之所以逆势双增,很大程度上是因为它已经看到了N型电池的商业前景,并在2019年左右提前下注了相关技术。

据悉,经过几年的发展,P型电池的效率已经接近理论极限,降低成本的空间非常有限。另一方面,N型电池在效率和成本上更有希望。例如,经TUV南德认证,晶科能源N型TOPCon大型光伏组件的最高转换效率为24.76%,刷新了全球组件的最高效率记录。

N型电池有望成为光伏产业下一阶段的“主旋律”,因为它具有明显的效率和成本优势。根据中信证券研究报告,预计2023-2025年N型电池渗透率分别为29%。、TOPCon的渗透率分别为75%和89%。、市场前景广阔的67%和76%。

由于早已推出完善的N型电池产品,晶科能源能够在第一时间占领市场收益,防止P型产能落后内卷。财务报告显示,2023年,晶科能源全年出货N型零件48.41GW,同比增长352%,占零件总出货量的62%。

看到晶科能源依靠N型电池摆脱内卷压力,一批光伏企业也纷纷加码相关电池技术。

举例来说,在2024年Q1业绩会上,通威股份对外表示,该公司正在加快TNC电池等先进产能的建设,并同步推动部分PERC生产线的升级,预计到2024年底N型电池产能将超过100GW,N型电池全年出货量将超过70%。

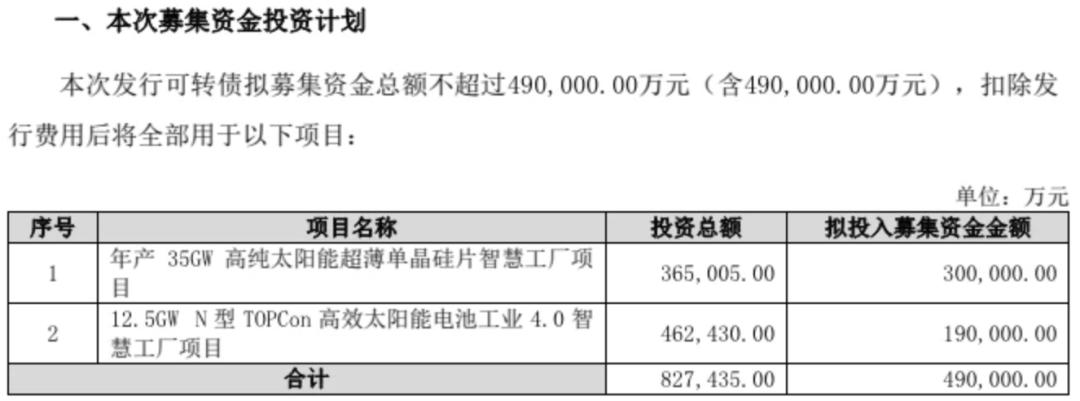

无独有偶,TCL中环连续两个季度亏损,也在增加N型电池产能。。TCL中环于2023年4月宣布,拟发行可转债募资不超过138亿元,其中103亿元用于25GW,总投资106.65亿元。 N型TOPCon电池产业4.0智能工厂项目。

不过,如开头所述,一个月后,TCL中环居然主动下调了募资目标,其中25GW。 N型TOPCon电池产业4.0智能工厂项目总投资46.24亿元,计划投资19亿元,比之前的计划分别减少了56.64%和81.55%。

或许是因为,TCL中环看到了,N型电池也有P型电池内卷化的趋势,随着产能的逐渐释放。。四月十二日,华电集团披露了2024年首批光伏组件采购项目的开标情况,其中N型最低报价为0.81元/W,0.756元/P型最低报价W,都是今年以来的新低。

可以发现,N型电池的价格并没有比P型电池高多少。随着P型产能的加速清算和N型产能的加速释放,N型电池的价格可能会进一步下降。

在这种背景下,行业先锋不得不面对业绩压力的现实。财务报告显示,2024年Q1,晶科能源收入230.84亿元,同比下降0.3%;净利11.75亿元,同比大幅下降29.09%。对于净利润下降的原因,晶科能源解释说,主要原因是光伏组件价格下降。

03 财务压力、研发收紧和大额分红并行

大家都知道,光伏产业存在明显的周期性,根本原因是少数企业在推出新技术之后,能够大大占领市场收益。

随着技术的逐渐成熟,许多企业增加了产能,新技术的投资回报也加速了下降,大多数企业将面临价格战的痛苦。随后,少数提前布局“下一代”技术的公司产能逐渐释放,光伏行业将开启新一轮周期。

考虑到N型电池也在产能爆发的前一天晚上,TCL中环对电池技术持谨慎态度,控制相关项目的投入是无可非议的。但为了及时占领下一轮光伏技术收入,TCL中环似乎应该和其他公司差不多,加大R&D投资。

举例来说,隆基绿能正在积极布局BC电池,单瓦发电量比TOPCON高2%-3% ,并且具有很高的可扩展性。隆基绿能于2023年9月投资39亿元建设HPBC 计划于2024年11月开始逐步投产Pro电池项目,2025年11月生产。

隆基绿能正在加大R&D投资,以快速推动BC电池落地。财务报告显示,2023年,隆基绿能R&D投资总额为77.21亿元,同比增长8.12%,R&D费用占5.96%,同比增长0.42%。%。

但是,TCL中环正在不断减少R&D投资,这与隆基绿能有着截然不同的反差。财务报告显示,2023年和2024年,TCL中环的R&D支出分别为21.25亿元和2.47亿元,同比下降27.2%和75.74%。

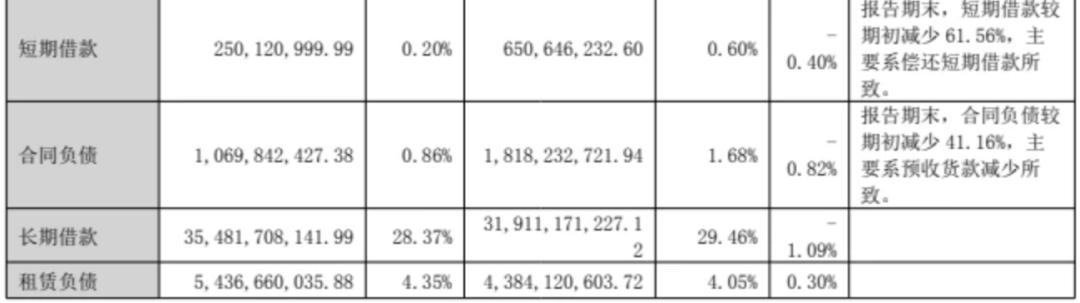

或许是因为TCL中环面临着巨大的财务压力。。财务报告显示,截至2023年底,TCL中环有息负债约为404亿元,但账户流动资产仅为100.20亿元。

不过,相当不寻常的是,虽然公司的财务压力不小,但TCL中环却大手笔分红,甚至还有闲置资金用于理财。

根据财务报告,TCL中环在2023年向股东发放了10.50亿元的现金红利,占原净利润的30.73%。相比之下,TCL中环在2022年的现金分红仅为3.23亿元,仅占本期净利润的4.74%。

2024年5月初,TCL中环披露了《关于使用自有资金购买理财产品金额的议案》,该公司将使用最高金额不超过100亿元的自筹资金购买安全性高、流动性好、风险可控的理财产品。

考虑到光伏企业的生命力,核心技术构建的环城河是否足够强大。TCL中环大手笔分红,想花几百亿买理财,却吝啬研发,从侧面说明其战略思维过于短视。。

总的来说,目前TCL中环产能落后,不想继续增加N型产能,无论是短期竞争力还是长期想象力,R&D投资都在大力控制。这似乎意味着TCL中环的业绩和股价可能会进一步下跌。

本文来自微信公众号“深潜atom”(ID:deepatom),作者:徐太良,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com