证券时报:严防上市公司绕道违规减持

全新升级上市公司减持规则。五月二十四日,证监会发布了《上市公司股东减持股份管理暂行办法》(以下简称《减持管理办法》)及相关配套规则。一方面坚持分类政策,进一步规范大股东特别是控股股东和实际控制人的减持行为,督促他们专注于企业发展和运营,关注投资者的收益水平,减少减持套利空间;另一方面,加强穿透监管,全面堵塞可能出现的规则漏洞,严格防范各种“绕道减持”行为。

有市场参与者认为,《减持管理办法》致力于全面完善减持规则体系,有利于严格规范大股东减持行为,有效防范绕道减持,严厉打击各类违规减持行为,促进控股股东、实际控制人等少数重点经营,努力提升上市公司质量,帮助资本市场信心回升,增强市场内部稳定,维护市场交易公平秩序,更好地保护中小投资者权益。建设a股市场的良好生态。

增强了减持新规的约束力

长期以来,上市公司大股东、董事长股份减持一直是金融市场和监管部门关注的焦点。近年来,中国证监会和交易所发布了一些关于大股东和董事长股份减持的规定,因为它们涉及的利益主体多样化,关系到市场秩序和公平性。

为进一步规范股份减持行为,中国证监会发布了《减持管理办法》,首次以规章制度出现。法律水平明显提高,权威性和约束力增强,有利于更清晰的市场预测,是规范减持行为的基本规则。

作为配套设施,同步修订的《上市公司董事、监事、高级管理人员持有的公司股份及其变更管理规则》和未修改的风险投资反向挂钩规则作为特殊规定,共同构成了减持规则的“1” 2“制度结构。在交易所方面,减持指南和询价转让指南也同时进行了修改,与中国证监会的规定联系在一起,整合了之前的问答内容,进一步细化了相关要求。

南开大学金融发展研究院院长田利辉表示,《减持管理办法》由标准化文件升级为规章制度,进一步增强了制度稳定性。通过加强对违规减持和绕道减持的打击,可以有效遏制市场不规范行为,在规范“关键少数”减持行为、维护二级市场稳定、保护投资者特别是中小投资者合法权益方面发挥着非常重要的作用。

值得注意的是,为了维护市场多方交易预期的稳定性,《减持管理办法》与原《上市公司股东、董事监督高减持股份若干规定》的框架基本一致,保留了实践中成熟的核心条款,如大股东减持预披露要求、爬行减持,即每三个月减持比例限制、首发前减持比例限制等。

与此同时,《减持管理办法》围绕近期市场反映的突出问题,进行了有针对性的调整和完善,体现了以“公”为重点。、着眼于“严”的基调。进一步规范大股东特别是控股股东和实际控制人的减持行为,加强穿透监管,全面堵塞可能出现的规则漏洞,严格防范各种“绕道减持”行为,编织密集减持制度网络。

堵住各类 绕道减持通道

《减持管理办法》主要从三个方面进一步加强对大股东减持的限制。一是增加大股东在大宗交易减持前的预披露责任,全面保障中小投资者的知情权,增强交易公平性,减少信息不对称。

二是明确控股股东和实际控制人的二级市场减持与上市公司的股价表现和分红挂钩,督促控股股东和实际控制人专注于公司管理,关注投资者的收益和投资者之间的关系管理。

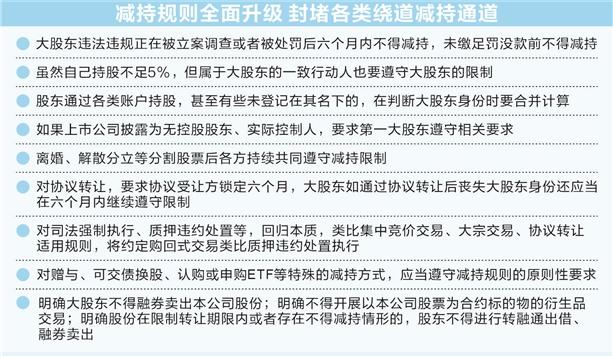

第三,加强对违法违规行为的约束。比如大股东在被立案调查或者处罚后六个月内不得减持违规行为,在没有缴纳罚款之前不得减持;比如公司可能会遇到重大违法行为,强制退市,控股股东和实际控制人不得在风险警示期间至相关事项确定前减持。

同时,针对去年市场出现的技术离婚减持、转融通式减持等新问题,证监会对各种绕道减持渠道进行了全面堵漏。《减持管理办法》从股东身份、交易方式、各种工具等角度对可能出现的“绕道”进行了系统梳理,并进行了全面规范。

第一,《减持管理办法》安排了大股东的认定。比如属于大股东的一致行动人,虽然持仓不到5%,但也要遵守大股东的限制;再比如,如果股东通过各种账户持有头寸,甚至有些没有以其名义登记,在判断大股东身份时要合并计算;比如上市公司披露自己是无控股股东和实际控制人,要求最大股东遵守相关要求,避免减持限制。《减持管理办法》延续了去年以来的政策,对离婚、解散分立等分割股票后,多方继续共同遵守减持限制。

第二,《减持管理办法》对不同的交易方式进行了有针对性的安排。对于协议转让,要求协议买方锁定六个月,大股东如果在协议转让后失去大股东身份,应在六个月内继续遵守限制。对于司法强制执行、质押违约处置等。,回归本质,对比集中竞价交易、大宗交易、协议转让的适用规则,对比质押违约处理实施约定购回交易。对于特殊的减持方式,如赠与、可交债换股、认购或认购ETF,提出应遵守减持规则的原则要求。

第三,《减持管理办法》全面规范了融资借贷、融券卖出、衍生品交易等新方式,明确大股东不允许融券卖出公司股份,保证中小投资者交易的公平性;明确不允许以公司股票为合同标的的衍生品交易,防止借用衍生品变相减持;明确股份在限定转让期限内不得减持的,股东不得转借或出售证券,以避免持有期限的限制;在要求股东获得限制转让期限的股权之前,需要先结算现有的证券借贷合同,防止限制提前布局。

从严打击 各类违规减持

《减持管理办法》明确了对大股东违规减持、绕道减持等情况的相应监管措施,特别是加强行政监管措施的责令改正,可以责令当事人在一定期限内购买非法减持的股份,并向上市公司支付价差。这样有利于股东对违规类型的深刻认识,便于监管执法。对于拒绝及时改正或者情节严重的,将依法处罚。未来,再加上交易所自律监管措施,预计违规减持监管执法将形成多层次的惩罚制度。

最近,命令回购措施的应用取得了良好的效果,受到了市场的欢迎。《减持管理办法》进一步巩固了这一措施,可以及时纠正违规操作,避免相关主体非法盈利,最大限度地减少对中小投资者的损害。

具体来说,命令回购机制可以快速实施,起到及时纠正违规行为的作用,防止传统的惩罚方式等待时间相对较长;同时,它可以恢复到合规状态,使违规者不仅无法受益,而且可能会付出更多的代价。它还可以增强监管措施的有效性,改变过去“三杯罚酒”的局面,需要拿出真金白银来增强威慑力。

田利辉指出,证监会持续收紧制度“围栏”,体现了精准监管、科学问责的监管和自律监管导向,进一步规范了上市公司大股东减持行为,有利于保护中小投资者利益,促进资本市场信心回升,帮助a股市场建设良好生态。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com