电动汽车正在为小米估值开启上升空间。

根据汽车交付情况和传统的业务韧性,公司未来的估值弹性。

五月二十三日晚,小米(1810.HK)SU7上市后的首次财务报告已经公布,市场关注的焦点包括公司毛利率的变化和汽车业务的加持。

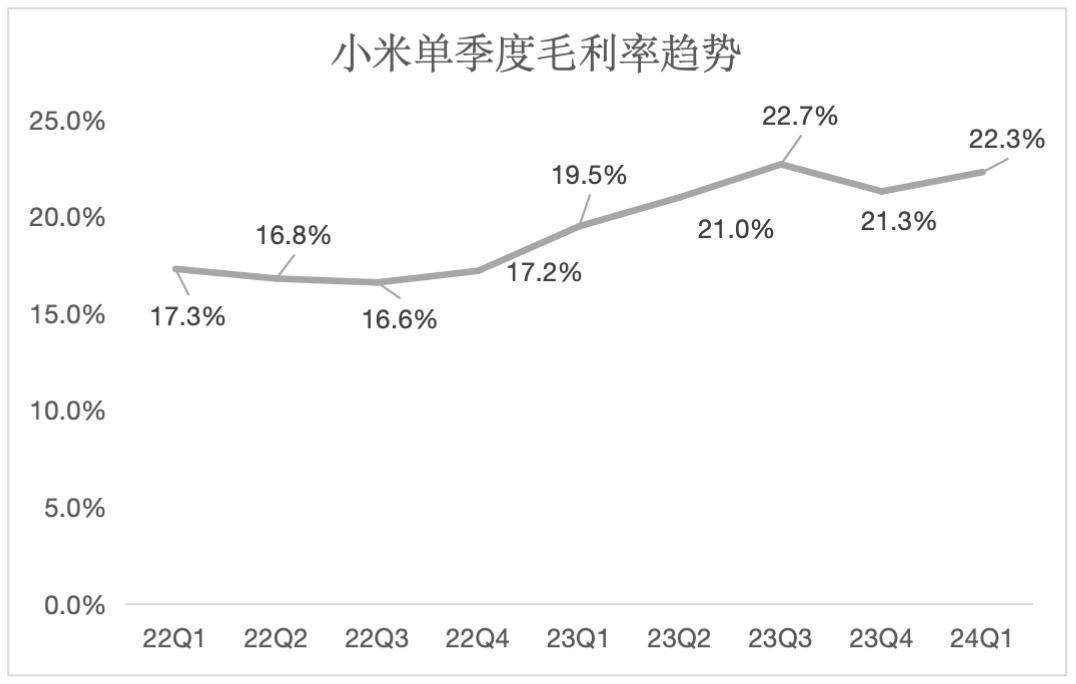

报告期内,小米收入同比增长27%至755亿元,经调整净利润同比增长101%至65亿元,毛利率同比增长2.8%至22.3%-彭博分析师此前预测,小米本季度收入为734亿元,经调整净利润51亿元,毛利率为21.3%。

第一季度收益超出预期,一般由手机业务驱动——期内出货量同比增长33.7%;通过IoT和生活消费品以及网络服务来提高毛利率。

小米今年以来总共回购了22.5亿港元的股票,超过了去年的全年。

由于金融市场已经消化了部分业绩预期,截至5月24日,小米股价下跌3.38%至18.3港元,60日上涨38.43%,年初至今上涨17.31%。在这些公司中,汽车业务的进展是公司股价的动力之一——3月12日SU7正式宣布之初,小米股价飙升11.34%。;三月二十八日夜市之后,小米股价在下一个交易日(四月二日)上涨8.97%。

在第一季度报告中,汽车业务的业绩贡献并没有体现出来。目前SU7交付量已经超过1万台,需要提高产能,保证下一阶段交付。摩根大通、华泰证券、浦银国际等机构已将汽车业务纳入小米估值考虑,给出公司目标价格在23港元至25港元之间。

小米高管在电话会议上表示,SU7已经引起了市场的高度关注,并获得了强烈的订单需求。公司预计从第二季度开始,汽车业务的收入和毛利将独立公布。

下一步,市场将继续关注小米汽车的增长,以及传统业务的“造血”能力。

SU7带来估值增量

自3月28日销售以来,“小米汽车”相关词条频频出现在微博热搜上。5月15日,小米宣布销售第1万辆SU7,距离4月3日正式交付仅用了43天,成为销量最快突破1万辆的新势力汽车公司之一。其中,4月份汽车交付量为7058辆。

单位:辆

绘图:《巴伦周刊》中文版

小米集团总裁卢伟冰表示:“小米汽车的目的是在6月份月销量超过1万辆,全年交付量超过10万辆,甚至挑战12万辆。

假如产能顺利跟上,小米汽车达到10万销售并不难——截至4月30日,小米已经收到了88,000份确认订单。在营销网络方面,小米计划到2024年底,汽车销售店面覆盖46个城市,达到219个,服务中心覆盖86个城市,达到143个。

摩根大通认为,小米业绩的关键催化剂仍然是其电瓶车业务,公司未来几个季度的销量和订单可能会保持强劲。预计2024年汽车出货量将超过10万辆。

当前,交货周期是SU7面临的最大挑战之一——小米汽车APP显示,客户锁定订单后预计29-32周交货。正如小米集团创始人雷军所说,SU7属于同级别产品中的“爆款”。不过,“50万以下没有对手”有些乐观——20-30万价格带,特斯拉Model 3、比亚迪汉EV、极氪007、智界S7、小鹏P7、蔚来ET5等明星车型,都可以“截胡”SU7。

因此,卢伟冰表示,汽车厂的产能正在全力加速,“双班”将于6月开始。卢伟冰说:“我们确实有新车型开发,但现在公司所有的精力都集中在SU7交付上。

由于SU7从4月份开始交付,第一季度报告中没有披露相关业绩贡献,只提到包括智能电动汽车在内的创新业务成本为23亿元。与此同时,公司R&D投资同比增长25.4%至52亿元,与去年的平均季度基本持平。

在4月份举行的投资者日活动中,雷军估计小米汽车毛利率将达到5%-10%左右——这个范围对于新车企来说并不低,但距离盈利还有很长的路要走。

相比之下,除了特斯拉之外(TSLA.O)和比亚迪(002594.SZ、1211.HK)两个行业龙头,能够持续盈利的理想汽车。(LI.O、2015.HK),第一季度平均月销售额达27,000台,汽车毛利率达19.3%。第一季度,小鹏汽车(XPEV.N、9868.HK)平均每月销售7274辆,汽车毛利率为5.5%;蔚来(NIO.N、9866.HK)平均每月销售10,000台,季节性汽车毛利率尚未公布。

华泰证券预计,2024-2026年,小米汽车相关业务收入将依次达到240亿元、480亿元和720亿元;毛利分别为3%、6%和7%。换言之,该机构对未来三年小米汽车的增长持乐观态度,但何时盈利还不得而知。

目前,许多机构已经对小米汽车进行了估值。其中,华泰证券预测2.5倍于2025年智能汽车业务的市场销售率,对应每股5.2港元,约占公司目标估值的20.9%。;2025年浦银国际预测市场销售率为2倍,对应每股4.1港元,估值约为17.3%。

SU7上市初期,小米汽车凭借产品塑造、流量生态和渠道协同,在竞争激烈的新能源汽车市场冲出了新的道路,为公司估值做出了贡献。从中长期来看,品牌和产品能力、前沿技术实力、需求结构变化、供应链保障等多重因素都会影响小米汽车的后续发展。

卢伟冰特别提到,智能驾驶是新能源汽车的战略高点,小米的目标是完成端到端的全过程自主研发。该公司计划在智能驾驶领域投资47亿元,今年预算为15亿元。根据第一季度报告,小米预计将在5月底前在中国大陆10个城市开设城市驾驶辅助。(NOA),NOA于八月在大陆全面开通。

转型期“人车家全生态”

与高增长的汽车业务相比,小米智能手机业务表现稳定,一季度持续回升——出货量同比增长33.7%至4060万部,收入同比增长32.9%至465亿元。在此期间,小米新款智能手机14 2月份Ultra上市。

据Canalys统计,第一季度,全球智能手机市场同比增长10%,达到2.96亿部,十个季度后首次迎来双位数增长。其中,小米以14%的市场份额保持行业第三,同比增长3%。小米在中国大陆市场没有进入前五名的出货量。

小米出货量的增长主要来自海外市场的扩张。印度遭遇挫折后,小米从2023年开始增加新兴市场。小米财务报告援引Canalys数据称,第一季度,公司在中东、拉美、东南亚和非洲的智能手机市场份额分别为20.9%。、15.3%、同比增长16.5%和10.6%。

由于ASP(平均售价)海外市场收入比例较低,小米手机ASP同比下降0.6%至1144.7元。但由于产品结构改善和核心部件成本下降,智能手机业务毛利率并未下降,同比增长3.6%至14.8%。

对比苹果(AAPL.O)根据iPhone第一季度收入460亿美元(约3333亿元)和Canalys统计的4870万部出货量计算,iPhone的ASP约为945美元(约6846元)。

“下半年,我们将继续同比增长,年出货量应超过1.6亿。”卢伟冰说,在品牌化方面,小米在4000-6000元的价格区间内非常稳定。下一步是突破6000-10000元的价格区间。接下来,每个人都会看到我们的行动。

除了手机业务,IoT和生活消费品的收入同比增长21%至204亿元,其中平板收入同比增长70.5%。;同比增长4.1%至19.9%的毛利率,主要由平板和可穿戴设备推动。一月份,小米发布了Xiaomi Pad6s系列平板。

因特网服务(包括广告、游戏和其它增值服务)收入同比增长14.5%至80亿元,毛利同比增长1.9%至74.2%。小米海外因特网服务收入同比增长39%至25亿元,占总收入的31.2%,同比增长5.5%。

在上述因素的综合作用下,小米第一季度的毛利率实现了同比和环比的双增长。

绘图:《巴伦周刊》中文版

从收入结构来看,毛利率高的互联网收入占小米收入的比例仍然不高。为了获得更高的毛利率,小米不仅坚持品牌战略,还进一步提高了互联网收入。卢伟冰表示,有了手机和汽车,对其他品类的高端化将会有很大的加持。

目前,小米智能驾驶舱配备了澎湃OS系统,可以实现汽车和手机的跨端互联、汽车和米家智能设备的互联,这也是小米“人车全生态”战略的基本布局。随着SU7销量的增加,互联网收入有望继续增加。

绘图:《巴伦周刊》中文版

在2024年的投资者日,小米管理层在2024年的公司指导下,主营业务收入超过3000亿元,包括汽车在内的新业务R&D投资为110亿-120亿元——超过过去三年小米汽车R&D投资总额100亿元。

当前,小米现金储备相对充足——截至3月31日,同比增长34.7%至1273亿元,可支持小米汽车业务投资。截至3月31日,理想汽车和小鹏汽车的现金储备分别为989亿元和414亿元。

第一季度报告结束后,SU7为小米的估值带来了新的增量空间,公司未来的估值弹性是基于汽车交付和传统业务韧性。相对来说,2024年是小米“人车全生态”转型的一年,也是“扰乱”新能源汽车市场的一年。

文 | 曹妍

编辑 | 喻舟

版权声明:

《巴伦周刊》(barronschina)未经许可,不得转载原创文章。

(本文仅供参考,不构成任何形式的投资和金融建议;市场存在风险,投资必须谨慎。)

#公司行业

本文来自微信公众号“巴伦周刊”(ID:barronschina),作者:曹妍,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com