拼多多:再一次吊炸天空,笑傲江湖没有逃跑。

美股市场在北京时间5月22日晚之前, 中概之光拼多多再次发布,再一次殿堂级答卷:

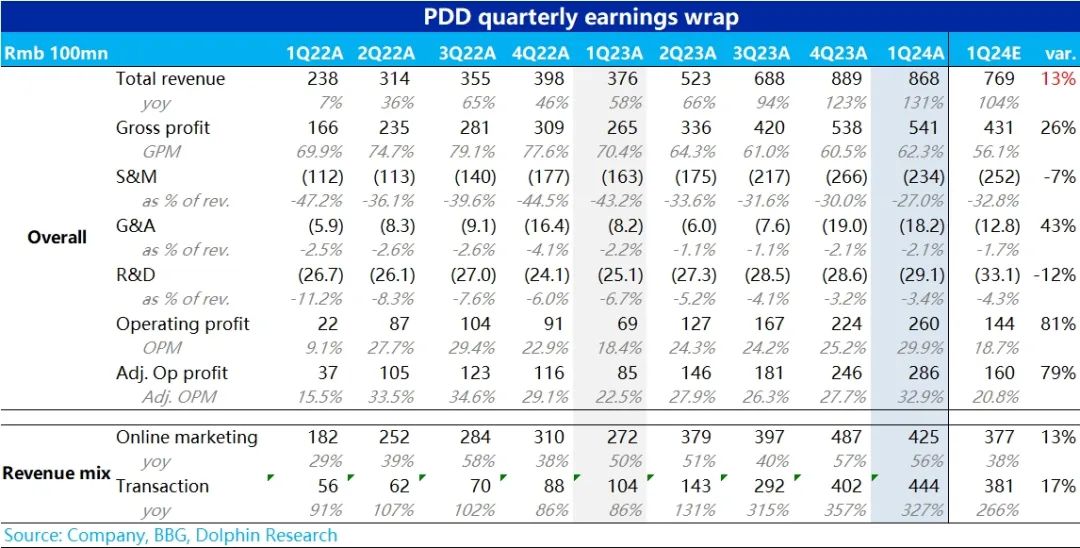

1、多多主站:请叫我后劲无限!

第一季度,拼多多的广告收入已经激增。 彪 达到425亿元,同比高达56%!市场预期只有40%,因为它认为去年的广告已经是高基数了! 。

而且,因多多还在继续发力品牌商品 百亿补贴,去年佣金收入由于退货高,也会受到影响,佣金收入的增长率应该高于广告增长率。

这样,海豚君总体估计,拼多多一季度可以淘天客户管理收入。(CMR)可比广告推广和已经盈利,已经达到淘天76%。

对于每一笔交易,都要收取通行费,不要给商家太多白羊毛的空间,拼多多可以算是给前辈们一条清晰的路!3P模式的同行只需要Copy&Paste!

2、Temu是不是离盈亏平衡不远了?

第一次,佣金收入超过广告推广收入,达到444亿元,比市场预测高出60亿元。 ,但是因为彭博上各种机构的水平不同,搞不清楚这个收益技术,实际超多意义不大。估计海豚君这次的Temu收入还在上升,但与此同时,平台佣金业务的增长率也相当激烈。如今,Temu业务已经被国内外各种投资银行调查。 采访中,专家们摸了摸底朝天,实际交付的收入水平与海外头部投资银行的预期大相径庭。

本季度,Temu业务真正引人注目的是控制亏损的能力:当Temu收入高增时,环比成本下降。海豚君假设国内业务成本与去年同期基本略有增加,其余都是Temu的运输成本。同时,假设Temu的营销成本与上季度基本持平(Temu应该从3月份开始减少对美国地区的交付)。

通过这种计算,Temu本季度的收入增加了60亿左右,而亏损的平方根仍在收窄,整个Temu业务第一季度的亏损可能在50亿左右,相应的业务亏损率可能只有10%左右。

按照这个速度,除非美区, 开站 过于汹涌,摊薄单一区域的物流规模效应,Temu距离扭亏似乎并不遥远。

3、就运营效率而言,拼多多说第二,没人敢说第一。

首先,在外部成本方面,与第四季度的增加相比,拼多多的低毛利业务占比(重资产化的增加)实际上比第四季度的毛利率高出了两个百分点!这应该与Temu本身提高业务溢价有关。

但主要变态是内部成本——R&D成本比去年只高了4亿,几乎没有提到环比。换句话说,当品多多开辟了一项全新的业务,通过Temu超过300亿元时,相应的人头大概没有增加,只是增加了一些薪酬鼓励。

其实管理费用也是类似的情况:虽然管理费用从上个季度开始逐渐从10亿增加到18亿,但由于期权激励的影响,行政费用同比只增加了2亿,从不到4亿增加到不到6亿。

海豚君在看了很多企业这么久的企业中,从来没有出现过现有员工可以全方位打球的情况,只看到收入飙升,没有人头增多的情况。

怎样让员工,让代码变成赚钱的机器,在拼多多这里也做了淋漓尽致的诠释!

4、只需豁出去,挣钱不在话下。

主站在尽量不放过任何订单收费的机会,新业务Temu创收减亏,拼多多赚钱的能力几乎“起烟”!

尤其是看起来,多多的购物实力巩固了拼多多的流量基础。拼多多国内主站通过自己掏钱支付营销费用,基本结束了留住用户的时代。从高频购物,到主站日用品,再到数字3C等杂货的流量飞轮自转。

这样,在一系列不可能的共鸣下,拼多多第一季度的营业利润已经达到了260亿元,超过了去年第四季度电商创下的224亿元纪录。而且,这还没有考虑到拼多多由交易流水组成的商业帝国,每个季度仍然免费支付50亿人民币的盈利利息收入。

5、主站利润已经稳定超过300亿,已经向350迈进?

根据上述海豚君对Temu的估计逻辑,即Temu。 在50亿经营亏损的情况下,在第一季度相对淡季的情况下,拼多多主站的经营利润几乎与去年第四季度电商旺季创下的新高相同,甚至 更有甚者,大概率在310-330亿之间。

海豚投研观点:

在过去的一个季度里,拼多多作为一个无可争议的中概之光,市场意识到了Temu。、即使主站持续高增长,市场对拼多多的增长估值溢价也不高,直到给Temu估值,然后退还Temu估值。

在这里,有一种焦虑,Temu可能会跟随TikTok在大选年被“夹”的焦虑,害怕停止拉估值的新广告工具效应会赶上成长的末班车,也有一种厌恶拼多多利润如此之多而拒绝分红的情况。

但事实上,拼多多这次再次以激增的业绩向市场证明,面对这样一家“恶魔级”执行企业,没有什么是不可能的!

根据海豚君的估计,按照今年拼多多税后营业利润的1200亿元和15倍PE,拼多多的主站估值也是2500亿美元,市场还没有给它足够的增长溢价。

而且如果Temu能以更快的速度实现盈亏平衡,那么以集团综合利润来估值的市场资金就会清楚地看到拼多多盈利更快的释放速度。

所以,对于这样一个市场来说,没有人敢做出业绩预测,市场一致预期是一个恶魔级执行企业,用来讲笑话。海豚君能做的就是不要轻易看跌,因为他不知道会送出什么惊喜!

本季度财务报告详细说明

第一,一山比一山高,拼多多主站的变现没有尽头?

拼多多在这个季度实现了总收入约868亿人民币,与彭博一致预期相比,高出近100亿元,比较有参考意义。外国投资银行预期仍将超过50亿元,仍然无愧于惊人二字。

第一个要注意的,也是最关键的指标影响公司市值。--反映主站的增长本季度广告收入为425亿元,比去年同期增长56%。虽然一般大银行的预期普遍高于40%。已不算低,更加乐观的是看到超过45%。,实际增长仍然大大超过预期。

交易性收益(transaction service),到目前为止,彭博对Temu营收规格的掌握仍然不准确,几乎没有参考价值。根据我们的理解,高盛本季度Temu营收预期约为318亿元,交易收益总额预期为448亿元。以此为依据,拼多多本季度实际交易收入为444亿元,与预期大致相同。

换言之,头部外资银行和买主已经对Temu的利润有了更准确的把握。,相反,主站还在不断地给予惊喜,不断地告诉市场:“拼多多的极限还没有到来”。

增加主站的支付手续费收入,百补等渠道贡献的佣金收入(随着品牌商品比例的增加,佣金收入的增长也应该相当可观)和广告收入,我们初步估算。拼多多主站整体收益(包括广告和佣金)与去年同期相比,已经接近480亿,增加了约167亿。

横向比较,淘天本季客户管理收入636亿元,在淘天CMR中,拼多多主站的收入已经接近76%,占比与上个季度相比,14pct进一步增加。按照这一势头,拼多多未来的平台收入远远超过阿里。

变现率上,根据我们的计算,多多主站业务广告 佣金本季的已达到5%以上的综合变现率,环比再次上升约0.4。pct。随着现实中全站推送等工具的进一步渗透,以及传闻中“消除免费流量”的愿景,拼多多的变现空间还没有被榨取干净。

正如我们之前多次强调的那样,拼多多在拥有电子商务平台最低商品价格的同时,也拥有国内电子商务平台最强的流动性,其背后的主要原因是:

1)拼多多的商家更多的是白牌厂商。与这些商家相比,拼多多的议价权更强,而需求通缩背景、商品过剩、需求稀缺。谁拥有流量和客户,谁就拥有真正的话语权;

2)体现在产品上。品多多的全站推广本质上带走了商家的投资权,将原来的搜索等自然免费流量转化为付费流量,这是对商家的进一步实现。商家之所以能忍受,是因为前者没有客户和渠道,议价权相对较弱。

第二,Temu收益终于掌握准确性。

对Temu业务的财务确定规则进行分析之前,先梳理一下海豚投研整理出来的Temu业务:

1)Temu目前主要的全/半托管模式,确定收入规格应为“前端售价” – 商品供应价格的部分,即销售的毛利被确认为Temu的收入。。结合调查,海豚投研粗略估计,确认Temu的收入占GMV的45-50%。

Temu确定成本的规格主要是履约物流运费,也可能包括服务器、人力等一些成本,而不是成本。

三是Temu产生的营销推广费用,运营管理人员的费用,平台开发等等,都记录在相应的费用中。

据第三方调查,海豚投研了解到,本季度Temu的GMV约为$90~100亿元,与上季相比,Temu的佣金率有所提高。基于我们的预测模型,按97亿美元(GMV)* 7.2 (汇率)* 47% (收益比例),初步估计Temu本季收入约为324亿元。。考虑到这一计算包括多个预测,偏差必然较大,对某海外行318亿的估计基本可视为一致。

作为交叉检验,除去Temu的收入后,主站的交易收入同比增长约67%。因为百补比例上升,我们认为主站佣金增长跑赢广告增长是合理的预测。。

三是毛利率上升,Temu的配送成本超出预期?

从毛利的角度来看,拼多多本季实现了541亿元的毛利,62.3%的毛利率。由于Temu的履约成本是在财务报告中确定的,毛利率的波动主要反映了Temu履约成本的变化。

因此与1.8相比,毛利率上升了1.8。pct,说明Temu的履约费用占GMV的比例很可能会下降。原来,在Tiktok事件之后,Temu加快了非美国市场的发展,履约应该会增加,但是从这个季节的表现来看,具体情况似乎是相反的,所以Temu减损的进展也应该比预期的要快。

最终的运营效果仍然保持不变

费用方面,这个季节最大的亮点——营销费用大大低于预期。彭博一致预期支出为250亿元,一家大银行的预期接近290亿元,事实上,只有234亿。

因为Temu在美国的投资应该会下降,但另一方面,开拓其他市场可能会导致投资增加。所以市场对本季度营销支出的判断太远了!

而且根据海豚君的初步计算,Temu当收入环比增长近60亿时,该行业的营销费用很可能持平或环比略有下降。换言之,这个季节主站营销费用很可能已经下降到90亿元以下,同比下降50亿元。

其它方面,本季管理费用为18.2亿元,明显高于预期的12.8亿元。主要是本季度管理费用中的股权激励仍然达到12.5亿,与上一季度基本持平。而一般而言,第一季度的股权激励应明显低于年底。

拼多多仍然是一台无情的赚钱机器。

拼多多这个季度的营业利润接近260亿,尽管海外大银行的预期也达到了180亿,买主的预期可能会超过200亿美元,在拼多多,实际交付的收益仍然如此爆炸。

由于Temu的收入规模已经很大,因此有必要对主站和Temu各自的收益和损失进行分离。

按照上面我们看到的,毛利率逐月上升意味着Temu的业绩成本比例正在下降,低于预期的营销成本也预示着大量进入新市场的Temu的营销成本至少没有明显增加,更有可能是持平或略有下降。

所以根据我们的计算,这一季Temu的经营损失很可能已经下降到50~60亿,不排除低于50亿。尽管与我们预测的上季度80相比,我国GMV体量和运营的数量有所增加。 十亿美元的损失有很大的缩小。

相反,本季拼多多主站的营业利润达到310~330亿甚至更多。营业利润率已经达到65%以上。相应主站的营销成本可能已经降到20%以下,拼多多不愧为“赚钱机器”。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com