2024年第一季度酒店集团财务分析报告

自2024年以来,全球旅游市场复苏加快,国内商务旅游和休闲旅游需求不断释放。通过规模扩张、数字化转型、产品实力提升、品牌复兴迭代、轻资产转型等多种形式,国际国内各大酒店集团抓住元旦、春节等重要节点的市场机遇。第一季度,酒店经营指标有所增加和改善,经营效益整体回升。但在2023年第一季度基数较低的背景下,国内酒店集团营收增速有限,净利润同比下降一半,华天酒店集团仍陷入亏损,说明酒店业务面临巨大挑战和不确定性。

国际酒店集团财报一、2024Q1

1. 2024年国际酒店集团财务报告整体表现

2024年第一季度国际酒店集团营收和净利润:营收同比调整幅度不大,纯利润同比变化相对明显,其中凯悦酒店净利润同比增长8倍。

纵观各国际酒店集团的盈利能力和同比数据,万豪国际集团在7家国际酒店集团中收入最高,为59.77亿美元,同比增长约6%;第二,希尔顿酒店集团营收25.73亿美元,同比增长约12%;洲际化酒店集团收入18.45亿美元,排名第三;凯悦酒店集团紧随其后,收入17.14亿元,同比增长2.02%;第一季度,雅高集团业绩稳定,同比增长8%,达到12.36亿欧元;国际酒店集团、温德姆酒店、度假村的收入基本相同,分别为3.32亿美元、3.05亿美元,同比略有下降。

纯利润和同比:在6个国际酒店集团中,洲际酒店集团净利润最高,为7.67亿美元,同比增长17%。;万豪国际集团和凯悦酒店集团净利润超过5亿美元,但前者同比下降约四分之一,后者同比暴涨8倍(资产处理的重大突破进一步扩大了其轻资产盈利组合);希尔顿酒店集团净利润2.65亿美元,同比增长约29%;首选国际酒店集团、温德姆酒店、度假村净利润同比大幅下降,均下降40%以上。原因是两个集团之间的“收购交易无果”,业绩受到牵连。

总结:2024年第一季度,各大国际酒店集团普遍上扬,但收入增长较小,净利润较去年同期存在明显差异。比如凯悦酒店集团轻资产战略转型效果突出,第一季度净利润同比呈倍率增长;而以经济型酒店为主导的两大集团,如国际酒店、温德姆酒店、度假村,由于收购交易失败,净利润严重下降,前者下降约41%。、大约76%的后者下降。

2024年第一季度国际酒店集团资产负债情况:平均负债率在95%左右,偿债压力较大,经营较为激进

总资产方面,凯悦和温德姆的酒店集团同比下滑,万豪国际、希尔顿和首选国际资产同比增长,尤其是首选国际酒店,同比增长17.51%。;总负债方面,除凯悦酒店同比减少外,其他4家均呈上升趋势。

5家国际酒店集团平均负债率为95.17%,说明企业负债高,存在一定的财务风险。其中,万豪国际和希尔顿面临“资不抵债”的局面,其负债率超过100%。同时,这表明,为了保持竞争力,它需要大量的资金来支持不断增加投资和发展业务,从而提高负债率。

2024年第一季度国际酒店集团现金流表现:各集团现金流不同,面临不同的经营状况

在现金流方面,万豪国际集团7.79亿美元是经营活动净现金流最高的,高于其净利润水平,说明其盈利能力强,可持续产生现金流入;凯悦酒店集团是投资活动净现金流最高的集团,比去年同期增长了1.28倍,这意味着其长期资产处理或其他投资活动带来了更高的回报;希尔顿酒店集团是筹资活动净现金流最高的集团。比去年同期增长143.51%,表明集团积极筹集资金。

对各公司现金流的三个指标进行综合比较,可以发现:

(1)万豪国际、温德姆酒店、度假村属于“经营活动现金流为正,投资融资为负”,说明其经营状况良好。一方面,他们偿还了以前的债务,另一方面,他们不断创造新的盈利模式;

(2)希尔顿和首选国际集团属于“经营活动现金流为正,投资为负,融资为正”,说明处于快速发展时期,仅靠经营活动无法满足融资需求,需要筹集外部资金补充;

(3)凯悦酒店集团属于“经营活动现金流为正,投资为正,融资为负”,说明其处于商品成熟期,缺乏投资项目,抗风险能力较弱。

2. 2024年国际酒店集团全球运营情况:各经营指标同比增长改善,新店开业数量持续增加,供应规模扩大仍是各公司的重点方向。

各大国际酒店集团2024年第一季度运营及扩展数据:

万豪国际数据显示,2024年第一季度全球范围内每个系统的可售房收入(RevPAR)按固定美元计算,118.13美元同比增长4.2%,其中国际市场增长11.1%、RevPAR在大中华区的增长率为6.0%;万豪国际第一季度在全球新增客房约46000间,其中,大约有37000间客房与米高梅国际酒店集团签订了专项长期协议。同时,到第一季度末,万豪国际大中华区已有530多家酒店和近161000间客房。

根据希尔顿酒店的数据,由于住房率和平均房价的提高,第一季度,整个系统的平均每个房间都可以出租。 (RevPAR) 与2023年同期相比,增长了2%,而且在亚太区的平均每个房间都可以出租。 (RevPAR) 比2023年同期增长7.9%。第一季度,希尔顿集团全球新开106家酒店,新增客房16800间,较2023年同期增长5.6%。

洲际酒店集团:第一季度全球每个可售房屋收入(RevPAR)大中华区市场同比增长2.5%,同比增长2.6%;房价每天上涨2.3%,住房率上升到62%。除Iberostar外,第一季度新开了约46家酒店(6300间客房),同比增长11.1%。

根据雅高集团的财务报告,与2023年第一季度相比,高端、中档、经济型酒店的RevPAR增长了8%,每日房价的推动力仍然大于住房率。第一季度,雅高设立了53家酒店,房间数量超过8000间,净增长3.1%。

根据凯悦酒店集团的数据,整个集团系统的平均每个房间都可以出租。(RevPAR)同比增长5.5%。在财务报告期间,凯悦集团新增了12家酒店,共有2425间客房。客房数量创下新纪录,达到129000间,净客房增长5.5%。

根据温德姆酒店和度假村的数据,第一季度,整个系统的平均每个房间都可以出租。 (RevPAR)与2023年同期相比,全系统客房同比增长1%-公司仍在稳步实现2024年全年净客房增长3%至4%的预期效果。

首选国际酒店集团财务报告数据显示:第一季度,其所有酒店ADR均为89.23美元,同比增长2.1%。;租赁率为50.7%,同比增长2%。;每个房间的平均租房收入可供每个房间租赁(RevPAR)同比增长5.9%,为45.24美元。第一季度,国际平均每周开设4家以上酒店,共开设55家酒店,比2023年同期增长20%。

2024Q1国内酒店集团财务报告

国内酒店集团财务报表表现

国内酒店集团2024年第一季度营收及净利润:营收增长回归正常状态,纯利润同比表现不同

收入方面,华住集团-S收入52.78亿元,推动国内酒店集团;同比方面,基于2023Q1的低基数,各集团均呈正增长趋势,尤其是君亭酒店增长最为突出,同比增长67.28%。

纯利润方面,除了华天酒店亏损外,其他五家公司均实现盈利,而且仍然是华住集团-S“遥遥领先”,净利润6.59亿元;与去年同期相比,同比增长和减少的集团各占一半——首旅酒店、锦江酒店、君亭酒店属于前者,中国住宅集团属于-S、后者属于金陵酒店和华天酒店。与此同时,首旅酒店同比增长最高,具体为49.83%;由于经营和管理费用的增加,华住集团-S同比下降幅度突出,下降了33%左右。

2024年第一季度国内酒店集团资产负债情况:平均负债率为62.4%,公司财务结构略显激进

在资产负债方面,平均负债率为62.4%,整体健康合理范围略高于40%~60%,反映出每个集团都有一定的财务杠杆来支撑其经营和扩张,同时也意味着公司具有良好的偿债能力。在6家国内酒店集团中,华住集团负债率最高。-S(79.82%);金陵饭店最低39.94%,说明其偿债能力强,自筹资金充足,有助于其业务扩张。今年1月,集团通过货币投资(即现金投资)的方式向子公司食品科技公司增资1000万元,进而做出更好更强的“金陵食品”品牌。

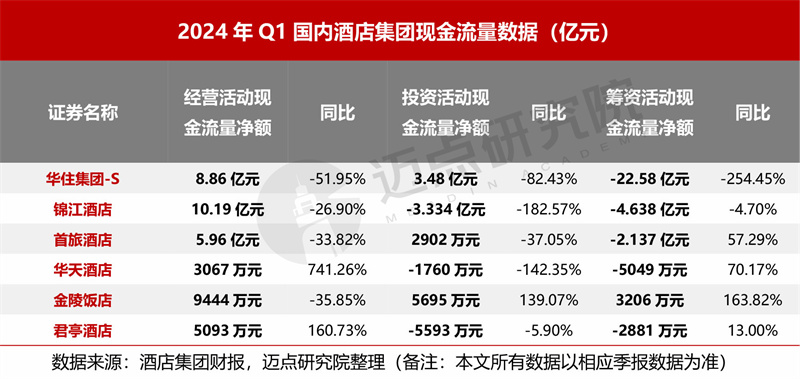

2024年第一季度国内酒店集团现金流情况:锦江酒店运营效率优越,华住集团-S投资活动成果明显,金陵酒店融资能力相对较强。

第一季度,华住、锦江、首旅、金陵等酒店集团经营活动净现金流同比下降,其中华住减幅最大,同比下降约52%。;而且华天和君亭酒店集团呈现大幅上升趋势,同比分别为7.4倍、1.6倍,说明其酒店经营状况有明显改善。在各酒店集团经营活动现金流净额为正的基础上,各集团投资活动现金流净额和融资活动现金流净额差异较大。比如锦江、华天、君亭的投资和融资都是负数,说明企业经营状况良好,既能用利润偿还之前的债务,又能获得投资收益;投资和融资都是金陵酒店,说明处于稳定发展期。主营业务稳定且占主导地位。

国内酒店集团2024年第一季度盈利能力表现:总体低于2019Q1,2024Q1华住集团-S净资产盈利能力最为突出,为5.4%

相比较而言,2024Q1锦江、首旅、金陵的净资产收益率均低于2019年同期水平,说明其净资产盈利能力下降,盈利能力有待提高;2024Q1各公司净资产收益率差异明显,其中华住集团-S为5.4%,盈利能力相对较高,而金陵酒店、君亭酒店不到1%,华天酒店甚至为负,证明其仍有很大的改善空间。

2. 2024Q1国内酒店集团运营扩张情况:各经营指标整体有所改善和恢复,新店扩张整体稳步上升,产品结构不断优化。

2024年第一季度国内酒店集团运营数据:除华住出租率上升外,其他三家公司出租率同比略有下降,平均房价有所上涨。酒店单房收入存在差异。君亭酒店集团以中高端酒店为主的单房收入增长明显,同比增长10%以上。;与华住同比增长3%、首旅酒店基本持平,锦江酒店小幅下滑。可以看出,即使2023年Q1数量较低,今年第一季度各集团的租金率、平均房价和单房收入也不尽如人意,商业挑战明显。各个集团的具体经营数据如下:

华住集团-S:第一季度华住中国的混合平均租赁收入为216元,同比增长3.1%;日均房价为280元,比去年同期增长1%;住房率为77.2%,同比增长1.6%。%;三大核心指标酒店经营同步上升;

锦江酒店:根据财务报告数据,2024年第一季度,中国大陆有限服务酒店的平均房价为242.41元/间,2023Q1为239.28 人民币/间,有一定增长率;平均出租率为59.92%,2023Q1为61.66%,减少1.74%。%;RevPAR为145.25元/间,2023Q1为147.54元/间,同比下降1.55% ;

首旅酒店:2024 第一季度,RevPARR如家所有酒店。 与去年同期相比,131元/间增长0.1%;平均房价217元/间,比去年同期上涨1.4%;与去年同期相比,出租率为60.1%。 0.8%;

报告期内,集团旗下直营店RevPAR较去年同期上升12.23%,较2019年同期上升12.23%。 每年同期增长20.97%;商店租赁率为61.48%,低于2023Q1(63.27%);与2023Q1(443.28元/间)相比,平均房价为511.98元/间。

2024年第一季度国内酒店集团扩展与管理加盟数据:华住、锦江、首旅三家公司的管理加盟店占90%左右。

华住集团-S:2024年第一季度,新开业酒店569家,关闭148家,新开业酒店数量创历史新高。截至第一季度末,华住集团全球有9817家在营酒店,其中华住中国有9684家在营酒店——598家具体租赁酒店、9086家管理加盟酒店和特许经营酒店。

锦江酒店:2024年1-3月,新开业酒店222家,开业酒店75家,开业酒店147家。截至2024年3月31日,已有12595家酒店开业,包括12534家有限服务型酒店,主要包括754家直营酒店和11780家加盟商。

首旅酒店:2024 2008年第一季度,公司开设了205家新店,包括2家直营店和203家特许经营店。新开设的经济型酒店数量为36家;新开设的中高端酒店数量为66家;轻管理酒店103家。截至第一季度末,公司酒店数量为6295家(含海外2家),客房数量为483639间,其中直营店637家,特许经营店5658家。

2024年第一季度国内酒店集团酒店类型数据:

华住、锦江、首旅三大酒店集团中端或以上酒店数量占比不断提高,产品结构逐步优化, 适应酒店消费质量、服务升级趋势。

华住集团-S:截至 2024年3月31日,华住中国旗下5102家经济型酒店、4582家中高档酒店和其他酒店;

锦江酒店:截至2024年3月31日,已有12595家酒店开业,其中12534家酒店有限,主要包括7384家中端酒店(占58.63%)、5150家经济型酒店(占40.89%);

旅游酒店:截至 2024年3月31日,公司中高端酒店数量为17733 家,占比 客房数量为194541间,约占客房数量的40.2%,占28.2%。

总结与展望三

从第一季度各酒店集团的财务数据可以看出,由于全球旅游市场的进一步复苏,国际国内酒店集团的业绩普遍有所提升,但增速并不明显,表现出“增长乏力、增收不增利”的迹象。可以预见,在经济下行压力依然存在、市场消费增长疲软等因素的叠加影响下,今年酒店业将面临巨大的挑战和不确定性。

面对严峻的发展形势,各酒店集团作为行业领导者,需要思考传统规模扩张带来的红利正在逐渐减弱,迫切需要寻求新的增长路径。迈点研究院认为,除了更新设施、优化产品、精细服务、强化品牌等常规措施外,酒店公司还需要深入考虑直接关系到酒店集团运营和长远发展的关键问题,如升级效率、成本控制、收益管理、社会责任等,不断审视和优化当前的投资、运营和资产管理机制。走向“新”,新从何而来?建设环保节能新材料、新工艺或节能低碳酒店、健康睡眠酒店等新型主题特色酒店,或者从跨界或从人工智能、物联网、虚拟现实VR、增强现实AR等方面探索绿色金融创新、酒店Reits等途径?各集团应结合自身特点和优势,积极探索和开拓属于自己的道路,“通往罗马的道路不止一条”…

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com