年青人不抢黄金,抢珍珠

出品/沥金

假设黄金的增长是由浅入深,那么2023年珍珠的增长就是井喷式爆发。

2023年是珍珠节胜利的一年,珍珠销售的新纪录每天都在诸暨的直播间上演。

珍珠市场的热度会在2024年持续下去吗?目前珍珠市场的品牌格局如何?珍珠市场的趋势是什么?

为了回答上述问题,沥金对抖音平台的珠宝市场进行了深入的分析和研究,下面是结论总结:

1.2023年基本市场抖音平台同比增长173.43%,淘宝天猫平台同比增长40%。24年第一季度,珍珠首饰热度环比增长19.1%,人们对品类的关注度较高,2024年珍珠市场将继续增长。

增长原因明星曝光刺激需求增长,产能不足,珍珠价格上涨,直播满足消费者需求,创造了珍珠“创造财富的神话”。

3.品牌格局天使之泪品牌以8.17%的市场份额位居市场第一,云上叙选择了“沉浸式动态传播体验”的方式进行多元化。

2024年第一季度,市场分析抖音平台珍珠饰品平均搜索量为2835万,环比增长30.05%。珠宝的热度依然存在,消费者的兴趣和关注度依然保持领先水平。

在对珍珠饰品话题进行洞察的人群中,男女比例接近,分别为55%。、45%。21-35岁是珍珠观众的主流年龄。

6.在未来趋势行业的短期蓄气中,消费行为趋于理性。直播仍然是核心营销渠道,但对直播和失败保持警惕。市场高度分散,品牌化和品牌化仍然是主要方向。珍珠产品的定价趋于标准化。产品形式和组合会更加多样化。

2023年是珍珠飞速起飞的一年,抖音平台珍珠饰品销售额突破100亿元,同比增长173.43%,淘宝天猫平台销售额为69.0亿元,同比增长40%。

从珠宝在线整体销售表现来看,Tiktok是目前珠宝销售的主要渠道。2023年下半年是珠宝销售增速最快的核心阶段,环比增速高达108.54%。

但是进入2024年初,珍珠在销售方面的增长放缓,24年一季度抖音平台销售额环比下降34.59%,淘宝天猫平台销售额达到11.8亿元,环比下降37.0%。

珍珠真的过时了吗?答案是否定的。

从社会媒体的角度来看,24年第一季度珍珠首饰热度环比增长19.1%,人们对品类的关注度很高。但由于春节买金热潮和黄金价格持续上涨的大环境,客户在短时间内被黄金首饰所吸引,对珍珠首饰的销售表现产生了一定的影响。

目前,珍珠饰品的社会媒体人气持续增长。结合23年珍珠市场的高涨,人们对珍珠品类的认知度有了很大的提高。可以预见,2024年珍珠市场将继续增长。

假如想要追溯珍珠如何火起来,那就离不开三个关键字:明星,直播,核污染。

之前的珍珠推广图都是奥黛丽赫本,用高贵典雅打动消费者。2023年中旬,倪妮和高叶不仅凭借作品的咖啡水平提升,还迎来了历史上最好的珍珠曝光。

同款倪妮瞬间卖光,明星穿搭让大众意识到珍珠也可以这样生活化。珠子一跃成为时尚、消费的珠宝品类。

明星给珍珠带来曝光,而直播则是抓住这破天富贵的核心。

2023年,在抖音平台上销售珍珠的比例高达96.5%。在高峰时期,诸暨作为我国珍珠的主要产地,甚至每天都有7000场直播,销售额超过百万的记录频频被打破。

珠子销售的高增长也离不开价格的急剧上涨,一方面是需求上升,货源短缺,价格自然上涨。

另一方面,由于核污染的困境,日本作为珍珠的主要生产国,在核泄漏的影响下,珍珠产量不断下降。2022年,日本珍珠产量仅为13.2吨,比201年下降40%。

明星曝光刺激需求增长,产能不足,珍珠价格上涨,直播满足消费者需求,创造了珍珠“创造财富的神话”。

就品牌竞争而言,2024年第一季度,TOP5品牌集中度为21.49%,市场仍高度分散。品牌数量为509个,环比下降4.14%,商品数量为31.3万个,环比下降68.22%。

消费者需求降温,品牌之间的竞争难度成为很多品牌被劝退的原因。商品数量的大幅下降也说明市场上留存的品牌在不断精简sku,商品更加专注。

精简和专业成为一些品牌的新策略。通过砍掉销量低、重复性高的sku,将品牌资源和精力集中在少量优质商品上,可以降低成本,提高效率。

从24年第一季度抖音平台珠宝头部品牌来看,天使之泪品牌的销量与同类产品有较大差距,市场份额以8.17%排名第一。

与此同时,市场上也有一些高增长的头部品牌,云上叙品牌一季度销售额突破1亿元,环比增长65.56%。云上叙品牌平均成交价格仅为177.3元,销售额通过低价走量实现增长。

通过云上叙品牌的直播形式,也可以发现其品牌的差异化玩法。

与大多数珍珠品牌精致的灯光和优雅的直播间不同,云上叙品牌直播的思路侧重于场景。“身临其境的动态传播体验”的方式丰富了消费者的体验,增强了与消费者的距离,改善了线下消费形式的客户体验。

根据2024年第一季度抖音平台珍珠饰品营销概况,行业曝光率达到6.28亿,环比下降3.22%,平均搜索量达到2835万,环比增长30.05%。

珍珠饰品的受欢迎程度依然存在,消费者的兴趣和关注度依然保持领先水平,但目前投放转化效果有所下降,但消费者掩盖了钱夹,而不是购买。

这背后的原因很多,其中质量参差不齐、非标产品定价不透明、退货率高可能是消费者选择观望的主要原因。

对于珍珠行业来说,直播间的退货率很高,7-80%是行业常态。聚光灯下主播手中闪耀的珍珠非常抢眼。退货的一半是冲动消费,一般是实物对比。

根据抖音号的曝光率,头部博主中云珠宝曝光率高达1787.3万,该账号为云上叙品牌经理账号,2024年第一季度直播曝光率达198.9万。

云上叙的品牌营销策略可以给很多启发。除了新颖的直播形式,它不断完善品牌形象,加强消费者忠诚度,通过强有力的KOL绑定,打造KOL个人设计和内容,实现粉丝忠诚度向品牌忠诚度的转变。

从2024年第一季度社会媒体平台上关于珍珠饰品话题的讨论群体来看,男女比例接近,分别为55%。、45%。

珍珠在女性群体中不断流行,也逐渐影响到男性群体,送礼等多种场景需求促使她们也开始关注珍珠品类。

21-35岁是珍珠观众的主流年龄。与上一季度相比,26-35岁更具购买力的轻熟人和中年人的比例有所提高。

从小组讨论的情况来看,年轻女孩自用,朋友之间赠送礼物的场景仍然是主流需求,也侧重于购买母亲、亲戚、婆婆等长辈。

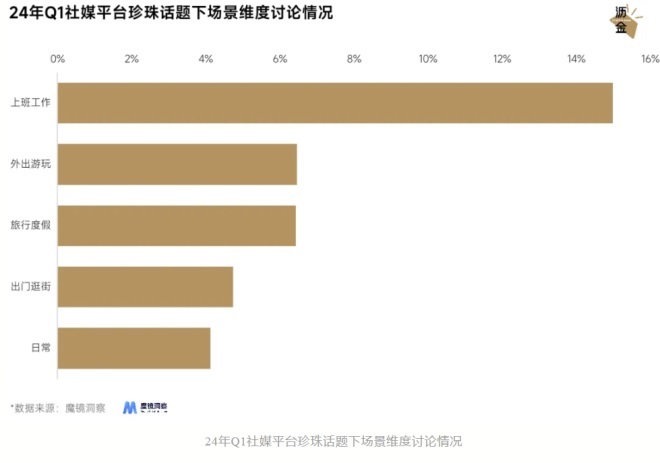

从社交媒体平台上关于佩戴场景的讨论来看,工作已经成为珍珠首饰最重要的场景,生活化、日常化、休闲化逐渐成为珍珠首饰的场景标签。

珍珠首饰的佩戴场景与风格有很强的相关性。品牌可以将产品设计与场景绑定在设计和营销上,为新手客户提供购买参考,方便他们根据自己佩戴场所的实际需求选择风格,从细节上提升消费者体验。

2024年,珍珠产业的发展有五大趋势。

第一,在行业的短期蓄气中,消费行为往往更加理性。2023年的飙升离不开冲动消费和后续购买的结果。但热度过后,珍珠品类的受众不断沉淀,规模稳步增长,消费者需求趋于稳定。

第二,直播仍然是核心营销渠道,但警惕成功也是直播,失败也是直播。直播间的镜头设计确实能激发客户的购买欲望,但23年珍珠直播的高退货率也反映了客户积累的负面情绪。品牌要以直播渠道为重点,以真实为最大卖点,优化消费者体验,防止受众流失。

第三,市场高度分散,没有有话语权的头部品牌,但品牌化和品牌化仍然是主要方向。经过2023年的暴涨,市场逐渐规范,消费者对品牌的信任度越来越高,对质量的追求也会越来越高。品牌也要更加注重品牌形象的打造,增加品牌的生命周期。

第四,珍珠产品定价的标准化。随着回放23年的增长,价格的飙升一方面是由于供需失衡,另一方面也是价格不规范的结果。珍珠作为非标产品,具有不透明的定价规则和灵活的价格运营空间,也代表了商家的盈利空间。但从长远来看,客户会越来越专业,商家随意定价的时代也会结束。

第五,产品形式和组合多样化。珍珠的主流审美依然圆润饱满,但巴洛克等异形珍珠的社会媒体人气持续增长。珍珠饰品也可以与更多的金属材料相结合,改变珍珠饰品的单一风格。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com