史诗级“四大救市新政”来了!

果然,房价又要暴涨了,牛市又要启动了!

这话可不是我说的话,而是朋友圈那些中介,抖音上那些房产自媒体说的。

老读者应该都知道了,我这两年一直都有改善一套新房的打算,但是却迟迟没有下手,所以,加了一大堆中介。

这样也有好处,但凡有点风吹草动,我是第一个知道。

一共有四条。

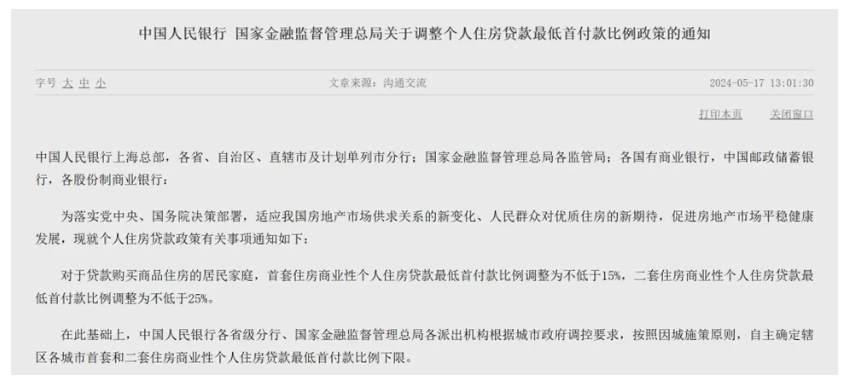

1,下调首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。

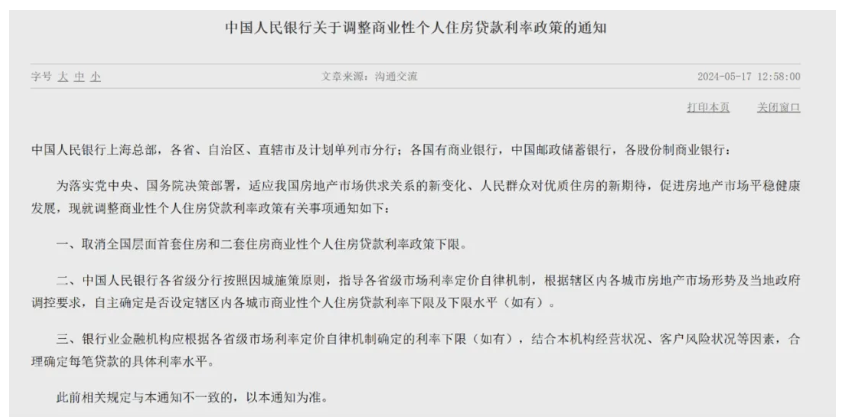

2,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限。

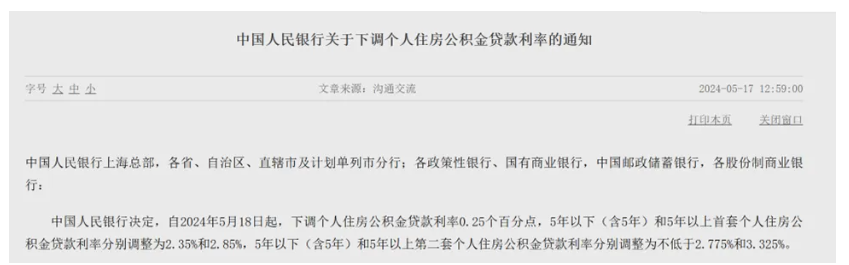

3,下调个人住房公积金贷款利率0.25个百分点。

5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%。

5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。

4,央行设立3000亿保障性住房再贷款,利率1.75%,期限1年,可展期4次。

发放对象包括国家开发银行、政策性银行、国有商业银行、邮政储蓄银行、股份制商业银行等21家全国性银行。

银行再向地方国有企业发放贷款,收购已建成未出售商品房,用作配套型或配租型保障性住房。

银行按照自主决策、风险自担原则发放贷款,人民银行按照贷款本金的60%发放再贷款,可带动银行贷款5000亿元。

这也就是咱们俗称的国家队出手,回购房子了。

四条新政,一条条的来分析。

咱们先看降首付。

首套房首付最低15%,二套房25%。

两年前,买房的时候至少还需要三成首付,300万的房子,首付就要90万,还另外需要契税,装修保证金,还有物业费啥的,杂七杂八的,想要拿房子,你得准备100万。

可是后来,两成首付来了。

现在,又变成了15%。

还是以300万总价的房子来举例,首付45万,你只要准备50多万就能拿房子了,比之前少了一半呢。

大大降低了你上车的门槛。

当然了,这一条降低首付的利好只适用于少部分人,现在着急买房,但手头钱又不够,可是催的又紧,只能咬着牙硬上的那种。

或者是现在手上没啥钱,但未来预期收入很好,工作很稳定的那种,其实等个两年也能买,但我现在着急啊,想着要不现在直接低首付先上车吧?

不过,我倒是要给你们算一笔账。

还是以那套300万的房子举例,你可以把你想买的房子总价套入我这个公式里面,也同样适用。

咱们分两种情况:三成首付和15%首付。

三成首付,90万拿出来,贷款210万,很多人还会用到一部分公积金,公积金+商贷这种混合模式。

公积金今天刚降的,5年以上首套房2.85%,而商业贷款各地政策不一样,基本在3.9%左右,最低的能到3.25%,不过今天也发政策了,说了下不设限,各地可以自行决定。

所以咱们为了统计方便,平均就按3%来计算,这个数字应该是很多人都梦寐以求的。

于是,三成首付,90万拿出来,贷款210万。

房贷有两种方式,等额本息和等额本金。

等额本息的话,30年一共需要还款3187326.49,大数就是318万,利息是108万,每月还款8800。

如果是等额本金,月还款是递减的,这样就没有列举的必要了,利息自然就会少一点,总还款304万,利息是94万7。

那么,如果是15%的首付呢?

300万的房子,45万拿出来,贷款255万。

等额本息,30年总还款387万,利息132万,,每月还款10750。

等额本金,30年总还款370万,利息115万。

以上的结果都是通过房贷计算器算出来的,大家可以自行百度,几秒钟就能算出来。

所以总结一下,300万的房子,按照平均3%的利息计算,3成首付降到15%,你需要多还24万或者是20万3千。

也就是说,你买房的时候,看上去少出了45万,压力没那么大了,可实际上,30年后,你需要多还20多万。

这还只是3%的平均利息啊,你要是3.2%,3.5%,那你利息要还的更多。

更重要的是,如果你是三成首付买的,90万首付,杂七杂八费用加起来100万,算上你30年总还款,如果按等额本息来算,318万。

那么,你一共为这套房子花了418万。

30年后,你这套房300万的房子,只要能值418万以上,你就不亏。

可如果你是15%首付买的呢?

45万首付,55万拿房,30年总还款,同样是等额本息387万。

你一共花了442万。

300万的房子,你得卖到442万以上,你才不亏。

这里讨论的还只是三成首付和15%首付的区别。

如果你增加首付比例到四成,甚至五成。

那么你为这套房子的总花费将更少,因为你的利息变少了,所以数年之后,你再打算出手卖掉这套房子的时候,你就不会那么心疼。

除非你相信它在未来所带来的增值属性。

换句话说,除非你相信你买的房子以后必涨,要不然还是别上杠杆了,别一不小心月供都还不上,到时候连房子都被银行收走。

之所以计算了这么多,就是想告诉大家一个道理,这段时间肯定会有很多售楼处打出只需xx万就能上车的广告语。

您可千万要谨慎,千万别动心了,不然以后有你后悔的。

而且低首付还有一点不好,就是你以前买的房子亏了几十万,你虽然心疼,但你觉得以后总会涨回来的。

可是现在,如果这房子跌个几十万,你回家一算,好家伙,我这首付都给跌没了,那这房子我还要不要了?

所以,千万要理性,量力而为。

第二第三条可以放在一起说,就是贷款利率的问题。

商业贷款现在全面取消下限,各地可以自行决定,下不封底。

但这并不是说,各地就可以随便制定了,给你弄个1%的利率出来。

这是不可能的。

因为这里面有一个最重要的问题就是银行的息差。

贷款利率-存款利息=息差。

银行的业务有一多半以上都是房贷,而居民房贷也被银行视作最优质的资产,相当于没啥风险,躺着可以赚钱的那种。

大不了你断供,我收房子呗,我还有一套房子。

所以,银行最想要的就是房贷业务,但是也不可能无限低。

去年上市银行的净息差平均是1.69%。

那么现在各地的房贷前面也说过,基本上是3.9%左右,最低的能到3.25%。

有人一看,就说那银行直接拿出1%的息差出来不就行了,给我们把房贷利率打到2字头。

我可以明确告诉你,这是不可能的。

因为每一家银行都有坏账率,考虑到这些东西,所以净息差的安全线最低是1.6%,要不然银行就得出问题。

所以,银行最多也只能从1.69%降到1.6%,大概给你0.1%的空间。

也就是说,房贷利率全国最低最低就是3.15%,再低就不可能会有了。

除非后面存款利率再降。

至于公积金利率下调0.25%。

5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%。

5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。

这主要就是因为商业贷款利率在降,所以公积金也得跟上,要不然有没啥优势了。

聊到这,其实您也看出来,前面三条就是首付和利率的问题。

想买房的你,能给你省钱吗?

能,但很有限,三十年也就十几万的样子吧。

对于刚需的不能再刚需的人来说,那是利好,属于撞大运了。

而对于在岸上观望的大多数人来说,还不足以心动。

最后,就是第四条,国家队出手开始回购房子了。

但这里面有几个要点,希望大家格外注意。

1,此次针对的对象是谁呢?

新闻上说的是:“地方国有企业发放贷款,收购已建成未出售商品房,用作配套型或配租型保障性住房。”

那么你猜他们收购的商品房是国有房企的,还是民营房企的呢?

当然是国有房企了。

要不然那就是国有资产流失,咱们这么说吧,银行出钱把恒大卖不动的房子全都给买下来了。

你看到这条新闻你什么感受,你喷不喷?

你会不会怀疑这里面有利益输送呢?

所以,国家队出手回购的一定是国有房企的房子。

那么民营房企,该暴雷的还是得暴雷的,不能碰的还是不能碰,他们的日子一样难过。

2,虽然外界之前统计过,全国存量房产的盘子大概是7-8万亿。

有人就觉得,这3000亿再贷款,就算加上银行发放的60%,只不过能带动5000亿,和大盘还相差甚远。

可实际上,这7-8万亿的存量房产里面,有一半是写字楼和商铺。

大家可以看看这几年有多少商铺和写字楼空置的,投资商铺或者写字楼的,全都亏到姥姥家去了。

如果除去这部分,面对居民的存量住房只有3-4万亿,这里面再去掉民企的那些份额,所以这5000亿真的可以解决很多问题了。

这一条政策,我也认为是最重要的一条,期待看后续的效果。

对了前几天统计各地房价的帖子留言攒的差不多了,大家可以点进去再看一下,作为一个参考。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com