王一博,“流量小生”,救不了妙可蓝多多。

出品/氢消费

作者/张宇

现在,与“妙可蓝多含反式脂肪”相关的话题突然出现在微博热搜榜上,引起了舆论的高度关注和担忧。

造成这种情况的原因是妙可蓝多奶酪制品配料表中含有一种叫做“食用油脂产品”的成分,而“食用油脂产品”则是反式脂肪。

反式脂肪是氢化食用油过程中产生的不饱和脂肪,可以防止油脂变质,改变风味。它在蛋糕、代可可脂巧克力和油炸食品中更为常见。然而,反式脂肪的摄入量与心血管疾病、乳腺癌和肠癌的发生正相关。

同时,关于妙可蓝多的另一个话题“妙可蓝多市值三年暴跌350亿”也立即登上了微博热搜榜。2020年5月25日,妙可蓝多股价达到84.5元/股的峰值,随后一路波动下跌,截至5月13日a股收盘,妙可蓝多股价已跌至83%至14.31元/股,与股价峰值相对应的总市值也已超过360亿元。蒙牛也因此受到了大股东的影响,据估计,蒙牛在妙可蓝多的账目浮亏至少达到20亿元。

在股价一路下跌的背后,与妙可蓝多的表现息息相关。2023年,妙可蓝多的总收入同比下降16.16%至40.49亿元,而归母净利润和扣非归母净利润分别下降53.9%和89.63%,下降6344万元和717万元。需要指出的是,这是自2016年借壳上市以来,“中国奶酪第一股”妙可蓝多首次出现总收入和净利润双双下降的情况。

目前,大多数乳制品企业都加大了奶酪跑道的布局,如伊利股权、光明乳制品、三元股份、熊猫乳制品、奶酪博士、百吉福等。奶酪行业的市场空间进一步被挤压,恐怕奇妙蓝色的情况不是很好。

01

妙可蓝多奶酪卖不出去。

妙可蓝多占据了中国奶酪行业30%以上的市场份额,有点力不从心,这在其财务报告中尤为明显。

根据2023年的财务报告,妙可蓝多的总收入和净利润都有所下降,从每个季度的表现来看,妙可蓝多的表现已经显示出停滞的迹象。2022年前三个季度,其总收入波动约为10亿元,而到2023年第四季度,总收入下降至9.74亿元,同比下降2.65%。

具体而言,妙可蓝多的业务组成可以分为三个部分:奶酪、贸易产品和液态奶,其中奶酪是主要的创收业务,2023年,其营收为31.37亿元,占总营收的77.69%。然而,与2022年相比,奶酪的收入下降了18.91%,毛利也从40.73%下降到37.01%,降低了3.722%。%。

进一步细分妙可蓝多奶酪业务,可分为即食营养系列、家庭餐桌系列和餐饮行业系列。2023年,以低温奶酪棒为代表的即食营养系列产品和以奶酪片为代表的家庭餐桌系列收入均有所下降,其中即食营养系列收入为19.02亿元,同比下降。 23.93%;家庭式餐桌系列收入为3.48亿元,同比下降36.10%,餐饮业系列收入为8.88亿元,同比增长7.61%。

然而,上述三大系列的毛利率都有所下降,其中即食营养系列的毛利率降低0.60个百分点到50.63%;家庭餐桌系列、餐饮行业系列毛利分别为25.73%、分别降低7.98%,12.27%。%和1.29%。

创收业务收入下降,毛利率下降,在一定程度上意味着妙可蓝多面临着激烈的市场竞争,利润率不断被压缩。

若拉长时间轴,不难看出妙可蓝多近年来的总收入波动较大。从2016年到2022年,妙可蓝多的总收入分别为5.116亿元、9.82亿元、12.26亿元、17.44亿元、28.47亿元、44.78亿元和48.30亿元,分别为41.76%。、91.96%、24.82%、42.32%、63.2%、7.31%和7.84%。这样就反映出奶酪市场的增长空间已经接近天花板。

不仅如此,妙可蓝多的经销渠道也出现了一些情况,比如经销商数量不断下降。据财务报告显示,2021年妙可蓝多的经销商数量为5363家,2022年减少到5218家,2023年再次减少到5036家,这意味着经销商对妙可蓝多的信心正在慢慢动摇,营销网络的稳定性面临着巨大的考验。

各种迹象表明,妙可蓝多的奶酪卖不出去。一方面,奶酪消费疲软;另一方面,作为儿童零食,奶酪不是硬性需求,具有很强的可替代性。对于妙可蓝多来说,不仅要处理外界的不确定性和竞争压力,还要处理内部产品结构单一、利润率缩小等问题。可以预见,妙可蓝多未来仍将面临许多困难。

02

利润空间的重新营销腐蚀

2019年,“妙可蓝多,妙可蓝多,奶酪棒,奶酪棒,高钙和营养,陪伴我成长,真的很好吃,真的很好吃”的神奇广告在全国16个分众传媒城市的电梯广告屏幕上强势占据主导地位。此后,妙可蓝多在央视综合频道和儿童频道投放了大量广告,签约演员孙俪作为品牌代言人,与热门IP“汪汪队立功”联名。在不断的曝光下,妙可蓝多迅速打开了市场。

随著曝光量的增加,妙可蓝多的营销投入也在持续飙升。

据财务报告显示,从2018年到2022年,妙可蓝多的销售费用从2.05亿元增加到12.19亿元,到2023年,由于市场环境的变化,其销售费用明显下降,但仍高达9.39亿元。六年来,妙可蓝多仅花费了31.49亿元的广告费用。

2023年,妙可蓝多还独家命名了《妈妈咪呀第八季》、《潮童天下》等经典节目,并在多部剧热播期间开展了热门话题营销活动,同时加大了数字媒体的投入,在微信、微博、小红书、抖音等社交平台上进行了多维品牌营销。

然而,基于营销的表现并不可持续,营销也不是一条奇妙的环城河。比如妙可蓝多在联合《汪汪队立大功》IP后,竞争对手纷纷效仿跟进,百吉福有“哆啦a梦”。、有“迪士尼”的伊利股权、蒙牛集团有“熊出没”等。

妙可蓝多似乎并不关注产品研发投入。从2021年到2023年,妙可蓝多的研发费用分别为4009万元、5122万元和4554万元,占总收入的0.9%。、1.06%和1.12%。从2023年的财务报告来看,妙可蓝多重营销、轻研发的打法仍然没有改变。

在业绩的“倒车”下,妙可蓝多开始了新的品牌代言人,旨在通过名人效应再次带动产品销售,提升业绩。5月9日,妙可蓝多举行了新品牌代言人官方宣布和新产品发布会,王一博正式成为新品牌代言人。

通过名人代言提升品牌形象和知名度是妙可蓝多常用的营销策略。然而,随着推广成本的不断增加,妙可蓝多通过营销推动业绩的提升变得越来越困难。要想重新焕发生机,就必须在产品创新、成本控制、渠道优化、品牌建设等方面取得进一步的进步。

03

陷入食品安全纠纷

近几年来,妙可蓝经常被曝出食品安全问题。

除了微博热搜榜上的“反式脂肪”事件,2023年9月有媒体报道称,妙可蓝多JD.COM旗舰店涉嫌销售保质期只剩下两个月的“不新鲜商品”。同时,在一些线下超市渠道,妙可蓝多奶酪产品的新鲜度也令人担忧,最短保质期只有三个月。

更令人惊讶的是,据网友爆料,其在2023年8月左右购买的妙可蓝多芝原味慕斯奶酪杯,打开包装后竟发现了大约10个绿色“霉斑”。而且该产品的生产日期是2023年7月1日,距离6个月的保质期只有一个月。

事实上,妙可蓝多早就陷入了食品安全纠纷。比如早在2021年,就有客户爆料说他在拼多多买的妙可蓝多奶酪棒收到货后已经过期。一些消费者抱怨说,在抖音妙可蓝多旗舰店购买的奶酪棒被挤压,有异物。在此之前,孩子吃了之后有腹泻的不良反应。

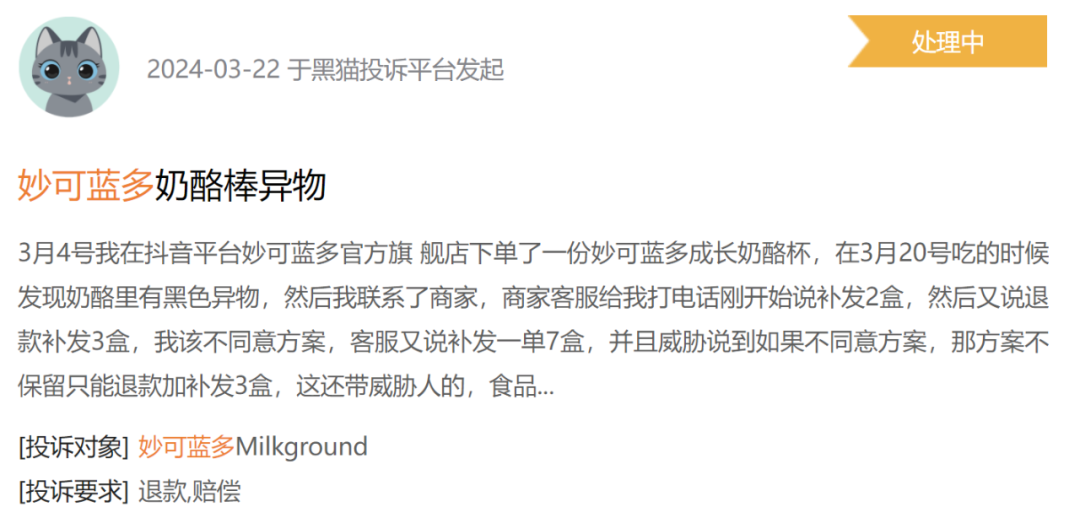

此外,在消费者投诉平台黑猫投诉中,以“妙可蓝多”为关键词进行搜索,投诉信息为187条,投诉原因多为“虚假广告”、“异物”、“过期食品销售”等。比如2024年3月,一位消费者投诉说,他在Tiktok平台妙可蓝多旗店订购了一个妙可蓝多成长奶酪杯。吃的时候发现奶酪里有黑色异物,然后联系了商家。商家客服表示退款,补发3盒作为赔偿。然而,在客户拒绝这个计划后,他也受到了商家客服的威胁。

不可忽视的是,食品安全是必须保持的红线。如果我们不能做好食品安全的基本功,那么奇妙的蓝色无疑会面临更加严峻复杂的局面。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com