中远海控,要翻身了?

出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

核心看点:

近期中远海控金融市场表现超出预期,一是事件扰动下,集运出现反弹;二是中远海控估值底部正在上升;

绕航叠加船东控舱,供需关系短期改善,但并未改变集运市场“宽供弱需求”的局面,集运翻转的可能性不大;

在中长期视野下,中远海控估值相对便宜,下行空间有限。但考虑到集运短期内难以翻转,市场对其估值上限的预期也应适当降低。

在第二季度传统淡季,集运市场掀起了一波意想不到的“涨价潮”,显示出“一舱难寻”的局面。

2024年4月24日,马士基、达飞、赫伯罗特等航运巨头纷纷掀起涨价飓风,部分航道涨幅惊人接近70%。在这次调整中,一个40英尺的集装箱价格飙升至2000美元,涉及美国、南美、红海等关键航道。

随后,5月10日,达飞船在官网挥笔定金,从6月1日起,亚洲到北欧的新FAK费率再次上升:20英寸集装箱需要3200美元,而40英寸集装箱-包括高柜和冷藏箱-需要6000美元。与上个月相比,价格分别飙升了500美元和1000美元。

与此同时,马士基也在6月份跟进涨价,将上海到鹿特丹的FAK价格定为2875美元和5600美元,竞争对手极羽科技的在线价格定为3150美元和4900美元。

自2024年3月中旬以来,上海出口集装箱运价指数已经悄然上涨了30%以上,欧线集装箱运价(2406)甚至翻了一番。

二级市场的投资热情也随着运价上涨而蓬勃发展。。

作为集装箱行业(以下简称“集装箱运输”)的龙头,中远海控在16个月的低迷之后,在2024年迎来了当地的反弹。自年初以来,其a股股价飙升近50%,市值扩大至2280亿元;然而,在港股市场,其股价的累计涨幅已经达到了惊人的60%。

回顾2023年11月29日,妙投曾在栏目《中远海控,难涨难跌》中表示,市场对中远海控的悲观预期定价过高,下跌空间有限。但考虑到集装箱海运在不久的将来可能会继续低迷,中远海控短期内不太可能大幅上涨。

但是,市场的实际表现却颠覆了所有的预期,它背后到底隐藏着什么样的市场逻辑?中远海控真的就这样翻盘了吗?

绕航 船东控舱

在今年第二季度的集运市场,红海的紧张局势不断升级,叠加了船东控舱的精明策略,暂时平衡了集运供需之间的平衡。。

从4月份开始,40英寸集装箱的价格从2200-2300美元上涨到2500-2700美元。这背后的动机是复杂多维的。首先,红海局势因地理矛盾而持续紧张。

航空运输需求的基本驱动力是运输量和运输距离的双重作用。从去年10月底开始,也门胡塞武装对红海的不定期袭击直接影响了欧洲的主要航道。船只被迫绕道好望角,拉长了运输距离,推高了运输需求和集装箱运输价格。

对于亚欧贸易来说,红海作为连接苏伊士运河和亚丁湾的关键通道尤为重要。

目前,绕过红海海域的主要替代方案是绕过好望角。国际贸易期货表示,具体路线为中国-马六甲海峡-印度洋-好望角海峡-南大西洋-西非海岸-北大西洋-欧洲。这类绕道需要多走7天左右,绕道约8000海里,总成本上升15%左右,对短期运费影响较大。。

另外一个关键因素是,船东主动控制运力,提高运价。

船东之所以有权控制价格,主要是因为经过多年的竞争演变,集运行业已经形成了2M(马士基和地中海航运)等寡头格局。、OCEAN联盟(中远海运集团、达飞船、长荣海运)、THE联盟(赫伯罗特,海洋网联船务,HMM、阳明海运)等,共同控制着全球8以上的运力。

这类船东通常使用联盟和共享船舶(舱位) 为了节省支线运输成本,并通过一系列操作,稳定运输价格。若跌破船公司成本价,船东将通过提高空舱比例、停航和拆解旧船来控制运力规模。

特别是五一假期期间,船公司通过增加15%~20%的空白航班,使得北美航线的舱位一度紧张。

另一方面,需求方也略有回升。2024年第一季度,随着法国奥运会的备货需求和中国汽车出口的增加,出口汽车132.4万辆,同比增长33.2%。

所以,随着红海局势的不断紧张和需求方的逐步回升,船东们有足够的信心调整运价。

而且中远海控股股价反弹,除了运价上涨外,还得益于其估值底部的逐步上涨。

估值的底部正在增加

中远海控的发展历程可谓波澜壮阔的航运历史。

起初,作为中国海洋的延续,企业主要关注集装箱运输,树立集装箱运输服务提供商的专业形象。2007年的转折点来自于收购总公司的散货,这促使中远海洋控制成为集运和散货并存的综合航运巨头。

然而,国际金融危机的影响推动了海运行业进入严冬,中远海控未能幸免。2011年至2012年累计亏损高达200亿元,一度被誉为a股市场的“亏损之王”。这段历史不仅展现了运价与供需关系的紧密纠缠,也凸显了海运行业周期性波动对企业经营的巨大考验。

到2015年底,中远海控与中海集团合并重组,剥离了干散等非核心业务,决定重组和加强集装箱运输的基本业务。2016年,公司船队规模扩大到300多艘。随着更名为“中远海控”,迅速崛起为世界第四大集装箱运输公司。

中远海洋控制的前身是中国远洋。上市初期,以集装箱运输为核心,成为集装箱运输服务提供商。但2007年收购总公司散货后,转型为集装箱运输和散货运输的综合航运平台。

虽然有这样的战略调整,但在次贷危机的影响下,海运行业的衰退导致中远海控长期亏损。2011-2012年累计亏损超过200亿元,一度被称为a股的“亏损之王”。这一时期不仅体现了供需关系对运价的影响,也体现了海运行业周期性波动对企业经营的考验。

2015年底,中海远洋与中海集团重组整合,剥离干散等业务,决定重新集中集装箱业务。随后,2016年,企业集装箱运输船队超过300艘,公司更名为“中海控制”,成为世界第四大集装箱运输公司。

从那以后,中远海控的主要业务集中在集装箱航运、相关业务和集装箱码头两个领域。其中,集装箱航运约占公司收入的95%。

中远海洋控制的收益规模主要受两个因素影响:一是集运价格,即单箱收入的变化;二是单箱成本,包括设备和货物运输成本、航程成本和船舶成本。。

单箱式收入与集运景气度密切相关。2018年-2023年,CCFI(中国出口集装箱运价指数)全年平均值为818点、824点、984.4点、2616点、2793点和938.6点,中远海控单箱运费收入分别为5270亿元、5626亿元、6301亿元、12185亿元、15732亿元和7138亿元,两者高度成正比。

但中远海控通过与客户签订长期协议,以稳定收入。这些长期协议价格一般为1-2年,保证了一定的收入稳定性。。

中远海控的单箱成本与单箱运费成正比。当集装箱运输景气度上升时,集装箱成本和船舶租金也会上升,反之亦然。

(资料来源:公司公告)

2023年,中远海控业绩显然反映了集运市场的波动。中远海控集装箱总运量达到2355.5万标箱,据CCFI年平均值938.6点,实现归母净利润238.6亿元。展望2024年,妙投假设CCFI保持与2023年相同的水平,在中远海控传统的前提下,估计可实现归母净利润约200亿元。。

(资料来源:公司公告)

对归母净利润规模的预测有助于判断中远海控的估值下限到底在哪里。

由于利润波动较大,强周期行业PB估值更为合适。中远海控最低PB估值为1.67X,在2017-2019年行业尚未爆发的阶段。2019年,中远海控平均PB为2.04X,估值相对稳定。当前,中远海控PB降至1.11X,2023年1月降至0.73X。

(图表来源:海龟量化)

为了保守起见,以中远海控历史最低估值为锚,将中远海控合理PB估值为0.73X。

截至2023年底,中远海控净资产达到2432亿元,预计2024年归母净利润达到200亿元,那么中远海控净资产在2024年底累计达到2482亿元(暂时不考虑分红),PB达到0.73倍,中远海控合理市值为1921亿元,估值底部正在增加。。

这种估值提升的逻辑是,即使在周期下行周期,中远海控仍然保持盈利,其净资产也在增加,从而提高其估值下限。。

中远海控股价格近期反弹的主要原因是集运价格反弹和估值底部上涨。对于中远海控是否迎来翻盘,也要判断集运的走势。

不太可能发生反转

绕航叠加船东控舱,供需关系短期改善,但并未改变集运市场“宽供弱需”的局面。。

航运行业作为一个标志性的周期性行业,其周期判断主要是基于供需两个关键因素的变化。在需求方面,如上所述,主要取决于运输量和运输距离。在这里,运输量直接关系到全球经济和贸易状况,运输距离由航道选择可能的绕道航行决定。

就供应而言,未来一段时间内集装箱船舶的运输能力(TEU)可通过下列公式估算:下一期集装箱船舶运输能力:(TEU)=目前集装箱的运输能力(TEU) 新船交付量(TEU)—船舶拆解量(TEU)。

新型船舶的交付量是检验市场即期新增容量的重要指标,而船舶拆解量则反映了市场上退出的船舶容量。新型船舶的交付量通常由手订单占目前容量的比例来衡量,这反映了市场对未来容量需求的预期。

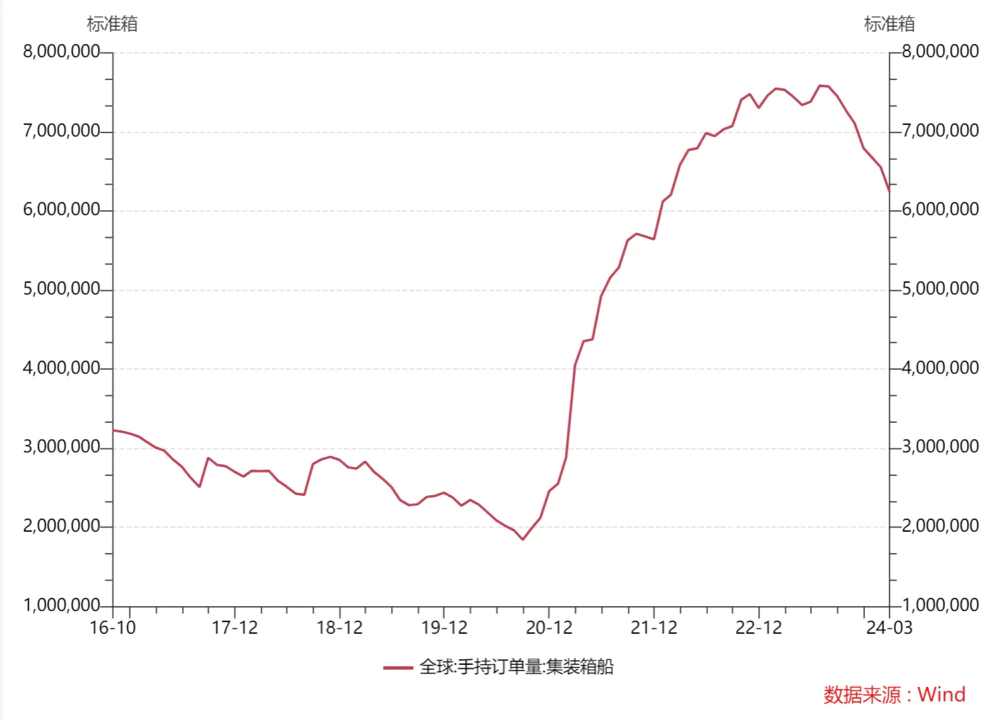

疫情过后,集运市场的繁荣和货船租金的上涨,导致2020年11月以来新船订单量逐渐增加。这类船舶通常需要14到20个月的建造周期,因此,2023年和2024年将发生这些订单的集中交付。。

截至2024年3月,全球已有429艘新船交付,订单规模已达431.4万TEU,这将对未来的供需平衡产生重要影响。

(图表来源:广发期货)

伴随着集装箱订单的陆续交付,全球集装箱运输能力也在慢慢上升。。Wind数据显示,截至2024年5月13日,全球集装箱总容量约为2965.08万TEU,总容量同比增长10.2%。

尽管总运力在增加,但由于船东战略上的控舱和航道绕道,实际可用运力仍然显得紧张。但是,这一绕道吸收的运输能力是有限的,随着新船的不断交付,集运供应将逐渐由平衡转变为宽松。

截至2024年3月,货船手持订单规模约为624.2万TEU,占集装箱总容量的21%。根据克拉克森的预测,2024年新船交付量约为255.7万TEU,同时拆解量达到68.3万TEU,预计全球船队运力净增长187.4万TEU至2967.1万TEU,比2023年增长6.7%。

集装箱运输能力在2024年前三个月交付了72.35万TEU,下半年运输能力将加速释放-(120000 预计1-6月TEU船舶将交付98.16万TEU。;预计1-8月交付131万TEU,1-10月交付158万TEU,1-12月交付187.4万TEU(华泰期货)。

可见,未来集运市场将面临过剩风险。虽然船东可能会通过降低空舱航道来调整运输能力,这些措施可能会稳定运输价格,但集运市场很难达到大的翻转,除非需求侧明显增加。。

当前需求方的表现并不乐观。。中国的出口需求主要依赖于欧美市场,进口需求也受到这些国家总经济需求的影响,包括经济增长、国民收入、购买力和消费预期。

2024年4月,欧洲经济指标整体变化不大。虽然欧元区的PMI略有增加,但整体仍然疲软。美国的PMI数据也下降了。虽然消费者信心指数有所提高,但制造业和新订单PMI已经跌破荣枯线50点。

综上所述,随着运输能力缺口的逐步填补和需求景气度不高,集装箱运输市场的基本面趋于恶化,这意味着集装箱运输市场很难逆转,进而限制了中远海控的估值上限。

总得来说,在中长期视野下,中远海控估值相对便宜,下行空间有限。但考虑到集运短期内难以翻转,市场对其估值上限的预期也应适当降低。。

在短期内,集运反弹行情能否持续,主要关注以下三点:

一是改变市场风格。根据中远海控2023年的分红政策,每股收益为0.75元。根据目前的收盘价,a股的静态分红率为5.5%。虽然这一比例远低于去年的25%,但在高增长行业稀缺、市场不稳定的环境下,仍被视为高分红股,深受投资者青睐。市场不确定性越强,高分红配置逻辑越强;

一是红海局势的进展。如果地缘政治事件持续扰动,红海短期内很难复航,集运能力也会得到支撑;如果中东没有进一步恶化,红海事件减少,中远海控反弹趋势也将结束;

二是船东涨价的持续性和力度。如果船东继续推高运价,增加价格调整,将成为推动市场情绪好转的关键因素。相反,如果涨价动作停滞不前或疲软,市场将面临调整压力。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com