喜马拉雅谁在下注?

第四次冲击喜马拉雅IPO。

音频一哥资本动作,每一次都是媒体热衷的话题,不同的观点也有。

然而,我最感兴趣的是一个还没有被媒体充分解读的角度——正如我们常说的,资本永远是最聪明的。 ——

假如从投资者的角度来看,能不能更真切地看一看这个巨头,到底想讲什么样的故事,这个故事到底能不能讲好?

第一,阅读文章和小米,考虑喜马拉雅下注的差异。

根据招股书信息,除泛大西洋投资集团、诚信资本、高盛、兴旺投资、创世合作伙伴资本、普华资本、合鲸资本等金融投资者外,此前已投资喜马拉雅的机构;还有腾讯(5.33%)、阅读(3.05%)、小米(3.38%)、好的未来,索尼音乐等战略投资。

进一步调查,我们会注意到有三家互联网公司对喜马拉雅有很大的知名度,分别是腾讯、小米和阅读。

考虑到腾讯是唯一一个阅读文本的股东,腾讯集团的投资布局一直很多,本文更感兴趣的是阅读文本和小米的投资。

在我看来,阅读和小米对喜马拉雅的投资在战略考虑上有些不同——前者的内容平台是基于核心版权领域的结合,而后者更像是基于“第二增长曲线”的双向前进。

投资喜马拉雅的时间很早,到现在已经9年了。这也是合理的。毕竟,网络IP产业链是双方不可或缺的核心战场。

根据喜马拉雅的最新数据,该平台在今年第一季度的人均有声读物中排名第一,占所有专辑的25%。

现在看来,这种投资的双赢效果还是比较明显的。两个平台之间的差距,特别是版权上的差距,都在增加。

在拿下包括网文版权在内的喜马拉雅头部版权争夺战之后,荔技、蜻蜓这些曾经追赶者带来的战略威胁,已经得到缓解。

然而,也有一件有趣的事情。如今,阅读和喜马拉雅迎来了一个共同的新对手——字节跳动的番茄系统(西红柿畅听和西红柿小说)。

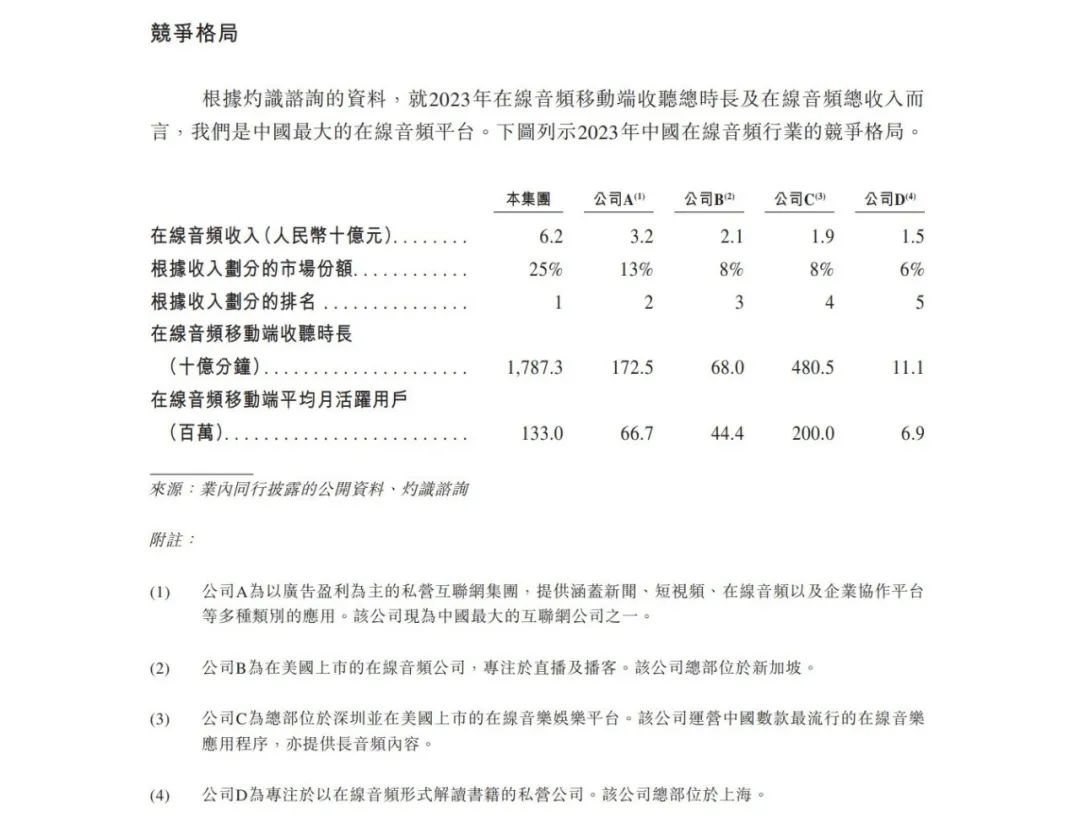

招股书可以证明这一变化。根据其引用的燃烧咨询数据,喜马拉雅在线音频行业的市场份额为25%(根据收入划分),而A、B、C、公司的市场份额分别为13%、8%、8%和6%。

据备注,公司A为“以广告利润为主的私人互联网集团,提供各种应用,包括新闻、短视频、在线音乐和企业合作平台。 这家公司现在是中国最大的互联网公司之一,很容易与字节跳动联系起来(企业B和C似乎分别是荔技和腾讯音乐)。

番茄畅听,定位为“一个面向网络文学爱好者的听书APP”。显然,这是随着免费网络文学的兴起而兴起的番茄小说。可能会影响喜马拉雅音频第一兄弟的地位吗?

在我看来,市场应该有两个变化。

第一,时长上一定有分流的影响,不必赘述,当然从IP竞争的角度来看,西红柿系目前还略显稚嫩。

阅读平台的网文,已经孵化出了不少著名的音频、影视IP改编内容。

西红柿主要推广免费模式,用户增长确实很快,但是目前精品IP的确比较少,广告收入也比较单一。

第二,无论如何,番茄系统的兴起,可能会使读者和喜马拉雅在未来保持更多的合作。

公开资料显示,截至2023年,喜马拉雅已与中信出版社等超过220家出版社、阅文等150家网文平台合作。

可说,方法先发优势和深度绑定,的确为其提供了良好的竞争壁垒。

而且平台未来能够在多大程度上巩固当前的发展优势,还需要付出一些努力。

包括网络IP在内,中国IP产业还处于起步阶段,喜马拉雅及其竞争对手,还有很长的路要走。

假设阅文的投入使喜马拉雅在上游版权方面,少了顾虑;那么小米在下游终端方面,实际上是一种“意想不到的喜悦”。

说到底,在2021年之前,雷军自己也没有想到自己会开始“人生最后一次创业”——造车。

但是在那个时候,两家公司的联合已经成为“必然”。虽然小米在2019年才正式启动“手机” AIoT“双引擎战略(现在更新为“人车家全生态”),但是布局早已进行。

而且对于喜马拉雅来说,占领更多的智能手机市场,布局自然适合音频的智能物联网领域,也是必然的选择。

当然,从现在的角度来看,物联网、车载市场,很多内容APP仍然是手机市场的补充,不必说天花乱坠。

据估计,2028年,中国在线音频产业平均每月活跃用户约为手机端4.84亿,物联网/车载端2.18亿,后者约为前者的一半。

然而,小米进入汽车确实会给智能IOT市场带来更多的可能性(这种可能性不仅仅是小米),至少会进一步加快汽车市场内容支付和内容服务的挖掘和发展。

必须承认,不管小米汽车的市场声誉如何,它最重要的意义就是让整个汽车市场更加“破圈”。

小米发布会结束后,不仅小米的预订数据引人注目,而且更多的用户去看其他品牌的汽车,这是包括汽车内容和服务在内的汽车市场的良好信号。

另外,音频AI大模型和AIGC能力带来的概率也值得关注。

最近,“AIGC首股”外出询问登陆港交所,无疑有助于音频AIGC。21-23年,外出询问AI业务收入的比例从15.0%上升到67.7%。

AIGC商品“魔音工坊”配音软件最早推出,平均订阅期为14.2个月。

喜马拉雅招股书显示,该平台手机平均每月活跃用户的AIGC渗透率已经达到14.8%。

珠峰音频AI模型的实践集群、推理集群、音频数据处理管道和集群目前拥有行业内最大的语料资源,可以进一步发展成为高感染力、多语言、多模式的音频系统;

数据显示,AIGC的供给和生成效率也在不断提高,截至2023年12月,平台AIGC内容达到2.4亿分钟,占其音频内容的6.6%,还有很大的发展空间。

目前,人工智能开始显示创建新内容和重塑旧版权内容的潜力。招股书显示,喜马拉雅人工智能独立制作有声读物的时间比人工创作者短50倍以上。

韩晓波曾经提到过一个案例(韩为黑岩阅读网合作伙伴兼果维听书创始人):作者金元宝本尊的《捡漏》是黑岩旗下的一部老版权作品,长期以来一直“置若罔闻”,但由于AIGC试图获得翻红的机会。

我特别搜索了一下,这部作品在喜马拉雅的最新播放量达到了1.2亿。

的确,喜马在音频领域拥有最完整、最大的相关数据(截至2023年底,有488.4百万个音频)。

现在看来,AI正在成为今天下注喜马未来的共同交集,无论是小米、阅读等初期投资者,还是近年来的网络平台、出版社等合作伙伴。

从这个角度来看,这种下注可以形成更好的协同效应。当然,这些效应能转化为未来优势的程度取决于喜马拉雅自身的“下注”效果。

从顾客到创作者,喜马拉雅的下注是否成功?

说一千道一万,商业的根本取决于你在“两个人”身上的赌注是否成功,但他们是否真的把时间和精力投入到你身上——他们是用户和创作者身上。

这个道理很简单。商业的本质,也总是那么简单。

而且从这个角度考察喜马拉雅,它的表现到底如何?

第一,用脚投票的客户,确实可以证明平台的粘性和商业化。

当前,喜马拉雅用户信息领先:2023年平均每月活跃用户3.026亿;平台手机客户收听内容时间,约占国内所有音频平台手机收听时间的60.5%。

另外,用户的付费能力也要经过一定程度的验证。

招股书显示,该平台已连续五个季度盈利,2023年营收超过61.6亿元,毛利率为56.3%,高于网络音频、数字音乐的毛利率。 现在腾讯音乐毛利35.3%,荔技毛利25%,网易云音乐毛利26.7%。

近三年来,其用户订阅收入分别占总收入的51.1%、50.8%、ARPPU还将51.7%提高到13.4元。支付能力的确在提高。

但是,如果对喜马拉雅产品进行具体分析,我认为至少还需要探索两个方面的体验:

第一,喜马拉雅将尝试年轻用户的份额。

目前,30岁以下的喜马拉雅用户比例为35%,Z世代的比例也在提高。但无论是手机还是物联网/车载设备,平台都要花费更多的精力与新兴平台争夺更多更年轻的客户。

第二,喜马拉雅的社区深度,可以通过直播再迈一步。

社区氛围是内容平台吸引用户的关键。与图形、视频等产品形式相比,音频产品自然可以充分发挥直播功能的高粘性和陪伴优势。

举例来说,配音员姜广涛最近播出的《琅琊榜》预热,吸引了超过40,000用户在线收听。

当前,喜马拉雅直播收入占18.4%,稳步增长;我认为未来的直播功能仍然可以探索更多的创新。

除了顾客之外,内容平台还有一个关键的输赢手:创作者。

相对而言,新创作者不断涌现,创作者收入增加,是喜马拉雅站稳脚跟的关键。

在内容付费方面,音频具有天然的优势。

一个非常有趣的现象是:王德峰、钱文忠、张其成、易中天、费勇等学术名人最初通过哔哩哔哩等视频平台/《百家讲坛》等电视栏目走红,但其内容付费(会员或课程购买)的转化最终落入音频平台。

客户单价高的高手课会员并没有阻止客户求知热情。平台上有4万用户在一年内推出了高手课会员产品。知识付费通过音频获得长尾效应。

另一方面,平台当然是独一无二的。PUGC“方法也帮助推出了很多创作者,比如福布斯U30精英榜上的“有声紫襟”,比如音频圈里著名的“幻樱空”和“采摘”。

根据招股书,目前平台上有290万活跃创作者。2022年,94.8%的PUGC创作者在2023年继续创作和上传内容,从平台获得超过10万的报酬。

总的来说,音频平台错开了与短视频、图文对创作者的正面竞争,创作者对平台保持了粘性。这确实是喜马拉雅成功的“赌注”。

结语

综上所述,音频业务仍然是一个“慢生意”。这自然不会是最引人注目的跑道,也不会是最引人注目的互联网风暴。阅读文本和小米的投资似乎只是大量交易中的一个普遍现象。

然而,随着鲜花遍地,越来越多的人逐渐思考,慢生意不一定是坏生意。-当然,前提是你有足够长的斜坡和足够的湿雪。

客观来说,音频跑道已经慢慢构建了一个强大的堡垒。然而,在堡垒内,仍然需要长期的努力才能让用户和创作者持续满意。

举个最直观的例子:音频精品IP的培养并没有外人想象的那么简单。甚至一个声优的选择是否成功,都可能影响观众对整个音频产品的体验。

我完全听过《三体》和《跨界演员》这两部有声剧。前者配音员塑造的科幻感广受好评。在后一部作品中,配音员的对手戏各说各的,很多用户都不够专业,甚至导致少数用户的“弃剧”。

使用巴菲特的一句话:内容业务,并非短期流量的“投票者”;本质上,这是一台长期内容的“称重机”。

在这里,我想起了巴菲特和乔布斯的两个有趣的故事。

起初,乔布斯试图说服百事可乐总裁约翰·斯卡利在苹果工作,并留下一句广为流传的名言:“你想卖糖水一辈子,还是想和我一起改变命运?”

而且巴菲特的做法,似乎“完全不同”:一九八八年,巴菲特开始购买可口可乐股份,此后,他再也没有出售过这家“糖水”公司的股份。

改变命运,那当然是好的。但是,今天,一个好生意,或许已经很少见了?

本文来自微信微信官方账号“深瞳商业”(ID:DEEP-FOCUS),作者:楚青舟,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com