储存在涨价中,兆易创新却很尴尬 | 一解财报

出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

受行业景气度下降、产品价格竞争激烈影响,2023兆易创新记提大量资产减值损失,业绩出现断崖式下滑;

赵一创新的存储品类涨价幅度较小,MCU行业尚未迎来翻盘,这也是公司第一季度业绩不如其他存储公司的主要原因。

储藏行业相关公司作为一季度半导体业绩确定性最强的板块,最近纷纷展示自己的肌肉。

例如,德明利预计一季度扣除1.83-2.23亿非净利润,同比增长500%-588%。;百维存储预计第一季度扣除非1.5-1.8亿元,同比增长200%以上,扭亏为盈;江波龙第一季度扣除非3.63亿元,同比增长228%,超出市场预期。

备受市场关注的存储龙头兆易创新也在本周末(4月19日晚)发布了年报和季报,但并没有在市场上激发波澜。兆易的年报表现如何?为什么市场对兆易的年报反应平平?

业绩下滑,行业景气度下降是主要原因。

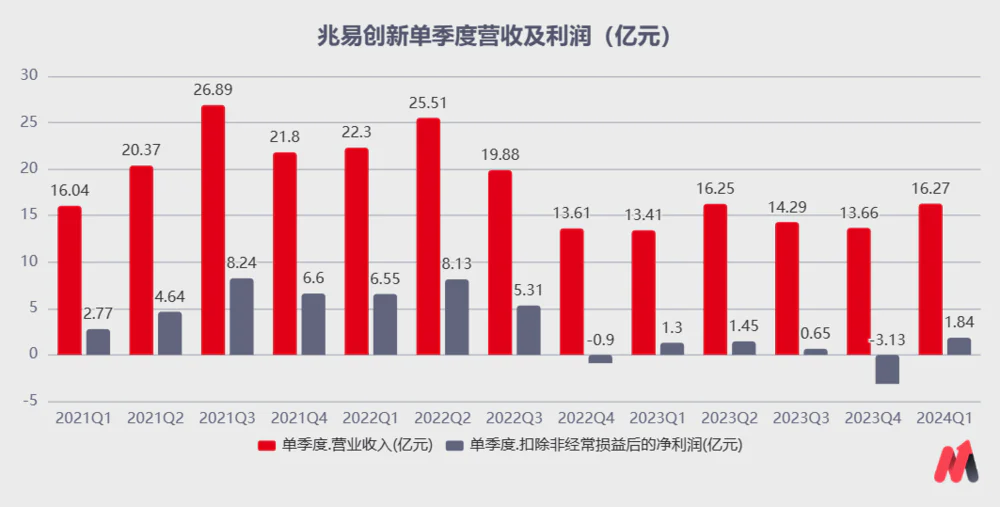

四月十九日,兆易公布了其2023年年度报告和2024年第一季度报告。2023年,兆易创新实现营业收入23年实现营业收入57.61亿元,同比下降29.14%,归母净利润1.61亿元,同比下降92.15%。因为公司之前已经公布了年度业绩预测,所以2023年的整体业绩在预期之内。

与2021年、2022年相比,兆易创新的业绩出现了断崖式的下滑,2023年公司归母净利润仅为1.61亿元,而仅仅两年前,兆易创新的净利润已连续两年超过20亿元。

受行业景气度下降的影响,企业盈利能力下降,并记提了许多资产减值准备工作,这是企业业绩下滑的主要原因。

赵一创新主要包括存储芯片产品、MCU芯片产品和传感器芯片产品三大业务,其中存储芯片和MCU芯片是公司的主要收入来源,2023年分别占公司收入的70%和23%。

与许多人的认知不同,半导体是一种周期性的增长产品,它不仅具有成长性,而且具有周期性产品的明显特征。也就是说,当行业需求大于供给时,产品价格会大幅上涨;当行业供应低于需求时,产品价格会逐渐下跌,而周期性商品在财务报告中最直观的体现就是毛利率的变化。

就企业毛利率而言,受行业芯片短缺的影响,2021-2022年公司毛利率较2020年大幅上升,并保持在较高水平,2023年由于行业景气度下降,需求不足,半导体芯片大部分产品价格大幅下跌,兆易创新毛利率严重下降。

特别是公司的MCU产品,2023年毛利率较2022年下降2022年%,这成为公司整体盈利能力下降的主要原因。再加上存储产品同样疲软,相关产品价格暴跌,2023年兆易创新毛利率较2022年下降13%,这是企业利润下降的主要原因。

除产品价格下跌促使企业盈利能力下降外,兆易创新在2023年记提了许多资产减值损失,这也是企业业绩急剧下滑的原因之一。

2023年,公司累计资产减值损失6.1亿元。其中,由于2019年M&A传感器公司思立微业绩持续低于预期,商誉减值计提准备3.73亿元。此外,随着公司库存的沉积,赵一创新库存计提减值2.37亿元,对公司利润产生了显著影响。

随着盈利能力的下降和大量资产的减值,赵一的创新业绩近年来创下新低。投资者也选择用脚投票,其市值较高点已经下降了近三分之二。

但对于市场来说,股价和业绩都是过去的情况,第一季度报告是市场关注的焦点,但赵一创新的第一季度报告也没有太多惊喜。

储存业正在翻转,但是兆易的弹性较小。

从第一季度的表现来看,由于存储行业的整体复苏,赵一创新的表现也得到了边际改善。2024年,Q1赵一创新实现营收16.27亿元,净利润1.84亿元。单季度营收和利润均为单季度一年半以来的新高,纯利润较去年第四季度实现扭亏增盈。

然而,与存储行业的整体复苏相比,兆易创新的业绩仍有很大差距。与江波龙相比,江波龙也在周末公布了自己的业绩,在业内备受关注。2024年,Q1公司单季度营收44亿元,扣除3.63亿元,创历史新高。

为什么江波龙的业绩弹性更大,赵一创新的业绩弹性更小?归根结底,赵一创新的主要存储产品并没有迎来大规模的翻转,MCU商品行业的另一大业务竞争仍在加剧。

作为一个千亿美元的大产业,存储产品主要分为DRAM、Nand和Nor 三大类Flash,其中DRAM和Nand是主流的存储产品,它们占存储总量的97%左右,而Nor产品属于技术壁垒较低、市场空间较小的商品,仅占存储市场空间的不到3%。

赵一创新的主要存储产品是Nor Flash产品。目前市场上主要是DRAM和Nand产品的主流价格大幅上涨,而冷门的Nor产品并没有大幅反弹,Nor产品也没有大幅反弹。 Flash行业竞争激烈,这也是兆易创新业绩弹性一般的主要原因之一。

MCU行业没有看到明显的拐点,除了赵一创新的存储产品不是存储价格上涨的主要类别之外,这也是赵一业绩和估值的另一个重要原因。

赵一创新的利润不仅包括存储产品,而且公司过去几年的核心增长点也在于MCU产品。2021年,由于行业核心短缺,赵一创新迅速进入国内相关产业链,业绩迎来爆发式增长。2022年,MCU产品利润占公司收入的35%,毛利率达到65%。

但事实上,MCU行业壁垒低,市场参与者多,a股上市公司有30多家公司可以制造MCU产品。因此,从2022年开始,随着行业晶圆厂的生产和下游需求的疲软,MCU行业的市场竞争日益加剧,目前还没有缓解的迹象。

作为我国MCU行业的龙头企业,兆易创新也受到了很大的影响。2023年MCU产品实现营收13.17亿元,比2022年减半,毛利率从64%下降到43%,成为赵一创新的主要原因。

Nor 与其他存储公司相比,Flash存储产品价格上涨幅度较小,加上MCU行业的连续性,是兆易创新在存储价格上涨背景下业绩弹性较小的重要原因。

总结

回顾过去,兆易创新的股价在一定程度上反映了市场对公司的悲观,但也不那么乐观。

储存产品时,Nor 在耳机、手机镜头、面板等消费电子领域,Flash的主要下游领域有了边际改善,但并没有迎来消费电子的明显复苏。因此,商品持续上涨的概率很小。虽然公司也在进入DRAM市场,但对公司业绩的影响仍然有限。

作为赵一创新的主营业务之一,MCU业务在行业内仍处于激烈的竞争中。在需求没有大幅回升的情况下,2024年赵一创新不太可能增加业绩。

总体而言,存储在反弹中,兆易却十分尴尬。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com