眼药大牛股表现下隐藏的隐患 | 一解财报

出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

低浓度阿托品带来了高增长

市值合理为300亿元,上行空间不大。

兴齐眼药是国内眼药行业的代表性企业,近几年来以低浓度阿托品这一独家制剂业绩迅速增长。

随着业绩的增长,公司股价大幅上涨,不到两年就涨了近三倍。在当前股市低迷的环境下,这种涨幅真的很少见。

在兴齐眼药股东充满双头情绪的环境中,我们应该指出,市场的乐观预期已经基本反映出来,目前兴齐眼药的风险大于机遇。

阿托品低浓度带来的高增长

兴齐眼药是一家主要从事眼科药物的公司。企业的药物涵盖眼科药物的十大细分类别,包括眼部抗感染药物、散瞳药物和睫状肌麻痹药物、消炎药、缩瞳药物和抗青光眼药物,可生产凝胶、滴眼剂、眼膏等多种制剂。

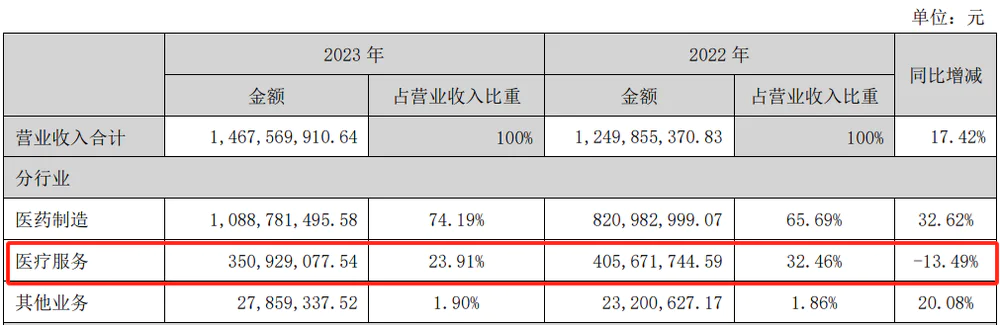

近几年来,由于企业预防近视商品低浓度阿托品的重量,公司业绩迅速增长,五年内增长了近两倍。财务报告显示,2023年企业实现营业收入14.68亿元,比去年同期增长17.42%。;归属于母亲的净利润为2.4亿元,同比增长13.39%。

一直以来,企业低浓度阿托品都是通过全资子公司兴齐眼科医院的制剂销售。医院制剂是医院自己开发的药物制剂,只能在医院范围内使用。兴齐眼药2020年营业收入6.89亿元,其中兴齐眼科医院全资子公司营业收入1.38亿元,阿托品贡献收入近20%;兴齐眼药2021年营业收入10.28亿元,阿托品收入3.17亿元,比例30.88%。;兴齐眼药阿托品眼药水2022年收入4.06亿元,占营收的32.46%。到2023年,这一比例已经下降到23.91%。此前互联网医院限制低浓度阿托品销售的政策影响了该医院制剂的销售。

随着公司3月11日宣布阿托品眼药水上市获准,该产品可以摆脱医院制剂的身份,以正常药物的形式上市销售,消除使用限制,打开未来的销售空间。

低浓度阿托品眼药水是一种减缓近视的商品,临床上认可度高,使用方便,适用人群普遍,近几年销量迅速增长。

现在预防近视的方法有近视手术、光学矫正(隐形眼镜、框架眼镜)和药物治疗。与其它治疗方案相比,低浓度阿托品眼药水是减缓近视的主要药物,使用方便,适用人群普遍,价格低廉。《近视管理白皮书》国内专家共识、屈光不正和屈光手术是美国眼科协会的、在国内外临床实践中,世界儿科眼科和斜视学会《近视共识声明》等多项指南肯定了其减缓近视进展的作用。

光学矫正中的OK镜(角膜塑形镜)可以减缓近视的进展,但其价格较高,对检测技术和使用条件要求较高。光学矫正中的离焦镜美观,视野更广,但减缓近视进展的效果有限,需要长时间佩戴。近视手术价格昂贵,术后需要恢复期,不适合青少年和青少年近视的治疗。低浓度阿托品眼药水与上述三种治疗方法相比,使用简单,成本低,在临床上应用更为广泛。

阿托品可以通过胆碱等介质间接作用于视网膜、巩膜或脉络膜的M1或M4受体,进而使巩膜纤维层变薄,软骨层变厚,即巩膜重塑,从而控制眼睛的轴向生长。

国内外文献、临床试验、临床治疗证实了低浓度阿托品用于减缓近视的有效性和安全性。2016年,温州医科大学黄锦海团队发表。《Ophthalmology》Meta对30项研究的结果进行了分析和整理,表明低浓度阿托品近视控制效率在以眼轴长度变化为指标进行排名时排名第一。《Ophthalmology》海外发布的另一项5年期,400名受试者的临床研究也证实了0.01%阿托品眼药水在减缓儿童青少年近视进展方面的有效性和安全性。同时,建议将0.01%阿托品作为6-13岁患者减缓近视的一线治疗方案。

我们国家的儿童青少年近视率居世界第一。截至2020年,我国儿童青少年总近视率为52.7%。其中6岁儿童为14.3%,小学生为35.6%,初中生为71.1%,高中生为80.5%,儿童青少年近视总数超过1亿。现在近视防治已成为国家战略。《儿童青少年近视综合防控实施方案》的防控目标是6岁儿童近视率保持在3%左右,小学生近视率降至38%,初中生近视率降至60%,高中生近视率降至70%。

对眼病患者的巨大需求促进了国内眼科药物市场的快速增长。2019年,市场规模同比增长13%至26亿美元,预计到2030年,市场规模将达到202亿美元,年复合增长率为20.5%,远远超过全球市场。

而且兴齐眼药目前是阿托品低浓度的独家获准公司,受益最为准确。目前市场对兴齐眼药未来业绩提升趋势并不怀疑。最大的区别在于低浓度阿托品未来的收入峰值能达到多少,这决定了兴齐眼药的市值空间有多高。

市值看到300亿

面临着这样一个近视总数超过1亿的大市场,低浓度阿托品无疑有很大的想象空间。各大券商也疯狂按计算器。

德邦证券认为,在上市后的第三年(即2027年),低浓度阿托品将达到销售高峰,销售额将达到122.1亿元。似乎一个销售规模超过100亿元的产品指日可待。

事实上,我们认为这种估计太乐观了。从国内药品市场的发展来看,没有一种产品可以通过单一的制剂实现100亿元的利润。即使是长春高科技的大型单品生长激素,也勉强通过粉针、水针、长效组合超过了100亿元的门槛。生长激素也是青少年的产品,价值更高。

归根结底,随着时间的推移,市场上的竞争产品越来越多。原产品不仅要面对竞争导致的销售单价下降,还要被后来者占据市场份额。销售规模的崩溃将是倍率级的。

目前,除了齐眼药,欧康维视、兆科医药、恒瑞药业等都在开发低浓度阿托品眼药水,药物浓度包括0.01%。、0.02%、三种类型的0.04%。可以看出,该产品未来的竞争也将更加激烈。

根据我们的经验,国内大型单品应该有可能达到50亿的销售规模,然后在集采降价的压力下触及天花板。根据这一计算,兴齐眼药的低浓度阿托品峰值为50亿元,加上其它商品10亿元的销售额,企业的收入增长高峰需要在60亿元左右。按现行净利率水平计算,兴齐眼药净利润可达10亿元,市盈率30倍,企业合理市值300亿元。

目前兴齐眼药的市值在290亿左右,基本接近我们计算的300亿市值的合理水平,没有太大的上涨空间。虽然公司业绩不错,但股价在不到两年的时间里上涨了近三倍,目前的风险远远大于机会。投资者不应该被快速上涨冲昏头脑。是时候冷静下来了。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com