民航运输Q1创历史新高,海航却落后。

作家|何铭亮

编辑|高秋榕树

经过2023年的调整和复苏,国内民航产业在今年第一季度达到历史新高。

近日,民航局公布的数据显示,2024年第一季度,客运量和货运量均创历年第一季度最高,客运量接近1.8亿人,货运量达到200.7万吨。

时代财经整理了今年第一季度六大上市航空公司的表现,发现与2019年同期相比,4家客运航空公司已经领先行业平均增速,但海航控股(600221.SH)仍然是负增长;在货运方面,只有春秋航空(6010210.SH)超越行业增长率的原因是什么?

与2019年同期相比,海航客流负增长

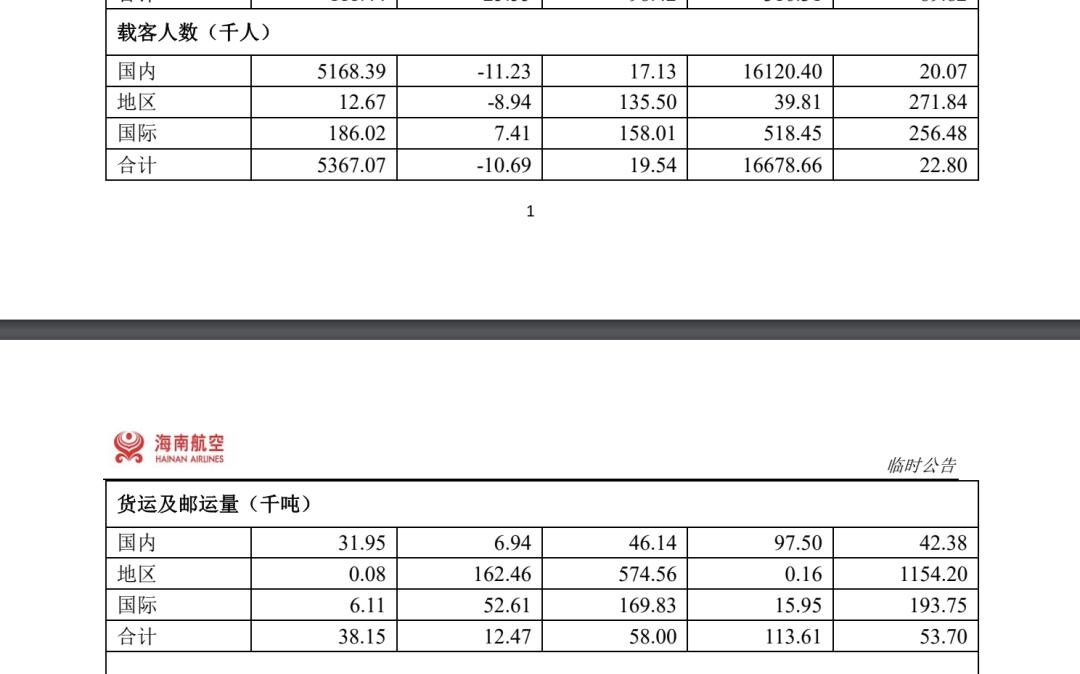

在客运方面,国内航线仍然是民航恢复的主力军。

根据民航局公布的数据,全行业第一季度共完成了近1.8亿旅客运输,是历年第一季度客流的最高值,同比增长37.7%,较2019年同期增长10.2%。

与2019年同期相比,国内航线达到1.6亿人,增长14.3%;完成1412.0人次的国际航线恢复到2019年同期的78.0%。

时代财经梳理发现,除华夏航空(002928)外,.SZ)除了每月未披露业务数据外,a股六大上市航空公司还有4家行业增速超过10.2%(较2019年同期)。

今年一季度六大上市航空公司客货运状况,资料来源:公司公告,增长率按原公告计算。 时代财经绘图

2024年第一季度,增速最高的是去年的“盈利之王”——民营廉航春秋航空,其客流量达到703.95人次,比2019年同期增长34.69%。吉祥航空(603885),去年也扭亏为盈。.SH)2024年第一季度客流量达到682.27人次,与2019年同期相比增长了29.64%。

中国国航(6011111111)是一家机队规模较大的国有骨干航司。.SH)、南方航空(600029.SH)增长速度均超过行业平均水平。与2019年同期相比,国航客流增长32.60%至2024年第一季度3771.79人;南航今年前3月以11.28%的速度运输了4048.05人。

但是中国东航(600115)也是国有三大航空公司之一.SH)但是没能跑赢这个行业。根据东航的数据,2024年第一季度,其客流量达到3421.73人,与2019年同期相比仅增长7.24%。

虽然上述五家航空公司的增速有所不同,但与2019年同期相比保持了正增长,这意味着这五家上市航空公司已经超越疫情,从旅客运输指标回归正常运营节奏。

但是海航并非如此,月度经营数据显示,2024年第一季度客流达到1667.87人次,比2019年同期的2151.01人次减少22.46%。即使在疫情防控政策上升的第一年,海航2023年第一季度的客流量也比2019年同期减少了37.57%,跌幅居六大航空公司之首。

这可能与当时海航面临的危机有关。2017年,海航集团爆发流动性危机。此后,除了出售金融、房地产等非航空资产和业务外,不断出售资产以回笼资金,还包括处理和出售飞机。

时代财经梳理发现,截至2019年3月底,海航还在运营474架飞机,但当年年底机队规模已降至361架。2024年3月底,海航运营的飞机只有340架——换句话说,5年后的今天,海航运队的规模下降了134架,这可能是海航客流尚未恢复到2019年的原因之一。

4月19日,关于整体客流恢复不如2019年同期的问题,海航控股相关负责人回复时代财经称,海航控股国际航班数量仍在有计划地恢复到2019年同期水平。自2024年初以来,国际客座率指标已连续三个月逐月上升,3月份最新数据为69.25%,超过2019年同期水平(66.61%)。

“随着多项免签政策陆续实施,各地区航线恢复加快,大家出入境热情不断升温,民航国际客运市场信心明显提升。在这个机会下,海航控股将继续推动多条国际和地区航线的恢复和新航线的开发,进一步满足旅客出入境的市场需求。”上述海航控股相关负责人表示。

根据海航控股的月度运营数据,2024年第一季度,海航国内航线客流量已恢复到2019年同期的80%至1612.04次;而区域航线则恢复了46.30%至3.98次;国际航线恢复率最低,为40.48%,客流达到51.85人。

六大航运货运普遍不达行业增速

今年一季度航空货运量受国际货运推动,不同于客运中依靠中国市场的拉动增长。

根据民航局的数据,全行业第一季度货运总量为200.7万吨,是历年第一季度货运总量的最高值,比去年同期增长34.4%,比去年同期增长19.6%。其中,国内航线完成123.2万吨,比2019年同期增长8.2%。;与2019年同期相比,国际航线完成77.5万吨,增长43.6%。

然而,时代财经梳理发现,与2019年同期相比,春秋航空是唯一一家增速超过行业平均水平的航空公司,增速达到45.28%;吉祥航空与东航比较接近,增速分别为19.54%和18.20%。;其次是南航(10.26%)、国航(1.45%)、航海(-14.60%)。

上市航空公司的货运业绩不如行业平均水平。几位业内人士告诉时代财经,这可能与顺丰航空等主要从事货运航空的企业有关,上市航空公司的货运业务面临着与全货机公司的竞争。

目前上述上市航空公司仍以客运为主,依靠客机的腹舱运力来承担货运功能。然而,国内许多非常规民航玩家已经进入,如顺丰快递、童渊、JD.COM等。,所有这些都选择了全卡车来执行航空货运功能。

在4月份接受时代财经采访时,正在申请上市的南航子公司南航物流指出,截至目前,已经运营了17架B777F全货机,依托南航900多架客机的腹舱资源,为用户提供全球170多个国家和地区的跨境运输服务,覆盖欧美、日本、韩国、东南亚、澳大利亚和新西兰。

顺丰官网显示,截至2024年3月,已有87架全货机投入运营,目前已成为国内运营全货机数量最多的货运航空公司。

就货量规模而言,南航规模最大,2024年第一季度货运量达到43.36万吨;国航、东航、海航分别为33.80万吨、25.53万吨、11.36万吨,机队规模较小的吉祥和春秋分别为3.04万吨、2.04万吨。

4月18日,上市机场人士向时代财经指出,“目前国内国际航权主要集中在北京、上海、广州三个城市,能够实施远程航班的宽体机主要掌握在国航、东航、南航手中。他们分别以北上广三城为基地,可以运输更多的国际货源。”

本文来自微信微信官方账号“时代财经APP”(ID:tf-app),作者:何铭亮,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com