张坤的消费,不降级

顶级交易,往往有两个核心要素:一是眼光,二是实力。

尽管净值连续三年下跌,但张坤仍在定期报告中稳步导出不必悲观的观点,光是「高质量的企业已经跌得私有化,性价比高」这句话,就说过几次。但是作为一名公募基金主管,张坤即使有私有化的心,也没有私有化的生活。

2023年最后一个季度,他新增了法国知名护手霜品牌欧舒丹580万股,占E基金蓝筹股整个股票组合的比例不到1%。;随着近期管理层收购进展到谈判后期,这家市值超过400亿港元的港股上市公司已经站在了随时可能宣布私有化的边界。

然而,欧舒丹的私有化不是张坤,而是黑石。事实上,如果交易最终实现,整个欧舒丹在世界顶级买家的资产组合中所占的比例不到1%。

巧合的是,这种「意念私有化」在张坤最新的投资组合中,并不孤单。去年年底,全球知名箱包品牌新秀丽同期新增1830万股,也进入凯雷。KKR、私募股权基金如CVC的收购视野。

这种巧合背后,更明显的线索之一是张坤购买消费的视野发生了变化。虽然他们没有买到自己的前十,但在2023年的年报中,张坤管理的基金不再执着于中国的消费行业,而是进入了世界知名商标,如欧舒丹、普拉达和新秀丽。

很明显,不管消费轨道有多长,在今天的大背景下,没有人能只买a股消费品。

悲伤中产阶级俱乐部

尽管疫情本身已远离我们的日常生活,「疫情前/后」如同「改开前/后」同样,也成了一个漫长的季节交界线。

与重资产行业相比,张坤一直喜欢轻资产的商业模式。疫情前,他的重资产组合中为数不多的重资产投资上海机场。他真正期待的是「随著免税的上升,多余的利润全是利润。」[2]。

在2019年8月的一次采访中,张坤曾经将其视为自己最成功的投资,因为他在达成共识之前就意识到了机场在流量上的独占性和个人客户的价值。

然而,随着2020年疫情的爆发,时间的推移和强度的增加,机场的议价权和出境旅游的稳定性已经远远超过「非典重来」一次性打击。等了一整年都没等到。「疫情过去」此后,张坤在2020年第四季度减持了98%的上海机场。

到目前为止,上海机场还没有回到他减持时的市值高点;由于签证时间表、航班数量和家庭财务状况的变化,出境旅游至今没有「报复性」地球回到了疫情前的高点。2024年初,野村证券的一份报告预测,到2024年底,跨境旅客数量将恢复到2019年的73%[1]。

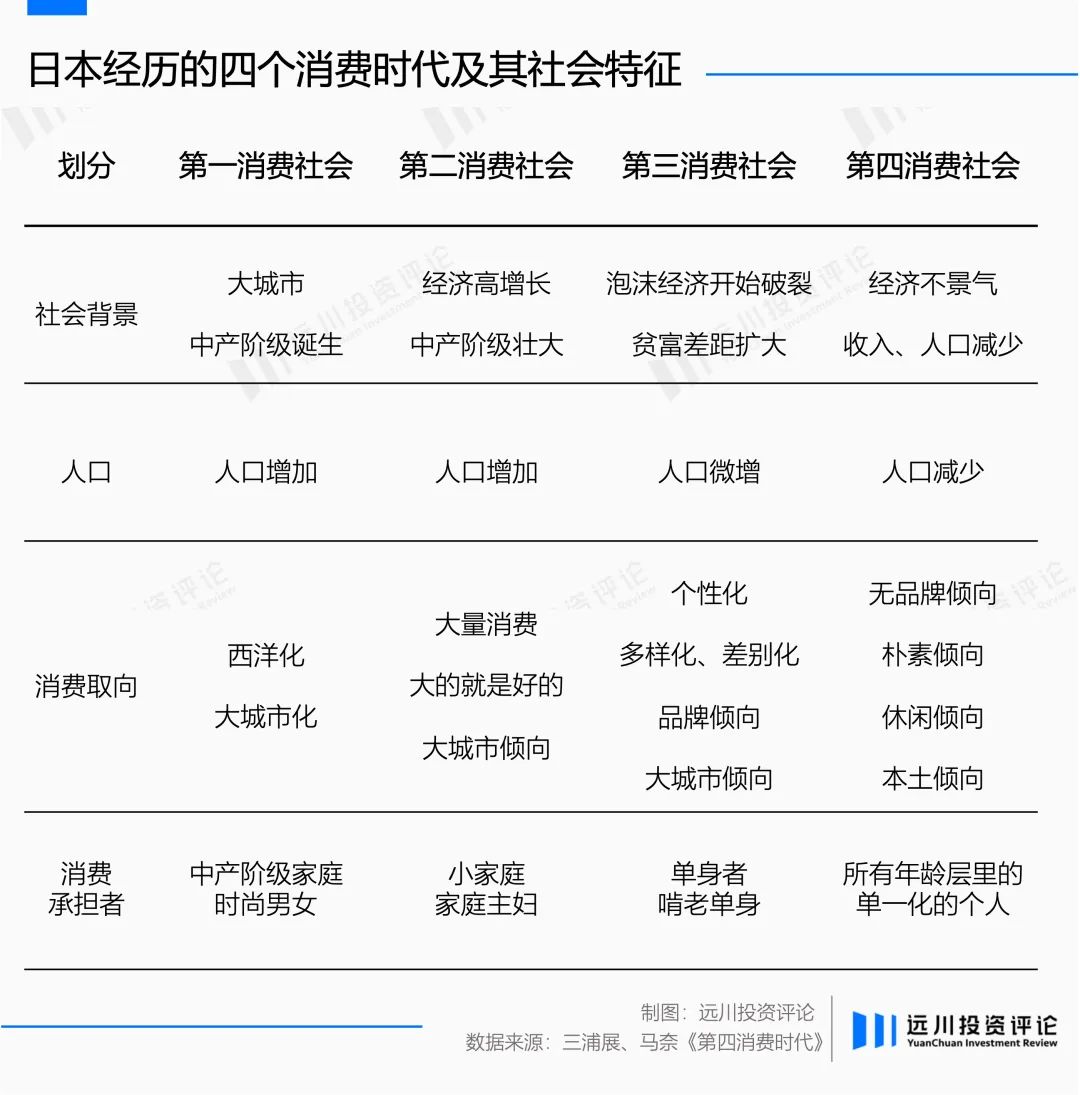

并非自下而上不起作用,而是消费确实有一条长坡,但是那条坡的名字 ,也许不是商业模式,而是经济增长。

经济不景气的复苏使整个中国消费行业的一级和二级投融资开始降温。在2022年社会零售总额同比下降-0.2%的环境下,一个又一个鲜花盛开的店铺估值被集体拖垮,战场无限收缩,财务压力席卷无数消费企业。

在这段时间里,张坤也尝试购买了一些非常新的消费——泡泡玛特。2020年底在港股上市的泡泡玛特,估值一度超过200倍,成为当时一流大佬的掌上明珠,但这一点「后浪茅台」、「中国迪士尼」这个故事,却没有让很多二级机构赚大钱。

即使张坤在2021年底开仓,泡泡玛特的估值也减半了。然而,2022年,泡泡玛特的净利润同比下降了44.3%,估值下降了30倍。经过一次又一次的杀戮,已经轻仓小试的张坤显然没有建立起穿越盲盒消费周期的信念。2022年底,他割肉,止损于泡泡玛特的股价和业绩底部。

近年来,除了泡泡玛特,张坤的消费投资版图一直在寻找白酒以外的可能性,但大多数都是类似的浅尝辄止。

从2020年下半年开始,他回到啤酒跑道,加入了新的华润啤酒、青岛啤酒、百润股份和重庆啤酒。然而,在接下来的半年里,他逐渐减持,整个股票组合的啤酒含量很快回到零。

2022年中期报告期间开仓的李宁也想走一条涨价路线,但伤害是自己的股价。目前,与张坤相比,李宁的买入价格已经下降了60%左右。虽然持续有不同程度的加仓,但李宁在其基金净值中的比例(注:以E基金蓝筹股优化为例)仍略有下降。

此外,在消费医疗的赛道上,他还购买了爱尔眼科、美年健康、阿里健康、通策医疗、海吉亚医疗、锦欣生殖、国际医疗等民营医疗服务企业。经过三年的疫情,整个民营医疗行业也陷入了医疗保险政策、医疗监管和信用隐患下的生死考试。张坤的持有时间和持股比例大多不重要。

爱尔最长的眼科,在2019年第四季度开仓后,曾经是十大重仓股之一。经过一个波段,2023年底完全清仓出售。

在过去的三年里,张坤没有「公募一哥」在规模上,他也试图在消费(包括消费医疗)跑道上建立白酒以外的新仓位,但他真正愿意重仓的业务并没有沉淀多少。

如今,当市场上很多人说张坤把注意力转向女性消费(巨人生物、欧舒丹、普拉达)时,他们可以通过一点点计算发现——事实上,白酒已经成为他组合中更有分量的信念。

跑过一圈,中年金领基金主管对消费升级的许多推演被证伪,最后发现弱水3000,果然不如一瓢白酒那么醇厚。

「最好」的诅咒

在消费股的投资中,商品、渠道、品牌是经典的框架,但不同的基金主管有不同的审美,不同的细分领域在不同的时代有不同的答案。

a股很多传统消费龙头,早年靠渠道取胜。比如格力,也卖空调,几十年来一直稳居行业第一,靠的是格力。「淡季返利」而且股权转让,在线下时代,把对渠道的强大控制变成了自己的核心技术。

伴随着经济的发展,人们对物质文化的需求不断增加,商品的供应也从匮乏走向了巨大的丰富。喊「天然水比纯净水更健康。」农夫山泉的旗号,依靠市场定位和环绕全国水源,完成了桶装水业的反击。

但在张坤的观念中,一个众所周知的排名是产品实力不如渠道实力,渠道实力不如品牌实力。他简单总结了一下:投资的时候,一定要买那种很赚钱但是别无选择,只能分一杯羹的企业。

就像巴菲特觉得自己再有钱也复制不了可口可乐这个品牌一样。在张坤眼里,80出厂1169批价2600的茅台是顶级消费品业务。——「赚钱吗?赚钱。羡慕吗?羡慕。你来复制试试吗?你们都不能开始。」。

但是问题是,这种确认和自我强化对公募基金主管这个职业来说并不完全是一件好事。

首先,无论你多么坚定地看好一家公司,公募基金主管也有一个硬性的双十限制:一只基金持有的股票不能超过基金资产的10%。;同一基金管理员管理的所有基金,持有同一股票的股票不得超过股票市值的10%。

这意味着,即使一个基金主管在所有的商业模式中选择了最好的,即使正确率是100%,也只能构成一个公募基金主管职业生涯的10%。

张坤选择用其他白酒来填补一些仓位,然后在其他行业找到领导者,在一定程度上分散了组合风险。因此,2019年和2020年的牛市无法赢得更集中的白酒ETF。说牺牲收入是有道理的,也是分散风险的时候了。然而,从2021年到2023年的熊市,连续三年下跌的比白酒指数还要多,可以说越主动越不幸。

在某种程度上,这也许还可以作证。「白酒就是中国顶级消费品的终点。」;但另一个尴尬的问题是,既然大家都看到了这个问题的答案,为什么不直接购买更便宜的行业指数基金,因为其他消费品只是次好的替代品,分散也没有带来更好的体验?

另一个关键问题是,品牌消费是一种巨大的经济繁荣,甚至是泡沫经济的衍生。在现实生活中,品牌消费终究是少数人的日常生活,而不是全面的消费升级,而是分离的K型复苏和消费分类。强大的供应链和制造能力让更多的消费者支撑起了品多多一期意想不到的财务报告。

从这个维度,我们可以理解张坤隐形持股的新变化,以及他所关注的。「新消费」不再是曾经所有买家都说过的中国消费升级,而是中国消费升级,仍有能力支付消费溢价的人,他们不只是购买中国品牌,他们也不只是中国消费者。

比如在过去的2023年,定价明显高于同品类平均水平的欧舒丹,在中国化妆品总增长率只有5%的情况下,在中国仍然实现了20%以上的增长。子品牌 Sol de Janeiro在美国的整体销售增长率为199%,这使得美洲在2023年后取代中国,成为这一法国品牌的最大市场。

虽然普拉达在美洲几乎没有增长,但由中国(包括内地、香港和澳门)引领的亚洲市场(不包括日本)年增长率超过24%,日本单独列出,因为在内需增长和入境游客的带动下,增长率超过43%。全球账户统一扣除汇率变动,整个集团仍有17%的增长率,连续12个季度保持增长。

再比如,大部分内资基金主管还在讨论哪家航空公司的报告更好,携程能否支撑美团和抖音的混乱,张坤对新秀丽的兴趣,财务报告的每一个字都充满了全世界彻底走出疫情的快乐。

与2019年相比,新秀丽在北美增长了2.3%,欧洲增长了26.3%,拉丁美洲增长了71.6%,亚洲销售额增长了20.1%,其中中国销售额完全恢复到疫情前的水平,这是2023年新秀丽填补疫情带来的增长。形势良好的管理层宣布恢复分红,现金分红总额1.25亿美元,也比2019年增长了20%。

分化的统计数据和财务报告数字打开了折叠世界的一角:很多人陷入了第四消费时代。「低价螺旋」在里时,少数人的第三消费时代仍在继续。

对品牌有着执着信念的张坤被困在一个不确定的经济中,但他也为自己的组合找到了一条出路:虽然不知道有多少中国人愿意升级消费,但从中国中产阶级到世界中产阶级总是一个确定的增量。

下一张船票

2024年春季白酒销售旺季后,张坤的搭配遇到了新的麻烦。清明假期过后,茅台天妃酒批发价持续下跌,资本市场白酒信念开始受到考验。

一方面是近三年动荡的经济环境。虽然茅台的报告没有实质性扭转,但破坏了大量房地产企业和中高收入家庭的负债表。被削减的商务宴请和不必要的高端消费延长了白酒行业的库存去除时间。

这一周期性变化还可以等待时间消化,「年轻人会喝白酒吗?」然而,这仍然是一个未解决的结构性问题:即使年轻人老了最终会爱上茅台,年轻人本身也越来越少。出海不成功的茅台,至今没有走上世界中产阶级的餐桌。

在一个制造能力大于消费能力的社会,优质消费不一定需要支付品牌溢价。如果你不能走进一个更广阔的世界,张坤和茅台不会成为中国版。「巴菲特和可口可乐」。

此外,巴菲特还完成了从可口可乐到苹果的时代转型,从美国到日本的跨市场布局,才继续写下自己职业生涯的神话。

生活在上一个时代的张坤,在欧舒丹的溢价和普拉达的销量上,仍然重复着消费升级的叙述,但他们真的能成为他的下一张时代票吗?

参考资料

[1] Nomura Predicts Chinese Tourism Level for 2024,Daily Lodging Report

[2] 易方达张坤最完整的投资理念:至少应该与整个市场抵抗两三次,投资者记事

[3] 液印机:新王和旧王,桶装水,远川研究所

封面来源:Shotdeck

本文来自微信微信官方账号“远川研究所”(ID:YuanChuanInstitution),作者:36氪经授权发布的张婕邈。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com