奇怪的激光:背靠新氧,为什么要摘下“医美标签”? | IPO前瞻

出品| 妙投APP

作者| 张贝贝

头图| 视觉中国

核心看点:

主要的变化,是无奈之举,或者是乘势而上;

即使北交所IPO成功,奇致激光未来的业务看点也不多,资本市场上涨的动力也有限。

奇怪的激光听起来可能有点陌生,但你应该熟悉新氧。奇怪的激光是一家光电医疗美容公司,于2021年7月被新氧收购。

与此同时,妙投在2021年11月“上市不到三年,新氧为什么要退市?”专栏中还特别提到了奇致激光,主要有两点:一是2021年新氧单季度营收增长,主要得益于奇致激光的并行;第二,新氧寻求私有化,或者将通过控股的奇致激光在北交所上市。

现在看来,最初的判断大致正确,虽然新氧在2022年10月底暂停私有化,但是2023年6月,奇致激光确实提交了北交所IPO申请,并已回复北交所二轮咨询。

①2021年11月新氧私有化传出后,股价持续下跌,并没有等待新的进展。2022年5月,新氧被美国证监会列入“预退市名单”。此后,股价长期盘踞在1美元左右。私有化显然是一笔亏损的交易(私有化价格为每股5.3美元),私有化提案于2022年10月底撤回。

②根据新氧2022年11月发布的第三季度报告,业务有所改善,付费医疗机构数量同比增长28%。;同一天,新氧公告计划在未来12月内回购不超过1500万美元的股票。到目前为止,新氧股价已经开始走强。

③2023年1月6日,新氧披露“每股1.00美元的最低股价再次符合纳斯达克要求”。

作为97.6%的大股东,新氧仍然有很大的动力推动奇致激光在a股上市。如果能成功上市,可能是新氧未来a股的“备手”(武汉泽奇科技由新氧100%控股)。

然而,奇怪的激光似乎并不愿意与医疗美容跑道有关。

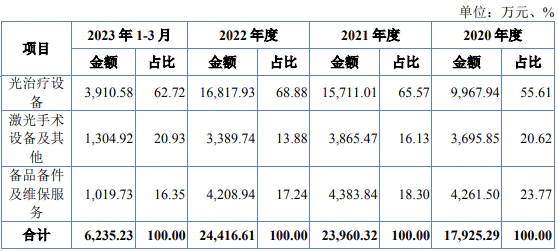

2023年9月5日,IPO申请前夕,奇致激光发布了2020年至2023年第一季度财务报告的更原版本,将产品收入的分类统计口径由“美容仪器、泌尿设备、备件及维修及技术服务”改为光治疗、激光手术设备及配件。

所以,奇致激光改变的主要原因是什么?而且主要产品改为“医疗机械”之后,会如何影响升值空间?

(资料来源:奇致激光招股书)

第一,“投奔”新氧,期望业绩有所提升。

奇致激光是一家在医疗、美容、光电领域布局多年的公司。要知道,市场上一直流行的“光子嫩肤”是由奇致激光创始人彭国红引进并命名的。

上世纪90年代,彭国红赴美学习时,被一款能提亮、祛皱、改善毛孔的激光美容仪器所吸引,便决定将这项技术产业化,最后,2001年,中国第一台光子嫩肤设备——强脉冲光治疗仪通过奇致激光推出,“光子嫩肤”这个流行至今的医学美术术语也被提炼出来。

随后,奇奇激光一直布局在激光等光电医疗器械领域,并在自主研发的基础上增加了代理进口品牌的设备,迅速占领市场。目前,它是中国领先的光电医疗美容设备供应商。

考试复锐医学科技倾讯资料,2016年,奇致激光在国内医疗美容光电市场排名第二,为13.4%。,仅次于复锐医疗科技16.2%的市场份额(收购以色列品牌飞顿)。

但是,需要注意的是,除了公司和排名第一的复锐医疗技术外,国内其他几十家公司的市场份额都很低,总共10%左右,通过并购或其它方式,奇致激光争夺国内品牌的市场份额,增长空间不大。

虽然进口品牌在中国占据了60%左右的市场份额,但由于光电医美细分赛道较多,进口品牌在不同跑道上已经占据领先地位,国内替代难度较大。

例如光子嫩肤领域,奇致激光皇后光子脉冲IPL设备受欢迎;但DPL领域DPL升级版脉冲光但是进口品牌科医生领先,DPL精确脉冲光技术领域以色列品牌飞顿顿顿是复锐医疗科技旗下的代表设备。(Alma)煌辉。

在上述背景下,奇致激光虽然在光电医疗美容跑道上具有领先优势,但在市场份额难以争夺的情况下,表现并不好。2017年以来,奇致激光的收入一直在2-3亿元之间。

为了开拓市场,奇奇激光增加了销售成本投入的布局,但商品销量没有明显提升,公司成本率的提升导致净利率水平下降,2018年和2019年净利润逐渐下降。在新冠肺炎疫情的影响下,奇奇激光在2020年的利润开始下降,业绩压力很大。

(资料来源:Choice数据)

注意:2020年以后,毛利率水平提高或自有产品销售收入占高毛利的比例增加。

在这种情况下,奇致激光选择在2021年“投奔”新氧,希望医疗美容设备类销售能够得到改善,并带动业绩提升。

那么,在自身业务的医疗美容“基因”和当前渠道端新氧的加持下,为什么IPO之前要摘下医疗美容业务的“标签”呢?

第二,主要变化是无奈或顺势而为。

财务报告数据显示,虽然有新氧加持,但下游服务机构的光电医疗美容项目在2022年新冠肺炎疫情继续蔓延,2023年经济回暖低于预期的情况下受到干扰,并传导到上游医疗美容设备。

因此,即使有了新氧的支持,奇致激光这两年的表现也没有太大改善。2021-2023年,奇致激光的利润分别为2.4亿元、2.45亿元和2.69亿元,年复合增长率为6%。

但是,在当前经济回暖仍然不如预期的情况下,2024年公司的医疗美容业务甚至整体业绩增长幅度可能仍然不大。

此外,与注入类医疗美容产品是一次性消耗品不同,光电器医疗美容设备使用寿命较长(其中主机换机时间一般为3-5年,治疗前1-2年),医疗美容注入类商品的销售不会随着下游医疗美容项目人数的增加而增加,因此,国内光电医疗美容市场规模不大。

根据Medical Insight,2016年,中国销售能源医疗美容设备的收入为1.59亿美元,预计2021年将达到3.27亿美元,年复合增长15.5%。现在我国医疗美容光电设备市场也就是20-30亿人民币,仅仅和2023年医美玻尿酸注射公司爱美客的利润28亿元差不多。

也就是说,如果奇致激光以80%的主要业绩来自医美申请IPO,短期内将面临经济复苏低于预期的销售压力;从延长周期来看,国内光电医美跑道空间小,市场份额难以竞争。最后,可能只是维持目前的业绩规模,很难有更多的业绩提升困境。持续经营能力或者受到质疑。

所以,主要变更,很有可能是为了顺利申请北交所IPO。

但在医疗美容的基础上,扩大设备在其他领域的销售,带来新的业绩增长引擎,也是公司在当前业绩提升需求的推动下所做的。根据公司变更前的财务报告,奇致激光已经在扩大泌尿系统等设备销售,但销售额占比仍然很小。

而且这次IPO之后,如果加大非医美业务布局,无疑可以加快企业寻求新的业绩增长引擎的步伐。

(资料来源:2022年奇致激光变更前年报)

也就是说,奇致激光的主要变化可以说是IPO顺利做出的无奈选择,但是也有自己的业绩提升需求驱动下的乘势而上。

重点是,奇致激光主要变更后,升值空间如何?

三是短期内业务看点不多。

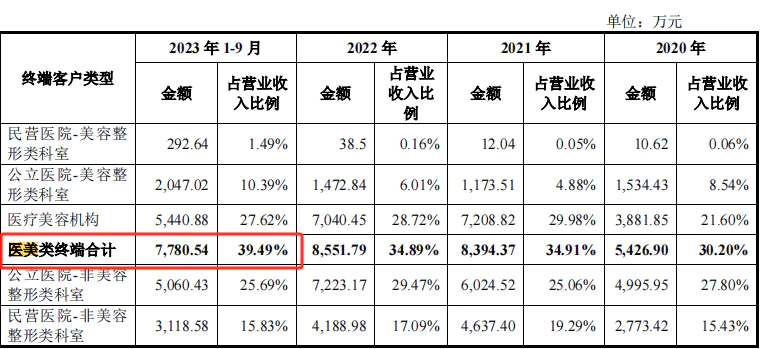

要知道,奇致激光的主要变化并不是公司的产品真的变化很大。但由于光电医疗美容设备是一种通用机械,既可以用于医疗美容,也可以用于医疗美容,所以现在根据使用目的区分了与医疗美容相关的终端机构的销售收入。比如医院分为美容整形科和非美容整形科。

但即便如此,奇致激光还是有4%左右的收入来自医疗美容客户的设备销售。如果考虑到公司收入占15%左右的备件和维修服务,可能还有一半来自医疗美容客户,可以推断,即使奇致激光按客户类型划分,其业绩的一半仍然依赖于医疗美容客户。

(资料来源:问询函第二次回复公告)

(资料来源:公司招股书)

如果在第二轮问询函的第二次回复中结合奇致激光提到,公司除了医疗美容通用机械外,还有各种专用医疗器械,主要销往非医疗美容医疗机构,但在实际销售过程中,包括医疗美容在内的一些医疗机构也会出口到很远的地方。这类客户可以使用专用的医疗器械作为治疗疾病的目的,但也有可能用于美白或塑造患者的皮肤。

然而,这类客户并没有被归类为目前统计的医美客户,也没有被归类为医美板块。

因此,短期来看,即使奇致激光的主营业务规格发生变化,仍有一半以上的收入来自医疗美容,资本市场定价仍需根据医疗美容企业定价。

但如上所述,在公司主要经营光电医疗美容设备的行业竞争格局几乎稳定、经济复苏低于预期、下游客户业务拓展经营压力较大的情况下,奇致激光医疗美容终端客户设备的收入很可能保持2020-2022年年复合增长率的26%。

至于非医疗美容业务的短期或更长时间前期情况。根据咨询回复公告,公司设备的使用寿命一般为5-10年,大部分客户短期内不会持续购买发行人的同类产品。因此,公司需要通过不断拓展新客户,开发新产品来保持工作稳定和增长。

新客户的拓展是奇致激光一直在做的事情,即2020-2022年非医疗美容智能终端销售收入年复合增长率为21%。然后,企业非医疗美容业务的高速增长可能依赖于新型商品的上市。

首次回复公司问询函,本次IPO募投拟制造的医疗器械取证时间预计在2024-2027年之间,目前还没有订单。看,短期来看,公司非医疗美容终端客户设备的收入增长仍保持前期21%左右的增长率,后续可以跟踪公司新产品的上市,届时会有订单,带来业绩增长。

(资料来源:公司公告)

综上所述,在公司医疗美容终端客户设备收入和非医疗美容设备收入短期增长有限的情况下,即使北京证券交易所IPO成功上市,预计资本市场上行推动力有限,参与价值不大。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com