妙可蓝多使蒙牛成为“最粗的韭菜”

“奶酪第一股”妙可蓝多在2021年5月底达到每股84.5元的最高点后走下坡路,截至4月11日,每股收盘仅为13.3元,不到三年时间,总市值蒸发365亿至68.3亿元,大股东蒙牛账目浮亏至少20亿元。在2022年净利润下降后,妙可蓝多的收入和净利润都在下降两位数,这与其惨淡的业绩无关。

作者 | 李 丹

一份糟糕的成绩单

“奶酪棒现在很卷,品牌太多,价格战也打得很厉害。”做奶酪分销生意的冯霆试图劝阻每一个渴望尝试的人。“疯狂期已经过去很久了,现在没有利润,有时候还会赔钱。”

冯霆口中的奶酪棒是一种棒棒糖状的零食,由奶酪、水和脱脂奶粉制成,主要面向儿童。通过改编《两只老虎》,强势霸屏电梯广告的妙可蓝多,妙飞、奶酪博士、奶酪神的名门,由奶企老兵自立门户创作,都在争夺这块蛋糕。

"2019年,2020年,整个市场非常疯狂。现在不行了。"冯霆向。「市界」直言不讳。浦银国际还在研究报告中提到,近十年来,奶酪棒给行业带来的增长收益“很可能已接近尾声”。

有鉴于此,当“奶酪第一股”妙可蓝多不久前拿出蒙牛入股后的最差成绩单时,很多人也觉得“这是意料之中的”。

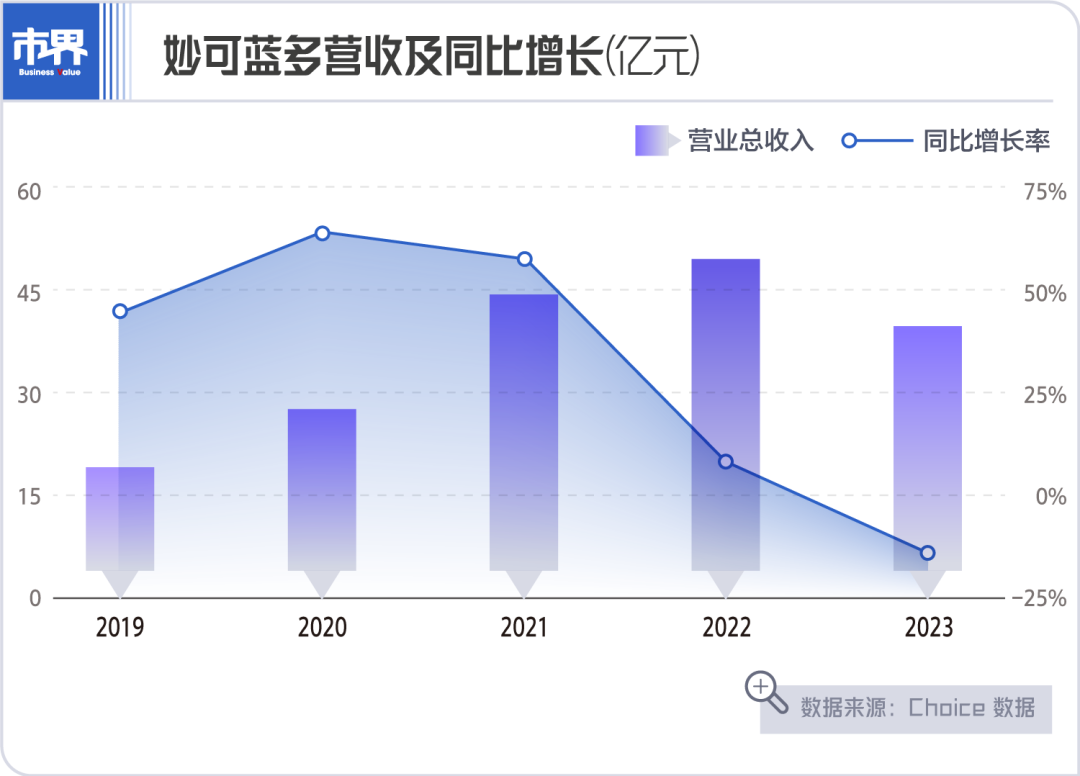

财务报告数据显示,2023年,妙可蓝多营收同比下降16.16%至40.49亿元,比2021年低4个多亿元;归母净利润和扣非后归母净利润下降幅度较大,分别为53.9%和89.63%,降至6344万元和717万元。

这是妙可蓝多自2016年借壳上市以来,首次出现营收和净利润的双重下降。从板块来看,该公司的三大业务——奶酪、贸易和液态牛奶的收入比2022年下降了7.32亿元、0.33亿元和0.15亿元。其中,奶酪是收入下降的主要部分。

妙可蓝多对转型后的“最差业绩”并没有做太多的解释,只是一句话,归因于“受市场变化影响”、“原材料市场走势变化”、“汇率波动”。

但是拆解财务报告数据,仍然可以看到行业减速,同行对抗妙可蓝多的具体“打击”。

长期以来,妙可蓝多一直是奶酪赛道的积极“扩张者”和最大受益者。从2016年转型到2022年巅峰,奶酪业务给妙可蓝多带来的利润从1.38亿元增长到38.69亿元,6年增长28倍。在奶酪业务的推动下,公司总收入也从3.97亿元增长到48.30亿元。

更令人愉快的是毛利率数据。常年在液态牛奶中战斗的玩家,如伊利、蒙牛等巨头,2022年毛利率只有35%左右;像三元和光明这样的区域乳企,液态牛奶的毛利率很少上升30%。有许多奇妙的蓝色奶酪轨道,但在过去的五六年里,2021年的毛利率已经上升到38.14%。

但是,另一方面,隐患也逐渐显露出来。

2022年,妙可蓝多归母净利润罕见下降,公司毛利率也从高位下降到34.09%。这符合行业的发展前景。同年,经过多年双位数的高增长,奶酪行业突然放缓。

与2021年相比,妙可蓝多共售出6.98万吨奶酪,比2021年增长27.95%,但奶酪业务收入仅同比增长16.01%,已呈现疲态。

“奶酪棒的生产工艺并不复杂。只要市场赚钱,供应就会立即跟上。一旦需求增长跟不上供应增长,那么就是价格战,以价换量。”乳制品从业者方霖「市界」直言。

到2023年,一些从业者在乳制品资本论坛上透露,一些奶酪企业开始“沮丧”,有些人直接放弃了区域市场,有些人干脆放弃了奶酪品类。而那些还没卖完的奶酪棒,要么被卖掉,价格低到不到1元/根,要么流入临时渠道,成为引流商品。

妙可蓝多也没能幸免。同年,它的收入和净利润都有所下降,毛利率也下降到了29.14%,这是过去五年的新低。转换一下,2023年,妙可蓝多每卖1吨奶酪,比2022年少赚900多元,赚钱能力甚至不如2020年。更糟糕的是,今年妙可蓝多奶酪的销量比去年少了1.2万吨,只有5.76万吨。

催熟的品类并非刚需

不管吃不吃奶酪棒,很多人肯定对“妙可蓝多”这个词并不陌生。

这是创始人柴威大手笔烧钱营销的结果。从2018年“品牌建设第一年”开始,妙可蓝在过去六年的广告费用累计为31.49亿元。

这笔钱部分用于与热门IP“汪汪队立大功”联合签约孙俪。前者是为了激发孩子的购买欲望,后者是为了让妈妈们放心。剩下的很多都是用来投央视和分众广告的,为了在“奶酪棒”和“妙可蓝多”之间建立等号。

在巨额资金下,妙可蓝多只用了三年时间(2018-2021年),将市场份额从3.9%提升到27.7%,市场份额跃居第一。不但扩大了奶酪棒跑道,也让整个跑道“空前繁荣”。

作为妙可蓝多一手带大的舵手,柴蔚从不掩饰对第一的向往。第一,“行业第一”更容易获得公共资源甚至定价权;第二,“第一”更容易赢得消费者的信任。

为了寻找机会,柴威先后做了食品分销、房地产、液态奶,直到引导奶酪,获得了“奶酪女王”的称号。纵观世界,从奶粉、液态奶到奶酪,这是行业必须经过的三个发展阶段,得到了反复验证。

“妙可蓝多的前身是广泽乳业,是吉林当地的一家乳品企业,无法与伊利和蒙牛竞争。刚才肯定做不到。日本人想多元化,做奶酪。她也坚信奶酪未来会在中国得到很好的发展。”一些业内人士向「市界」回忆。

然后,柴头先找到了正确的切口,看到了孩子。“80后、90后对奶酪有认识,很多都成了孩子的母亲。”在柴头看来,这群人更倾向于为奶酪和他们所代表的“健康”买单。为了防止与国际品牌正面交锋,妙可蓝多避开了传统的大卖场渠道,将“炮火”指向了电梯媒体和社交媒体。

“伊利、蒙牛等国内巨头习惯于将资源集中在宽阔的跑道上,对奶酪这种仍在成长的未来不明的业务持观望态度。以百吉福为代表的外资品牌认为自己抓住了大卖场,偶尔做一些视频广告就够了。”品牌定位专家张知愚将妙可蓝多的崛起归因于“巨人有认知边界”。

乳房分析师宋亮是对的「市界」本质上,妙可蓝多是一种专注于制作再制奶酪的零食产品,然后通过资本运营和大量投资,对行业形成了爆炸性的推动。

奶酪棒的门槛不高。小红书里有很多自制教程,产能不是问题,但毛利率比液态牛奶高。在奇妙的蓝色之前,有成功的案例,新玩家纷纷涌入。伊利、三元、光明等传统乳品企业,新品牌妙飞、奶酪博士都打算分一杯羹。

“中国人的蛋白质摄入主要是豆制品。以肯德基为代表的西式连锁快餐进入中国,乳制品企业开始做奶酪,但主要是to B。此后,随着西餐、烘焙和果茶产业的发展,奶酪在中国进一步渗透,但没有达到必需品的水平。”宋亮告诉我。「市界」。

让很多公司蜂拥而至,现在相继颤抖的奶酪棒也是如此。“奶酪棒,即儿童再制奶酪,是一种含有奶酪的零食,既不是必需品,也不是高消费频率的产品,具有很强的替代性。4岁以后的孩子吃饭有自我意识,不是妈妈给的。”宋亮告诉我「市界」。

顾客白珊也是对的「市界」据说几年前,因为拔了智齿,吃不了多少东西,买了一袋妙可蓝,“主要目的是补充蛋白质”。白珊恢复后,就没怎么买奶酪棒了。“还有其他更好的选择。光靠一根奶酪棒是不够的。”。

对此,柴蔚也公开反思,除了内卷竞争、消费疲软等外部因素外,从行业本身来看,也受到儿童零食生长周期的限制,需要通过产品创新和迭代来突破。

大股东坑惨了

这个厢子,柴邈和妙可蓝多还在反思和纠偏,那厮,大股东蒙牛有点不淡定。

一位接近蒙牛的人向蒙牛走去,说:“蒙牛内部正在想办法,尽最大努力拯救妙可蓝多。「市界」透露。

Choice 数据显示,继蒙牛在2024年3月再次加持妙可蓝多之后,其持股比例已达36.51%,为最大股东;创始人柴牛是公司第二大股东,其持股比例为14.81%。

蒙牛和妙可蓝多牵手的故事始于2020年。在此之前,蒙牛于2018年成立了奶酪业务部,由妙可蓝多代工。据界面新闻报道,早在2017年,蒙牛就有意购买,并与妙可蓝多进行了多轮谈判,但一直没有达成一致。

2020年,妙可蓝多现金流状况不佳,柴牛家族资金链紧张,终于给了蒙牛一个机会。1月份,蒙牛以战略投资的身份出资2.87亿元,转让妙可蓝多5%的股份,成为公司第二大股东。吉林科技以4.58亿元的价格增资了妙可蓝多的子公司,持仓42.88%。

“妙可蓝多当时有财务问题。他不仅找到了蒙牛,还找到了伊利,但伊利的意思是自己做。”一位业内人士告诉我。「市界」,在过去的几年里,蒙牛非常擅长资本运营,收购了许多奇妙的蓝色。原因很简单。“为了保证业绩的提升,最快最简单的方法就是直接收购细分领域的老板,不用花太多时间等待。”。

张知愚还表示,蒙牛之所以收购,不是利用资源和渠道优势,而是因为认知很难被复制。“蒙牛真正收购的是妙可蓝在客户认知中的地位”。

蒙牛真的给妙可蓝多带来了很多“新机器”。最起码妙可蓝多的成本得到了控制,现金流得到了恢复,账户也变得更好了。据《中国企业家》报道,妙可蓝多进入蒙牛大宗采购体系后,仅购买日常生产和设备清洗的清洁剂,一年就能节省100万元。

但是反过来,妙可蓝多多次跌破股价,被不少投资者戏谑,使蒙牛成为“最粗的韭菜”。

粗略计算,仅在2020年1月、2021年7月和2022年10月三次,蒙牛就分别以14元/股、29.71元/股和30.92元/股的价格买入妙可蓝多2.05亿股、1.01亿股和2580.9万股。截至4月11日收盘,妙可蓝多股价为每股13.3元,低于2021年5月84.5元的最高点,总市值蒸发365亿至68.3亿元。

算下来,仅仅是这三个加持,蒙牛的总浮亏就超过了20亿元。

因此,蒙牛未来的许多行动,如延迟一年,将奶酪业务注入妙可蓝多,以及以回购方式撤出妙可蓝多子公司,都被许多投资者解读为“蒙牛犹豫不决”。

蒙牛除了掏钱还能怎么救妙可蓝多?

似乎除了并购之外,还没有更好的办法。一些业内人士告诉我。「市界」,但是也坦言仅限于第三方猜测,毕竟“所谓救赎,一是要恢复妙可蓝多的市值,二是要保证其体量和稳定性。”

而且在等待获救的同时,妙可蓝多也在积极自救。

“在家庭餐桌奶酪方面,公司已经与萨利亚、鲍师傅、乐乐茶、外婆家等公司形成了良好的合作。在进一步丰富奶酪片品种的餐饮行业,然后将继续推动商品销售商向专业乳品服务商的转型升级。...妙可蓝多不久前在业绩会上表示。

那是妙可蓝多对奶酪棒跑道内卷、增速放缓的回应。

“妙可蓝多之前有两个关键动作。首先是解决常温化问题,让产品从一二线走向三四线市场;二是推出成人奶酪,将受众从儿童扩大到成人。”宋亮告诉我们「市界」,妙可蓝多目前的自救主线也很明确。首先,它转向成人奶酪,然后慢慢与中国食物充分结合。只有扩大规模,才能增加。

“在中国的消费市场,奶酪这一类还是有前景的。然而,每个人对奶酪的需求、消费习惯和消费频率都是一个缓慢而渐进的过程,需要通过产品创新来促进。”宋亮直言不讳地说。(化名为冯霆、方霖和白珊)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com