2023消费市场从哪里要增长?这些洞察里有答案

在之前发布的《2023中国快消品市场展望》一文中 ,凯度消费者指数(在中国隶属于CTR)认为:2023年,中国消费者的消费趋势短期仍有波动,长期恢复可期,中国消费市场增长的底层逻辑已经和疫情前有了本质不同。

疫情的新局势振奋了市场情绪,给不少品牌带来了信心。为此, 我们特别选取了近期观察到的四个 具有代表性 的消费品类市场趋 势,并给出了相应的增长洞察 ,作为具体例证 供行业参考。

1 奶粉市场

“下一个五年奶粉企业成长的关键逻辑,就是以消费者中为中心,实现可持续增长。”

市场大盘

在低生育率的大背景下,2023年中国奶粉仍然将会是一个存量市场。 同时,新国标和二注,将锐减整个市场品牌数和配方数量。

这意味着很多实力不强的小品牌黯然离场。 中国的婴儿奶粉市场将确定进入一个强强竞争的格局基本上是前五位的品牌将进一步主导市场。 但这并不排斥会有一些小而美的品牌在细分市场有生存的空间。

增长洞察

积极布局重点人1群,加强西区和南区的市场扩展和深耕

中国出生人口排名数量比较靠前的那些省份里,南方省份消费者的花费是比较高的。西部地区的消费者也意在母婴产品上,特别是在奶粉上花更多的钱。

因此,华东或华北的母婴连锁,加强在西区和南区的市场扩展,就变得非常重要。

挖掘细分进阶功能,持续提升消费者的配方认知

专业特医配方的销售额有非常不错的提升,比如深度水解氨基酸的配方,无乳糖的配方,同比增长都远远快于市场大盘。

从销售占比来说,含有OPO,乳铁蛋白,还有A2-β酪蛋白的成分,今天已经占到整个市场接近60%的市场份额,也有非常快的增长。

细分市场目前已经呈现了规模化的发展,羊奶粉的渗透率达到了12%,有机配方奶粉的渗透率也达到了11%。

抓住消费不同阶段的关键节点,构建覆盖更全面生命周期的产品组合

清晰地了解消费者的迁移,能够更好去布局品牌在不同阶段的策略,预测她们下一段会流去哪里。更早地跟消费者进行深度的沟通种草尤为重要。

布局新的品类(比如液态奶或者奶酪),实现消费者全周期的价值,是值得深度思考的战略问题。例如43%的4-14岁的儿童家庭会购买儿童牛奶,15%的家庭会购买儿童奶酪。品牌如何能够把握这些关键节点,将是获得新增量的关键。

准确预测消费者“补仓”需求的时间点

虽然618、双十一仍然是电商平台购买的一个峰值,但与此同时消费者也尽量地在各种不同的促销节点囤货。消费者如此常态化满仓,要求及时预测其需求变化,提高供应链的效率。

把握认知/种草/转化的关键触点,布局最高效的消费者沟通矩阵

消费者在认知和种草阶段,口碑传播非常重要,但在转化阶段,社交媒体/短视频则有更重要的贡献——消费者的拔草很可能是在直播间。

因此品牌需要非常清晰的了解消费者每一个关键点的媒体接触习惯,利用最高效的平台组合和影响力的叠加效应,科学分配媒介预算。

2 家居清洁市场

“既能提供情绪价值,又能满足消费者丰富需求的产品,或将更加受到消费者青睐。”

市场大盘

我们发现,在家居清洁剂品类中表现出两大趋势: 常规家用清洁剂通过产品本身的创新来提升消费者的使用感受,以及更加细分的清洁剂品类加速发展从而满足更多的使用场景。

常规家清产品着重升级清洁体验

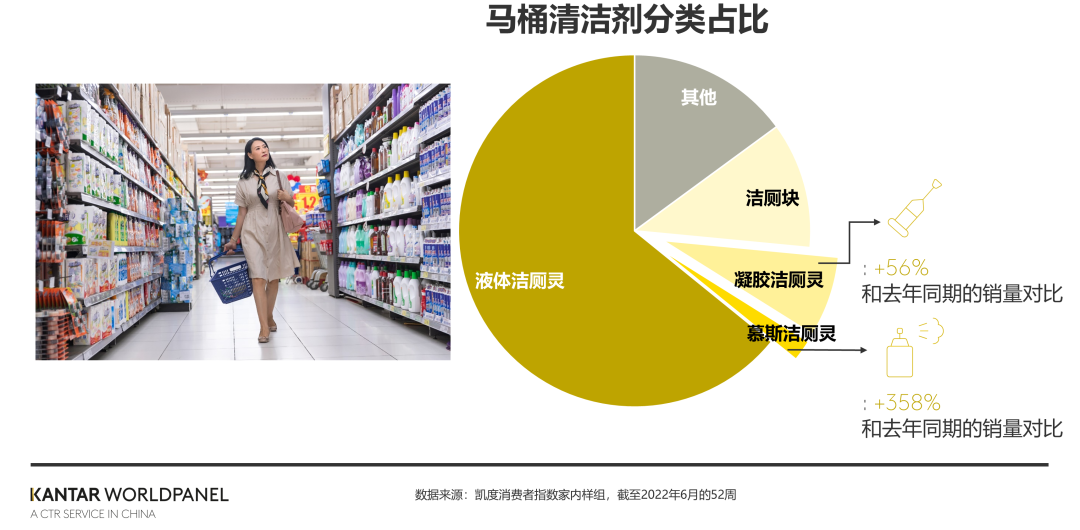

马桶清洁在往精致化方向发展。不仅仅是干净与杀菌,留香是马桶清洁产品的新方向,从而加强消费者打扫卫生时的仪式感,让打扫不再狼狈。

从购买数据来看,快速增长的不是传统液体洁厕灵,而是形式新颖的产品,例如占比虽小但增速很快的马桶慕斯清洁剂,以及不断在外包装上创新的凝胶类马桶清洁产品,这两类产品的增长均得益于渗透率的增长。

精致包装和方便使用的设计也是马桶清洁剂产品“进化”的另外一个方向。无论从外表和内里,凝胶型洁厕灵都在与传统洁厕灵区分开来。

细分清洁剂品类快速增长

另外一个快速增长的细分品类为洗衣机清洁剂,洗衣机清洁剂品类在2022年上半年增速达12%。

伴随洗碗机市场的快速增长,洗碗机的专用洗涤剂也达到了58%的增长率。

增长洞察

在快节奏又充满不确定性的生活中,人们也希望能够在做家务这件事上找到一些乐趣抑或内心的平静。

总体来看,随着消费者的公共卫生意识加强,家清品类的市场有较强发展潜力。而既能提供情绪价值,又能满足消费者丰富需求的产品,或将更加受到消费者青睐。

3 生活用纸市场

“在接下来的一段时间,能够在新兴纸品中进行多渠道同步发展的品牌将能获得增长优势,同时把拉新效率最大化。”

市场大盘

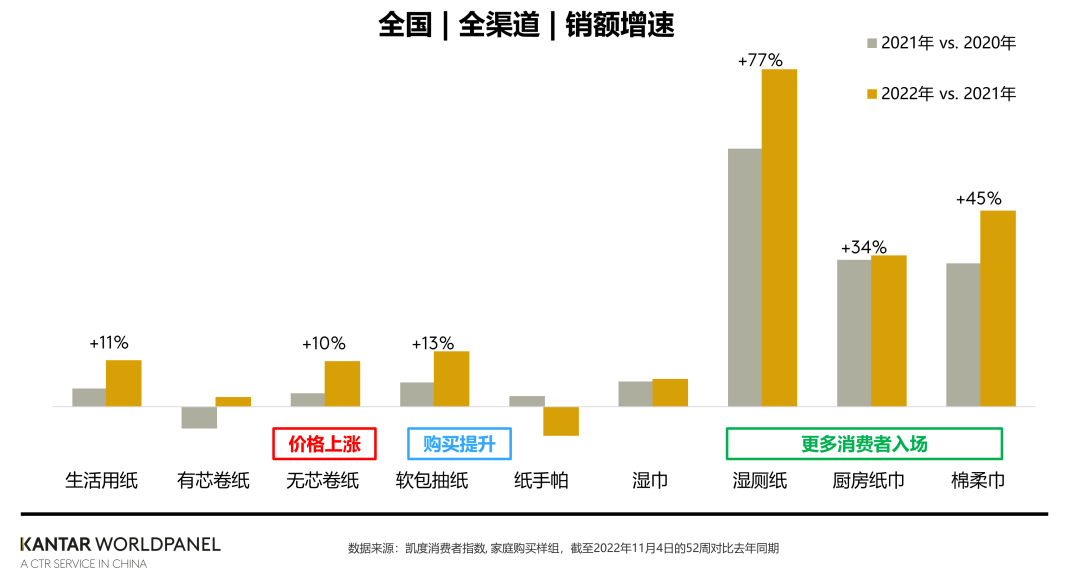

2022年的生活用纸销售额较2021年有明显提升,其中消费者常用的无芯卷纸与软包装抽纸分别取得了10%与13%的销额增长。 无芯卷纸的增长得益于品类整体价格上涨,而软包装抽纸的增长主要由消费者需求提升所驱动。

另外,规模较小且尚处于市场教育阶段的的湿厕纸、厨房纸巾与棉柔巾也分别获得了高速增长。这些品类的增长主要由新客入场所带动。

增长洞察

用便捷性打开下沉市场

消费者在2022年增加了在小型超市、社区团购这类近场便捷的渠道&平台的纸品购买。 在这其中,三四线城市市场的小型超市与社区团购提供了较多的增长驱动力。

生活用纸品牌在对2023年的规划中,在关注下沉市场对于主流纸巾品类的需求同时,也需要重视下沉市场消费者对便捷渠道的追求。

关注卷纸&抽纸背后的真需求

凯度消费者指数的洞察发现软包装抽纸的增长主要源于消费者的囤货行为。 基于此,纸品市场也推出了大包装、组合装、家庭装等产品,多多益善,回应诉求。

需要注意的是,消费者的囤货行为具有周期性的,能否精准把握抽纸囤货时机,把握淡旺季的销售节奏将会成为品牌增长的关键。

新兴纸品的多渠道拓展

对于湿厕纸、厨房纸巾、棉柔巾这类新兴纸品来说,在市场上仍以拉新揽客为主要营销目标。 部分品牌会侧重线上电商平台进行拉新,甚至仅为新兴品类提供网购资源。

消费者2023年在线下购买新兴纸品的客流与花费有所提升,线下销额增长高于网购。线下的各种尝鲜试用、促销宣传等形式在一定程度上也推动着消费者进行购买决策。

在接下来的一段时间,能够在新兴纸品中进行多渠道同步发展的品牌将能获得增长优势,同时把拉新效率最大化。

4 家外食品饮料市场

“2023年对于各大厂商而言家外无疑是重振消 费的关键战场。 ”

市场大盘

据携程发布的《2023年春节旅游市场预测报告》数据显示,春节期间旅游产品的预定量同比去年上涨45%,机票订单同比去年增长约15%。 2023年对于各大厂商而言家外无疑是重振消费的关键战场。

在凯度消费者指数监测的超过20类食品与饮料中,家外与家内的消费支出贡献几乎各占一半,最新的中国购物者报告指出,过去三年因疫情影响家外消费持续承压,其蕴藏的巨大市场机会不可小觑。

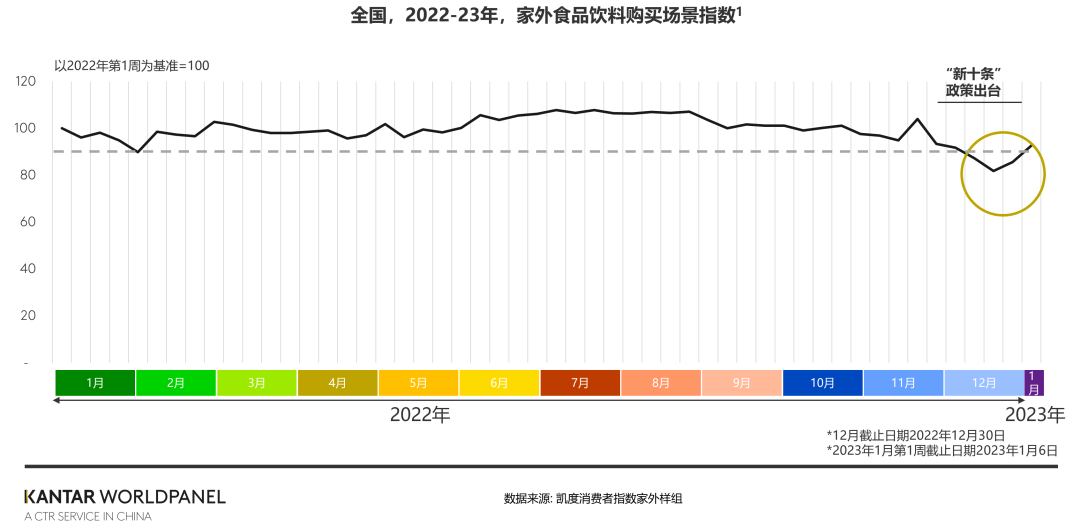

元旦后首周家外消费显著升温。在凯度消费者指数持续监测的20个省份和4个直辖市,接近6成的市场已经基本恢复至去年同期水平。

增长洞察

抓住消费者心理动机,积极布局新消费场景

消费者追求健康和愉悦享受的脚步从未停下。 乳制品在2023年第1周的客流已经超过去年同期水平; 瓶装饮料、零食相比12月下半旬呈现明显反弹,一些厂商已经抓住先机,布局疫情时期培养起来的消费场景。

例如因把握了补充水分和电解质这一特殊需求,电解质水开始走俏,更多玩家如东鹏也杀入该赛道,上新电解质水“东鹏补水啦”,聚焦于阳康后的跑步、打球、爬山、撸铁等运动场景。

总结

着眼未来,消费信心将得以重塑,企业和品牌商应保持关注市场变化,及时洞察消费者心理和不同消费群体需求,把握消费复苏的新杠杆,获得新的增长动能。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com