上市潮再现,玩家造出百亿独角兽,这条能源赛道“爆了”

显而易见,虽说氢能已站上风口,但入局者的上市之路并不是一帆风顺的,仔细探究一番,可谓是任重而道远。

01 万亿蓝海待发掘

在“双碳”目标的驱动下,能源转型乃是必然之举,而化学元素周期表的第一号元素——氢背后的能源市场,存在一片广阔的蓝海。

如今,氢能凭借生态友好、高效性、储运方式多样、应用场景广泛等特点,已成为最具发展潜力的清洁能源之一,而我国也已成为世界上最大的制氢国。

公开数据显示,截至2021年末,我国已实现氢气产能约为4000万吨/年,产量约为3300万吨/年,氢燃料电池汽车保有量8939辆;截至今年6月底,全国建成加氢站超270座,位居世界第一;我国氢能产业已初步掌握氢能制备、储运、加氢、燃料电池和系统集成等主要技术和生产工艺,具备明显的发展优势。

近年来,随着政策和产业的积极推动,其市场前景越发明朗,公开数据显示,预计到2025年,我国氢能产业产值有望达到1万亿元。

具体来看其产业链,一般分为上游的制氢、中游的储运和加氢站以及下游的燃料电池系统等应用。其中,在下游端,目前氢能的应用场景主要聚焦在交通业、工业等。

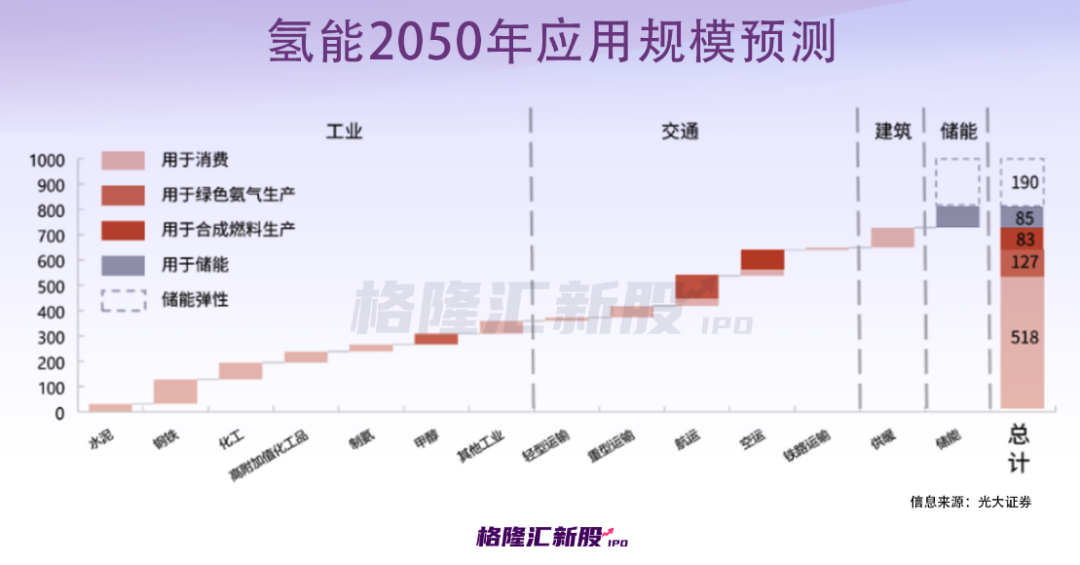

公开数据显示,预计2050年氢能在我国终端能源体系中占比有望达到10%,氢气需求量接近6000万吨。其中,交通运输领域用氢2458万吨,约占该领域用能比例19%,燃料电池车产量达520万辆/年。

可以发现,氢能产业的风口期已然到来,不少企业都试图来分一杯羹,毕竟其商业化市场的大蛋糕惹人垂涎,与之相配的设备、零部件存在长期的发展空间。

02 缺乏破局者?

然而,氢能的发展势头虽然很猛,我们也不能忽视它在现阶段的痛点。

要知道,氢能产业还处于示范推广期,市场算是尚在培育,技术也并不成熟。不过,这也意味着:谁能抢先入局,便有望占据一定的先发优势。

然而,由于产业发展处于起步阶段,往往需要大量资金、人才、技术的投入,相关入局的公司容易受困于此,难以很快实现规模化,在短期内竞争力存在短板。

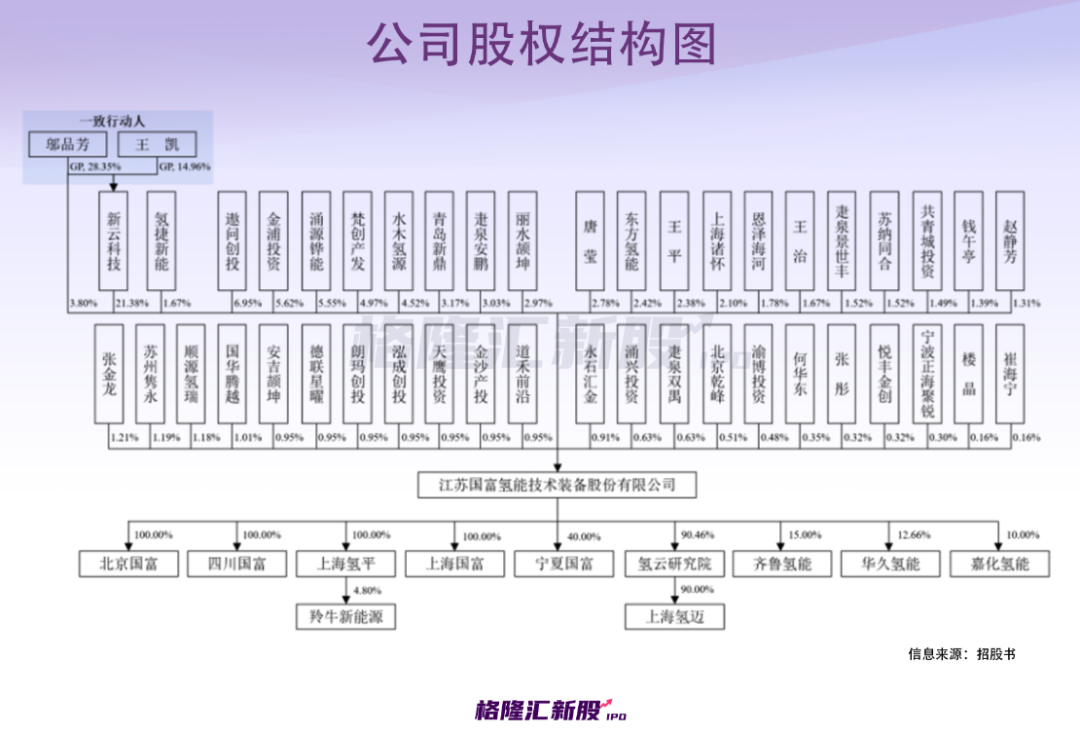

举例来说,今年6月曾递表A股的国富氢能专注于为燃料电池系统集成厂商、整车厂商、能源公司、城市公交运营公司等客户提供氢能核心装备,拟募资20亿元,主要用于氢能装备产业基地三期项目和补充流动资金项目。

国富氢能的实际控制人为邬品芳和王凯,两人合计控制公司24,175,987股,占比 26.85%。

报告期内,国富氢能实现营收1.76亿元、2.51亿元、3.30亿元,归属于母公司所有者净利润分别为-1773.50万元、-6201.47万元、-6577.38万元,可以发现,近三年公司的营收逐年增长,亏损却在进一步扩大。

根据招股书,国富氢能选择适用《上市规则》第2.1.2条第四项上市标准:"预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。"可以看出,它的业绩“刚过及格线”。

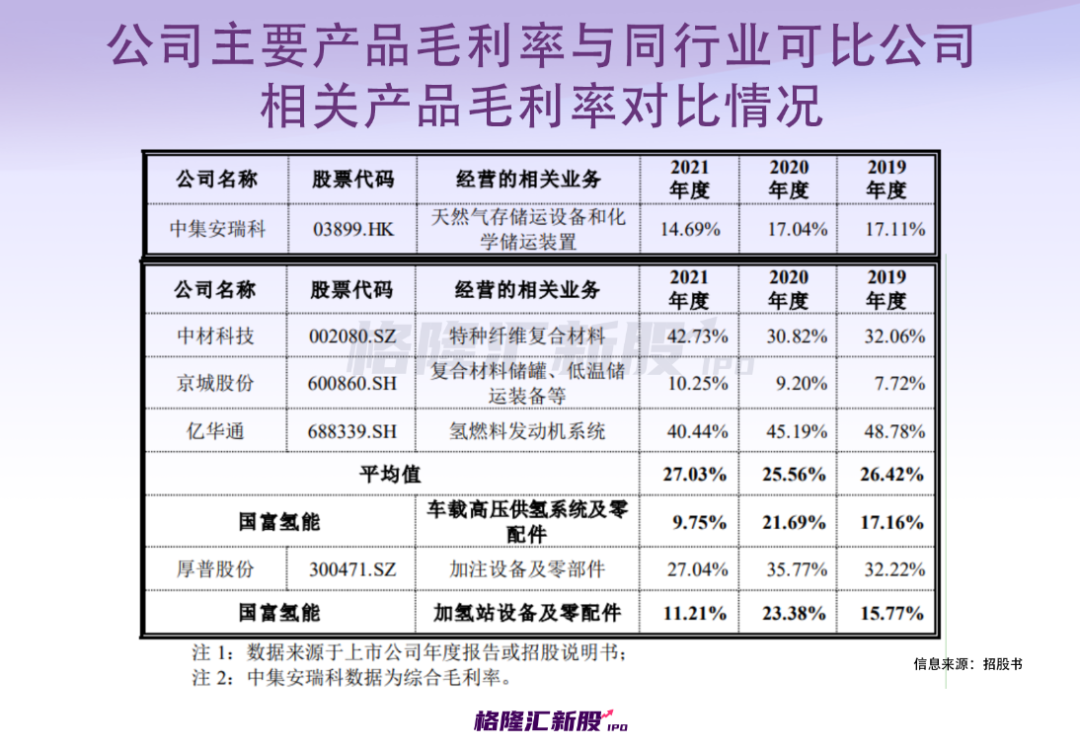

报告期内,公司主营业务毛利率分别为16.72%、22.39%和 10.37%,受产品结构、客户类型、产品应用场景、议价情况、主要原材料价格变动、客户指定原材料等因素的综合影响,毛利率呈波动趋势。

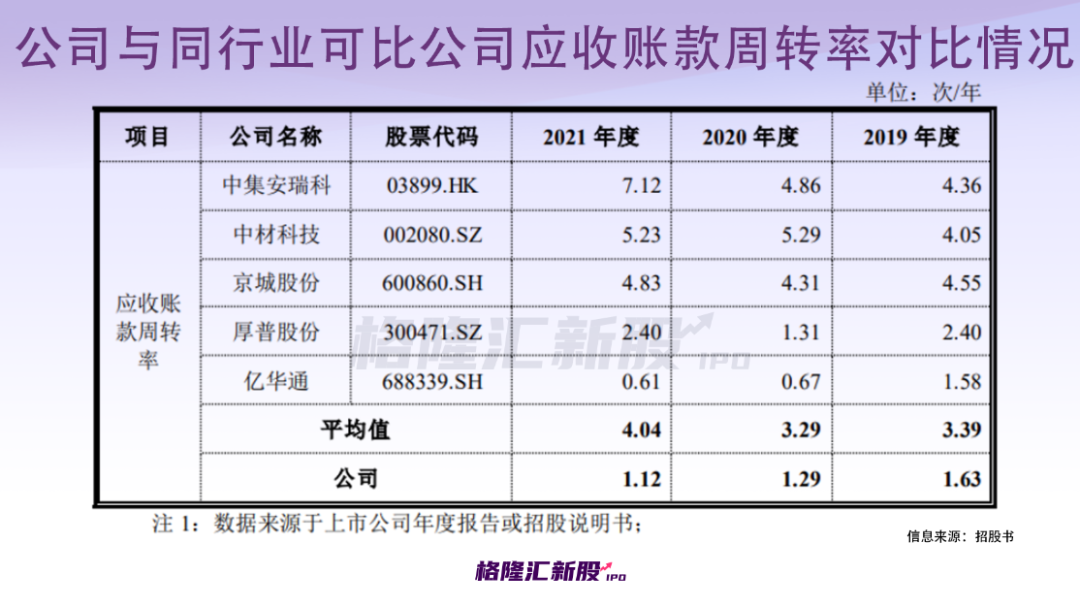

值得注意的是,报告期各期末,国富氢能的应收账款余额分别为1.60亿元、2.30亿元、3.61亿元,占营业收入的比例分别为90.80%、91.47%、109.51%;应收账款周转率分别为1.63、1.29 、1.12,低于同行业可比公司平均值。

报告期内,公司经营活动产生的现金流量净额分别为-6009.54万元、-6891.30万元、-2.49亿元,持续为负,主要原因是氢能行业尚处于快速发展期,市场规模快速扩张,但由于销售回款受燃料电池系统集成商、 整车厂商等下游客户自身经营、资金状况和审批流程等影响,回款周期整体相对较长。

报告期内,国富氢能的研发费用分别为1388.47万元、1686.74万元、4206.60万元,占营业收入的比例分别为7.87%、6.72%、12.76%。公司在“制、储、输、用”氢环节装备进行布局,持续加大液氢装置、液氢容器、液氢储氢型加氢站和电解水装置等研发项目投入,为液氢类和电解水类相关产品产业化做好技术储备。

事实上,如今氢能企业想要上市也是在意料之中,毕竟行业竞争日趋白热化,若能顺利上市,资本市场可以为其带来融资助力,公司也能进一步扩产,提高品牌声量,还利于行业提高集中度。

不过,目前而言,入局的玩家即便是上了市,若在成本、技术等方面没有突破,也难以拥有“自我造血”的能力,往往会"增收不增利",深陷亏损的魔咒。长此以往,公司现金流也会明显吃紧,存在一定的经营高压,届时想必投资者也不会买单。

如此看来,氢能产业虽然是片蓝海,在能源转型上存在重要的战略性意义,有不少公司都被资本捧了出来,但就目前的发展阶段来说,入局的玩家们在降低成本、技术升级上都触及瓶颈,需要时间去反复论证,短期内盈利问题成了“老大难”,距离所谓的商业化落地还是有些距离。

03 结语

毫无疑问,氢能已成为能源转型过程中的“香饽饽”,投资热度挺高。不过,目前行业发展还处于早期阶段,发展模式并不明晰,相关应用还在积极探索之中,入局者的护城河还没发展起来,竞争力并不强,盈利表现也并不乐观。

虽说有些氢能企业被市场给予高预期,但它们所面临的生存压力并不小。若相关标的能顺利推进上市进程,或能吸引到更多的市场资源,有望向低成本、高效率的方向再做突破。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com