阿里京东同时出手,东南亚电商大变天

来源丨电商报Pro(ID:kandianshang)

作者丨李迎

东南亚电商再迎变局

作为国内电商出海的必争之地,东南亚电商市场最近又热闹了起来。

近日,阿里巴巴向东南亚电商平台Lazada注资3.425亿美元,算上5月的3.7825亿美元和8月的9.125亿美元,今年阿里向Lazada投入的资金已经超过16亿美元。

在6月时,Lazada第四次换帅,开拓过Lazada泰国和越南市场,有丰富本地化经验的董铮被任命为Lazada集团首席执行官。

Lazada不仅是最早一批来东南亚“淘金”的开拓者,更是阿里征战东南亚市场的大本营,是阿里海外版图不可或缺的一部分。

而在阿里多次加注、调整人事结构,不断巩固东南亚大本营的城墙时,国内另一个电商巨头却发出了撤退的信号。

日前,有消息传出,京东国际要进行大调整,将裁撤整个东南亚业务线,可能在明年第一季度关闭印尼和泰国的站点,目前正处在业务收尾阶段。

和国内业务一样,京东出海走的是搭建本土供应链、自建仓储物流的重资产模式,这意味着,京东在成本投入上会高于其他同行。然而,高成本投入却没有带来相应的回报。

Data.ai的数据显示,过去一年,已经上线7年的京东印尼站,活跃用户还未能突破100万大关,其他竞争对手如Shopee和Lazada的活跃用户已经分别达到3100万和800万。

同时,今年10月份,Shopee和Lazada在泰国的访问量分别是6420万和4360万,而京东泰国站却只有230万,远远落后于对手。

在大环境承压的情况下,勒紧钱袋子成为京东今年的主旋律,降本增效这柄“达摩克利斯之剑”,便悬挂在了盈利能力迟迟跟不上来的国际业务头上。

巨头混战东南亚

在东南亚这块“淘金圣地”,有玩家折戟而返,但更多是不断入局,想要分食市场的新玩家。

和国内早期淘宝、京东双雄鼎立,后来拼多多横空出世成为第三极的电商格局类似,东南亚电商市场在Lazada和Shopee两强争霸多年后,随着新势力的加入,也即将迎来新的变局。

毫无疑问的是,目前,Shopee和Lazada依然占据着东南亚电商的龙头地位。

有东南亚“拼多多”之称的Shopee,在上市母公司Sea的支撑下,成立之初斥巨资购买流量,并通过大额补贴吸引消费者,在规模不及Lazada的情况下顺利实现弯道超车,成为东南亚第一大电商平台。

如今,Shopee是东南亚购物类App总下载量、平均月活跃用户数最多的电商平台,拥有上千万活跃卖家。

而Lazada虽然丢掉第一的宝座,但增长势头也依然强劲。

2021年底,官方数据显示,Lazada年度活跃消费者在过去18个月中增长了80%,达到1.3亿;月活用户在过去18个月中增长超70%,达到1.59亿。

同时,截至2021年9月为止的过去12个月,在东南亚六大国家运营的Lazada年GMV突破210亿美元为历史最高,且质量持续改善。

不过,虽然Shopee和Lazada整体保持稳健增长,但却不见前几年高速增长的神话。

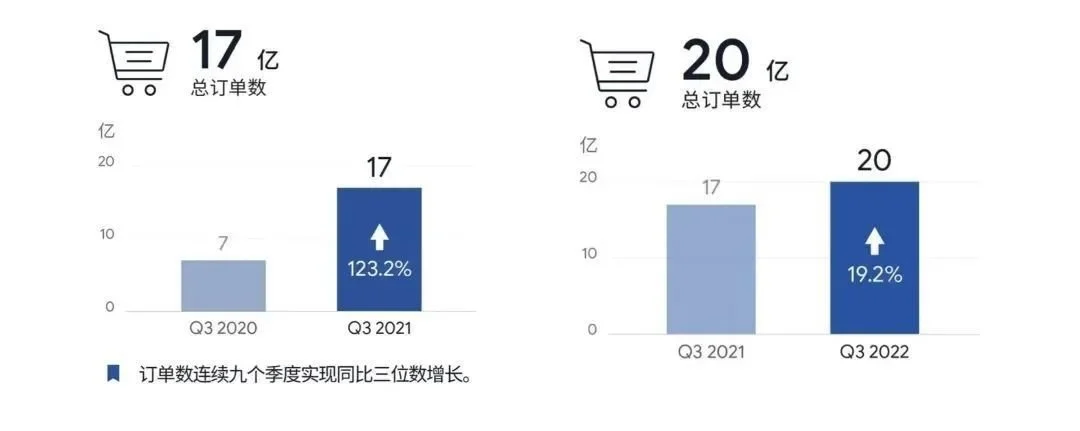

去年三季度,Shopee的订单数量同比增长123.2%,并且连续9个季度实现同比三位数的增长。而今年三季度,虽然订单量还在增长,但增速出现了断崖式下跌,同比仅增长19.2%。

另一边,今年二季度,Lazada在东南亚的订单量同比增长10%,但到了第三季度订单量又出现同比下跌,成为阿里国际零售业务订单总数同比下降3%的主要原因。

两个平台订单量出现下滑的原因,除了线下购物逐渐恢复之外,还有很大一部分原因是东南亚的直播电商正在迅速崛起。

去年2月,Tik Tok正式推出了TikTok Shop,首站落地印尼。今年4月又先后在马来西亚、菲律宾、新加坡、泰国、越南等国家上线TikTok Shop。

相关数据显示,Tik Tok电商 2021 年 GMV 约 60 亿,其中印尼市场贡献了约 70%。

在今年开辟更多市场后,TikTok Shop接连开启了多个大促活动,比如7月马来西亚市场的“Sama Sama!Hot Deal!”、8月新加坡国庆节时举办的“TikTok Shop 8.8 Sale”,以及多个国家/地区举办的“9.9超级购物日”和双11大促等等。

和其他巨头相比算是姗姗来迟的Tik Tok,正在通过每月的造节大促抢占用户心智,培养用户的消费习惯。

Tik Tok的加入让东南亚电商战事再次升级,虽然在体量上还不足以和Shopee和Lazada相比,但Tik Tok在东南亚地区已经在逐步形成生态,在东南亚很多用户的电商习惯还未养成的情况下,Tik Tok依然有机会凭借直播电商后来居上。

东南亚依然是片蓝海

虽然电商巨头在东南亚已经鏖战多年,但如今的东南亚依然称得上是一片蓝海。

2021年,东南亚电商市场规模为1200亿美元,预计在2025年实现倍增,达到2340亿美元。

研究机构eMarketer统计的数据显示,目前东南亚(除新加坡)零售电商渗透率平均值仅为2.5%,最大电商市场印尼的渗透率也仅为4.26%。作为对比,中国实物电商渗透率约为25%。

和东南亚电商渗透率形成鲜明对比的是,2021年,东南亚互联网总用户达4.4亿,东南亚平均互联网渗透率已高达75%,而截至2022年6月,中国互联网普及率才达到74.4%。

高互联网普及率和低电商渗透率,意味着东南亚的电商市场还有着巨大的发展潜力,留给电商玩家们“淘金”的空间依然很大。

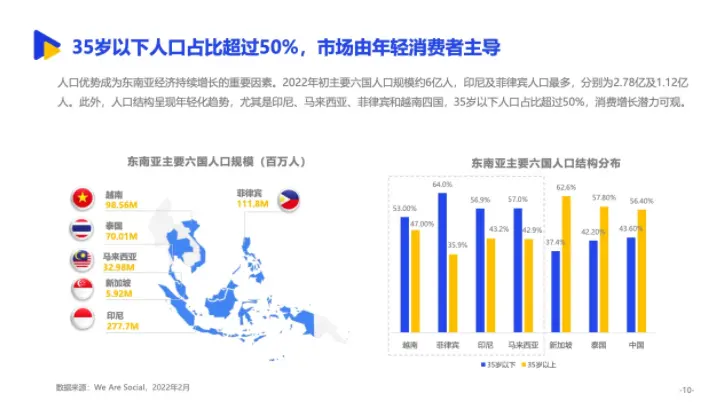

除此之外,东南亚的人口结构呈现年轻化趋势,35岁以下人口占比超过50%,消费市场由年轻人主导,而年轻人多的地方,往往消费更加旺盛。

更重要的是,东南亚电商市场上,还没有出现淘宝和京东一样建立了牢固护城河的电商平台,消费者还没有养成对平台的忠诚度,所以新玩家依旧有机会发展起来。

东南亚电商市场是一块诱人的“肥肉”,但想要咬下这块肥肉,还需要修炼好内功。

其中最重要的事情就是本土化,东南亚有着丰富的语言环境和不同的宗教信仰,如果照搬国内经验会遇到水土不服的问题。

只有做好长线备战的准备,因地制宜制定本土化策略,才有可能真正打开当地市场。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com