夫妻从安徽高校离职,搞出一个IPO

投资家网获悉,深圳市大成精密设备股份有限公司(简称“大成精密”)向深交所提交招股书,申请在创业板上市,保荐机构为招商证券。

在大成精密冲击IPO的背后,是一对高校教师夫妻离职创业的故事。但大成精密的募资金额高达8.64亿元,是其净资产的2.67倍,也超过了过去3年多的营收总和或净利润总和,大成精密本次闯关IPO,还需经历不少的考验。

01

官网信息显示,大成精密创立于2011年,是一家专业从事锂电池生产及测量设备的研发、生产、销售及技术服务于一体的高新技术企业,公司主要面向锂电池制造厂商提供锂电池极片测量、真空干燥、X-Ray成像检测等智能装备产品和服务。

据悉,锂电池的生产工艺大致可分为极片制作、电芯组装、电池检测封装三个工序段,因此锂电设备也分为前段极片制作设备、中段电芯组装设备和后段电池检测封装设备,大成精密的产品主要集中在前中段。

目前,大成精密已建立了东莞大朗、江苏常州两大生产基地及研发中心,相继设立江苏常州、广东东莞、福建宁德等多个客户服务中心,形成了“双研发中心,双生产基地,多服务分支机构”的整体战略布局,具备年产值20亿以上的弹性产能与服务系统。

经过11年的岁月洗礼,大成精密的产品在锂电领域获得广泛认可,产品市占率稳居行业前列。大成精密与宁德时代、比亚迪、新能源科技、中创新航、亿纬锂能、珠海冠宇、欣旺达、天合光能等行业知名厂商建立了长期稳定的合作。

随着下游锂电池的高景气度,受益于下游电池企业扩产,深度绑定龙头公司的大成精密充分享受到了市场红利。在大客户订单的支撑下,大成精密的业绩持续向好。

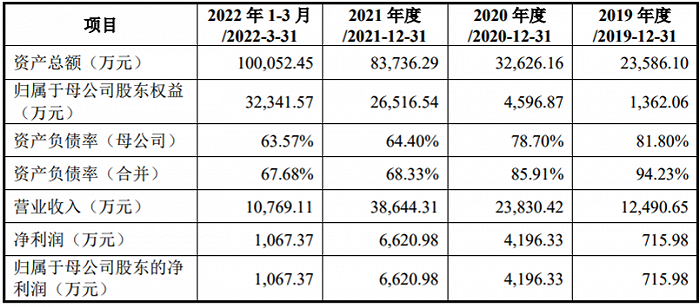

招股书显示,2019年至2022年一季度,大成精密的营业收入分别为1.25亿元、2.38亿元、3.86亿元、1.08亿元,净利润分别为715.98万元、4196.33万元、6620.98万元、1067.37万元。

报告期内,锂电池极片测量设备占主营业务收入比例分别为65.83%、73.86%、34.87%、43.17%;锂电池真空干燥设备占主营业务收入比例分别为34.17%、26.14%、50.65%、56.64%,这两大产品成为公司收入和利润的主要来源。

不过,从时间轴来看,锂电池极片测量设备与锂电池真空干燥设备的营收占比呈现“此消彼长”的关系。自2021年开始,锂电池真空干燥设备取代锂电池极片测量设备,成为大成精密的第一大收入来源。

报告期内,大成精密的毛利率分别为37.26%、41.88%、44.71%、41.31%,整体来看处于同业中上游水平,具备相对竞争力。

02

在大成精密冲击IPO的背后,是一对高校教师夫妻离职创业的故事。

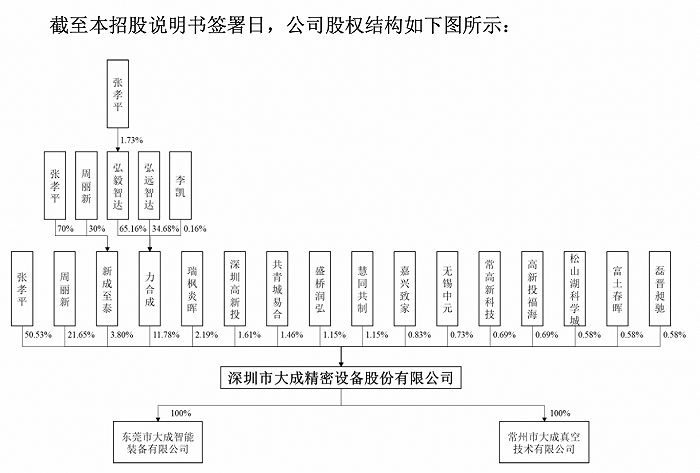

招股书显示,大成精密的实控人是张孝平和周丽新,二人为夫妻关系。

据了解,张孝平、周丽新分别于1994年7月至1999年7月、1996年7月至2002年7月在安徽淮北职业技术学院任教,夫妻二人称得上是从高校里走出来的创业者。

2011年10月,张孝平、周丽新共同出资100万元设立大成精密的前身“大成有限”,其中张孝平出资70万元,周丽新出资30万元,法定代表人为张孝平。2021年,大成有限依法整体变更设立为股份有限公司。

具体来看,张孝平现年51岁,本科学历,1999年8月来广东发展,曾在深圳、东莞多家公司担任机械研发工程师、电气工程师、销售经理等职务,现任大成精密董事长、总经理。周丽新现年51岁,本科学历,2011年与张孝平一起创立大成有限,现任大成精密董事。

截至招股书签署日,张孝平直接持有公司50.53%的股份,通过新成至泰间接持有公司2.66%的股份、通过弘毅智达间接持有公司0.13%的股份;张孝平合计持有公司53.32%的股份,为公司的控股股东。

周丽新则直接持有公司21.65%的股份,与张孝平合计直接持有公司72.18%的股份;此外,两人通过力合成、新成至泰合计间接持有公司3.93%股份。因此,张孝平、周丽新直接及间接合计持有公司76.11%的股份。

对于行业发展,张孝平有自己的研判,他曾对外表示,“动力电池行业恰逢补贴退坡、降本提质的转折点,这对装备供应商也提出了前所未有的要求。只有潜心研发、持续创新、规模匹配、积极响应客户的装备企业才能稳居细分市场头部,才有长远的未来。”

现实中,大成精密格外注重研发投入。报告期内,公司研发费用分别为1283.84万元、2065.33万元、4254.90万元、1165.82万元,占同期营收比例分别为10.28%、8.67%、11.01%、10.83%,研发投入持续维持在较高水平,各期研发费用率高于可比公司平均水平。

截至2022年7月,大成精密累计专利申请170余件。值得一提的是,张孝平在机械制造、电气自动化领域拥有多年的一线工作经验,熟悉锂电池制造工艺和锂电池设备原理,并对锂电池行业发展趋势有着深入理解。其本人署名的技术专利共106项,其中发明专利11项。

近年来,基于自身主打产品并纵向或横向研发新的产品线,已成为国内设备企业的发展趋势,大成精密也不例外,在主打产品锂电池极片测量设备与锂电池真空干燥设备之外,推出新产品X-Ray成像检测设备,只是目前尚处于发展初期,对公司业绩贡献有限。

本次IPO,大成精密拟募资8.64亿元,募资净额将全部用于主营业务相关项目,其中4.39亿元用于智能装备制造项目、1.03亿元用于常州智能装备研发中心项目、1.22亿元用于东莞智能装备研发中心项目,剩下2亿元用于补充流动资金。

03

不过,在大成精密光鲜亮丽的表象之下,存在不少隐忧。

据招股书披露,2019年至2022年一季度,大成精密前五大客户为宁德时代、比亚迪、新能源科技、欣旺达、珠海冠宇,期内公司对前五大客户销售收入占营收比例分别为62.40%、65.91%、81.50%、98.45%。

以上不难看出,大成精密对前五大客户的依赖程度逐年递增,这给公司带来一定的潜在风险。大成精密需要进一步优化自身客户结构,持续扩充自身规模体量以满足更多客户需求。

此外,报告期内,大成精密经营活动产生的现金流量净额分别为320.48万元、2533.62万元、-127.41万元、-2614.60万元,远低于同期净利润,且2021年以及今年一季度净额为负。

分析发现,对经营活动产生的现金流影响较大的主要为存货,各报告期末,公司的存货账面价值分别为1.22亿元、1.34亿元、3.35亿元、3.99亿元,占流动资产的比例分别为57.63%、44.47%、41.55%、42.06%。

另一方面,大成精密各期存货周转天数分别为583.20天、346.63天、402.86天、 529.73天,处于较高水平。

大成精密表示,这是由于下游客户的支付方式导致的,公司已经在想办法缓解情况,上述现金流可在短期内收回,因此不会对公司的持续经营产生重大不利影响。

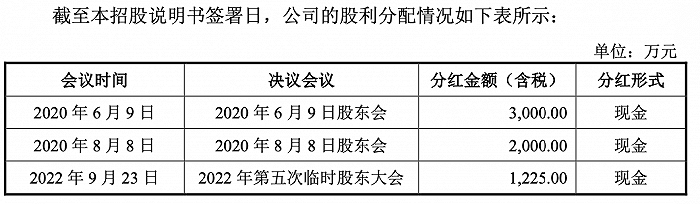

值得注意的是,大成精密在2020年进行现金分红5000万元,当时公司股东仅张孝平、周丽新夫妇。也就是说,这5000万元的现金分红全部流入了张孝平、周丽新夫妇的腰包。

而根据合并资产负债表的数据,2019年末,大成精密的未分配利润仅945.13万元,2020年公司的净利润为4196.33万元,当年年末的未分配利润为-1451.77万元。

时间来到2021年,锂电池成为A股的热门板块,在一级市场也大放异彩。凭借新能源赛道的高景气以及2021年良好的业绩表现,大成精密通过增资扩股新增股东12名,共计融资约1.96亿元。

需要指出的是,当时,大成精密、张孝平、周丽新与新增外部股东签署了对赌协议,虽然提交上市前终止了对赌协议,但若公司未成功上市,实控人夫妇仍要履行回购义务。

大成精密的募资金额,也成为外界关注的焦点。原来,截至2022年一季度末,大成精密的净资产为3.23亿元,而本次IPO的募资金额高达8.64亿元,是其净资产的2.67倍。

而自2019年至2022年一季度,大成精密的营收总和为8.57亿元,净利润总和为1.26亿元,大成精密的募资金额也超过了过去3年多的营收总和或净利润总和。

此前,曾有公司因净资产、账面资金、营收等低于募资金额被监管层问询,要求其说明募集资金规模与其本身规模的匹配性,以及是否具备有效使用募集资金的能力。

由彼及此,大成精密的募资金额过大,或将成为本次IPO的问询重点。从以上种种来看,大成精密本次闯关IPO,还需经历不少的考验。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com