趋势预测:2022下半年,中国企业有什么机遇?

来源丨笔记侠(ID:Notesman)

分享嘉宾:陶志刚,普林斯顿大学经济学博士、长江商学院战略学及经济学教授、MBA项目副院长。

今天和大家分享的话题是,世界经济和企业机遇。

当下:美国长期低通胀时代的结束

2021年第四季度末,全球经济学家对2022年美国经济走势的预测,一致性非常乐观地预测。

但在已经过去的2022年第一季度,我们所看到的,却是非常高的不确定性,有很多事件发生。

1.美国长期低通胀时代的结束

① 美国长期低通胀时代结束

美国经济在新冠疫情之前有长达十年以上的扩张,从2009年的第一季度一直到2019年的第四季度, 在特朗普执政的第三年经济是非常好,新冠疫情来了以后,实际上在2020年,美国国民经济生产总值下降了3.5%。

这也就是为什么2021年第四季度末,几乎全球的经济学家对美国2022年经济的走势抱有非常乐观的态度。

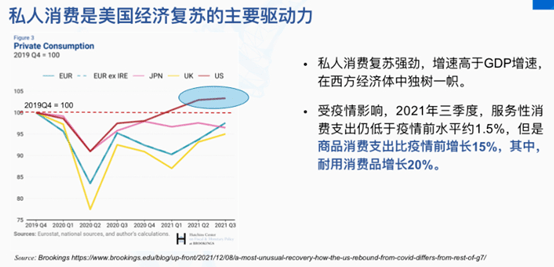

私人消费一直以来对美国GDP的贡献差不多是60-70%之间,美国私人消费的复苏之强劲是超过西方其他的经济体。本次美国经济的恢复主动力,还是来自于私人消费。

上面第一根线(红线)就是美国私人消费的表现,到2021年第三季度,已比疫情前商品消费的增长超过15%。

疫情期间,很多人从本来的服务消费转向了商品消费。

比如,你本来是去运动馆运动,那是服务消费,现在则更多的是你会买一个跑步机在家里跑步,这就变成是商品消费,而且是耐用消费品的消费。

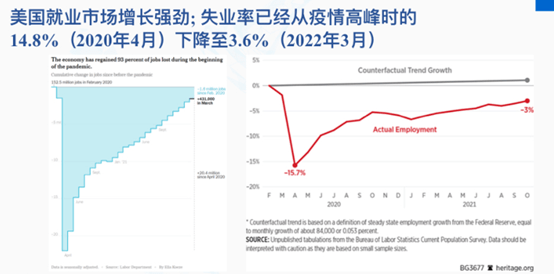

经济增长的一个具体体现是就业人数的上升。

2020年4月份有一个巨大的下降,下降了差不多2400万,随后的两年每月就业人数不断地增加。2022年3月,美国公布了最近新增的就业人数是40多万人;但即使到了2022年3月底,美国整体的就业人数还是比疫情前的水平少160万。

右图是相对就业人数。这张图上面的线(灰色)是预期就业人数,即根据以往的发展规律美国就业人数应该有的水平,下面红的线是实际情况,可以看到2020年4月份实际情况比预期数字少了将近16%,到了2021年第三季度,离预期增长还是少了3%。

尽管有很强就业人数的复苏,但是比疫情之前的绝对数要少。

为什么讲这个?这个现象直接影响了美国经济政策的制定,美国经济政策主要是保就业而且试图恢复到疫情前的就业人数。

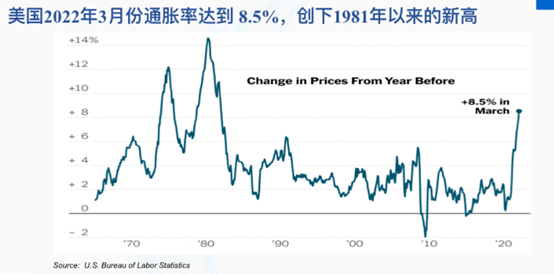

2022年3月16日,美联储正式承认长达四十年的低通胀大环境已经结束、高通胀时代又回来了。

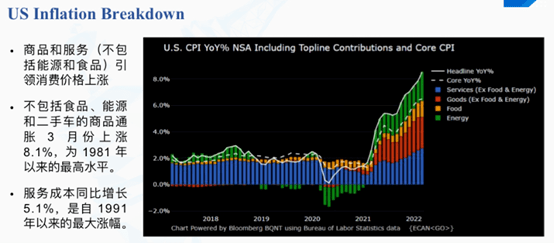

② 美国通胀背后的数字

这张图从下往上看,下面是蓝色,第二高是红色,然后是橙色,最上面是绿色。

- 绿色,指的是和能源有关的价格指数变化;

- 橙色,指的是食品价格变化;

- 红色,是扣除掉食物和能源以外的商品价格指数变化;

- 蓝色,是扣除食物和能源以外的服务类价格变化。

这张图的时间轴是2017到2022年。

2018年以前红颜色是在横轴下面的,也就是扣除食物和能源的商品价格在2017-2018年之间不但没有上升而且有下降,2021年第一季度也有类似情况,但随后红颜色代表的、扣除食物和能源的商品价格是在横轴上面而且大幅上升。

③ 美联储:通胀问题是供应链瓶颈造成的

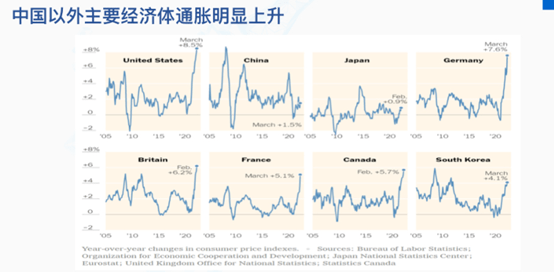

类似的,德国、英国、法国、加拿大的通胀,都有回来的趋势。

中国的情况不同,中国的通胀水平很低,我们处于不同的经济周期。日本的情况和中国类似,韩国3月份CPI是4.1%。

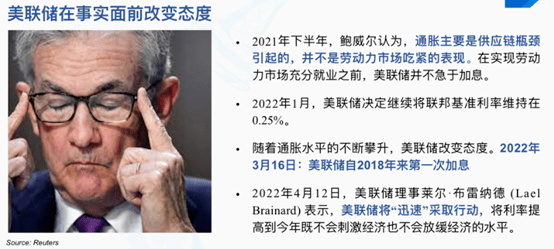

美联储关于通胀问题的态度一开始不够明确,而且基本上认为这是供应链瓶颈引起的。

2021年下半年,鲍威尔美联储主席一直认为这个问题不严重,是供应链瓶颈问题。

到了2022年1月,美联储还是决定保持同样的利率水平。

到了2022年3月16日,面临越来越高的通胀水平,美联储是继2018年以来第一次加息,加完息之后加息预期更是上去了。

2022年4月12日美联储理事莱尔·布雷纳德在听证过程中表明:美联储将迅速采取行动。

所以,这是我们过去2022年第一个季度最大的不确定性之一,那就是欧美高通胀时代回来了。

2.俄乌危机推高通胀

2022年第一季度的第二个不确定事件,就是俄乌危机。

俄乌危机导致的结果是,更高的通货膨胀和更严重的全球经济的脱钩。

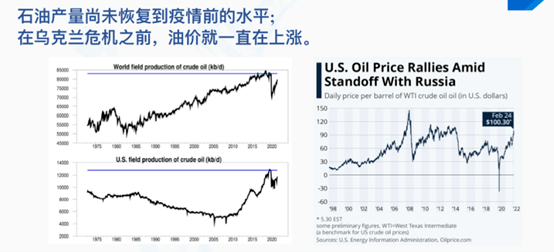

石油供应还没有恢复到疫情前水平,但是美国石油消费情况实际上已经超过了疫情前的水平。

也就是说在乌克兰危机之前,美国对石油的需求已经超过了石油的供应,这就是为什么俄乌危机之前油价就已经在往上走。

美国恢复石油生产需要时间,而且美国石油的质量和炼油厂设备匹配也存在问题。

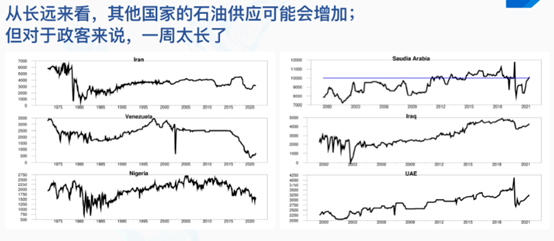

全球看美国以外的其他国家,石油供应会怎样?

右边的三张是沙特阿拉伯、伊拉克、阿拉伯联合酋长国:这些国家现在的石油供应和它们的历史最高产量差距不远,也就是这些国家石油供应增加的可能性不大,或者是带来的石油增加的量也不会很大。

左边的三张指的是伊朗、委内瑞拉、尼日利亚,这些国家产能确实还是有的,但是他们和美国的关系可能比较糟糕。

长远看,其他国家的石油供应可能会增加。但对西方政客来说一周的时间都太长了。

预测:中国将是美国全方位的竞争对手

1.中美贸易战

贸易战之后,有三方面的后果。

第一,如果美国给中国产品加关税,中国的生产商肯定是有优胜劣汰的过程。

有些企业就抗不下去了,但是凡是能抗下去的企业它的效率是更高的,成本是更低的,可以为全世界提供更低价格的产品,也就是说可以对通胀问题有一定的控制。

第二,一旦美国企业受到保护以后,往往是本来弱的企业抗不下去的、受到美国政府保护以后就活下来了,但是这些企业往往是成本更高,是更没有竞争力的,是会对消费者收取更高价格的企业。

第三,美国政府保护某些行业时,来自中国的产口成本高了,美国的本土生产成本也很高,但是他们可以从别的国家进口,但是成本是比之前从中国进口来得高。

总之,结果就是美国的消费品价格会上去。

美国企业用海外产品作为中间产品的企业生产成本也会提高,这个可能是美国高通胀回来的根本性原因。

2.全球化进程被中断

过去20年美国多轮的财政刺激政策,多次的量化宽松,通胀一直没出现,为什么这次出现了?原因在于全球化进程被中断了。

为什么全球化过程会政治化?

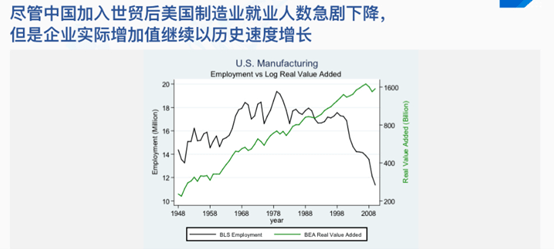

背后原因是在全球化的过程中,美国制造业就业人数是下滑的,从2001年中国加入世贸以后有一个大幅地下滑(下图的黑色线表示)。

全球化过程中美国企业可能把部分生产移到海外,美国的就业人数下去,但是企业挣的钱比以前多得多,在全球化的过程中,企业的受益是远远超过部分员工受到的一些损害。

对于这样的问题怎么解决?实际上可以进行收入再分配,来解决全球化带来的不平等问题。

但是可能美国政府认为最简单的方法就是找中国作为替罪羊,最后结果就是中美经济脱钩、给美国的消费者带来更高的成本和更大的伤害。

3.中国是全方位竞争对手

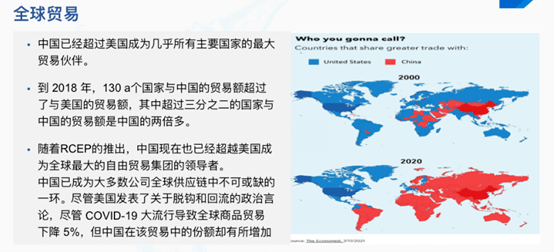

① 全球贸易

从全球贸易来看的话,这张图:上面是2000年的情况,下面是2020年的情况。

红色是代表那些地区、国家和中国的贸易已经超过了他们和美国的贸易,到2018年,已经有130多个国家和中国的贸易已经超过了他们和美国的贸易额,其中有三分之二的国家和中国的贸易金额已经是他们和美国贸易金额的两倍之高。

新冠疫情后,全球的商品贸易下降,但是中国在全球贸易中的份额有所增加。

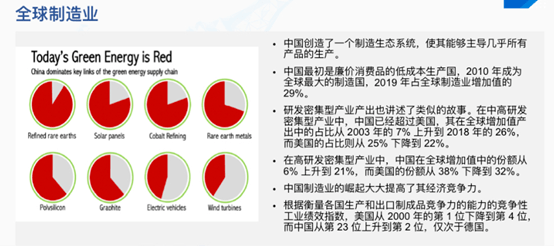

② 中国制造

讲到中国制造也是同样的情况。

其中,中高研发密集型的产业,中国已经超过了美国。

中国在全球的占比从2003年的7%,上升到2018年的26%,而美国的数字是从2003年的25%,下降到了2018年的22%。

高研发密集型产业中国现在还是落后于美国,2018年是21%,美国全球占32%。

也有比较权威性的指数“竞争性工业绩效指数”,是用来衡量各国生产成本,各国生产的出口制成品竞争力的指数,最近的排名德国排第一、中国第二、美国第四。

中国企业,有哪些机遇?

应对中美经济脱钩,中国的企业可能有几个可能性。

1.走出去

① 中国加一战略

所谓的中国加一,就是把部分生产从中国移到东盟一些国家,今年年初刚生效的RCEP给了很好的机会。

中国企业也需要向美国企业学习。

美国企业在过去40年干了一件事,就是把更多的生产移到海外、更多的生产从自己生产变成外包,目的是降低自己生产成本。

当我们中国的制造业企业把部分的生产移到东盟以后也可以避免来自美国的关税。

因为从那边出口到欧洲出口到美国的话实际上可以减少关税的风险,当然我们在东盟经营时也会遇到挑战,可能需要与当地企业合作,以便于驾驭东盟复杂的商业环境。

所以出去的过程中,实际上是在日益分化的世界中出海,需要规避这些风险,以免躺着中枪。

② 注意地缘政治的复杂性

我之前做了一个研究,分析了147份美国地方报纸对于中国的报道是不同的,受到中国出口冲击越大的地区对中国的报道是越负面的。

发达经济体各国对中国负面评价情况也各有不同,但是总体来讲,现在外部发展环境在恶化。

亚洲英文报纸在2019-2020年对中国的报导,发现各个对中国报道负面程度很不同,越是绿色对中国越友善,越红色对中国越不友善。

③ 用组织架构来规避政治风险

现在越来越复杂的国际环境地缘政治,跨国企业往往需要选边,包括我们讲的跨国公司,比如汇丰、耐克企业都是遇到了两难的处境。

其实在美国长臂管辖的情况之下,我们企业需要进行横向分拆,用完全不同的企业进行内外循环,甚至利用不同的组织形式在不同的国家发展业务。

尽管这样经营缺乏规模经济,但是可以规避美国长臂管辖的风险。

2.建设完整的国内的供应链体系

另外一个策略是我们需要大力研发补短板,建设完整的国内的供应链体系。

除了建设自己的供应链体系以外,我们也可以对供应链本身的管理进行优化。

我们之前作为商学院的教授讲比较多的外包降低成本,今天更多地是在外包的同时有些所有制的关系。

比如说丰田的汽车是对供应商持股,或者是新西兰的恒天然,奶农拥有恒天然的一部分股份。

还有一些其他的做法,包括既制造又外包。有些零部件可以自己生产一部分,另外外包一部分,这样的话使得自己的供应链更有韧性来应对越来越复杂的国际环境。

版权说明:

本文仅代表作者个人观点,版权归原创者所有。部分图片源自网络,未能核实归属。本文仅为分享,不为商业用途。若错标或侵权,请与我们联系删除。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com