从夫妻店到网红,“奶茶第一股”奈雪距离星巴克有多远?

来源丨懂财帝(微信号:znfinance)

点击阅读原文

“正月里来奶茶香,各路诸侯份外忙。”

还未过农历新年,新茶饮赛道的玩家们就已按耐不住了。

蜜雪冰城率先打响上市第一枪。据报道,今年1月初,蜜雪冰城完成了由龙珠资本、高瓴资本联合领投的20亿元融资。同时,蜜雪冰城将计划今年在A股上市,其上市的筹备已到最后阶段。

奈雪的茶(后统称“奈雪”)紧随其后,且步子迈得更大。2月11日除夕夜,奈雪正式向港交所递交了招股说明书。

招股文件显示,受疫情冲击,截至2020年前九个月,奈雪实现营收21.15亿元,同比增长20%,经调整净利润为448.4万元,经调整净利润率为0.2%。

然而,业绩的亏损并未能阻挡奈雪创始人彭心、赵林夫妇的商业野心。正相反,他们意欲加速扩张。

根据规划,奈雪计划于2021年和2022年,在一线城市及新一线城市分别开设约300间及350间茶饮店,其中约70%将规划为奈雪PRO茶饮店(单店投资成本125万元)。

据此计算,仅按照2021年的拓店计划,奈雪至少需要4.29亿元。但同期,奈雪账上的现金与现金等价物仅有3.77亿元。

毫无疑问,要实现这一开店目标,“差钱”的奈雪必须要浴血上市。

只是长远来看,上市之后,高端路线阻滞,下沉市场不火,亏损额持续加大的奈雪,将如何向资本市场证明,自己仍是中式高端新茶饮赛道的龙头?

一切或许都还有待观察。

1、130亿估值虚实

从第一家门店开张算起,蜜雪冰城已营业了21年,喜茶则开了9年,奈雪这家夫妻店也已有6年的历史。

不过对比来看,诞生于消费互联网时代的奈雪、喜茶较蜜雪冰城更为创新,它们是新式现制茶饮行业的第一批淘金者。

而据《2020年新式茶饮行业白皮书》显示,2017至2019年新式茶饮市场规模复合年均增长率达48.75%,2020年新式茶饮市场规模预计达1020亿元。

灼识咨询发布的研究报告也表示,按零售消费价值计算,2020年中国现制茶饮市场总规模约为1136亿元,预计到2025年将达到3400亿元,复合年均增长率为24.5%。

迎风而起,奈雪、喜茶诞生后,便乘新茶饮行业东风一路高歌。

IPO招股书显示,2018年、2019年、2020Q1至Q3,奈雪营收分别为10.87亿元、25亿元、21.15亿元,经调整净利润分别为亏损5658万元、亏损1173万元、盈利448.4万元。

目前,奈雪已成为国内现制茶饮市占率第二的连锁品牌,其产品市场份额为17.7%,仅次于喜茶的25.5%,其最新估值也已高达130亿元。

尽管已位居头部,但奈雪仍忧虑重重。

其主要原因之一是随着消费主力的变更与消费概念的升级,奶茶正逐渐“出圈”,它不仅仅是一种单纯的饮品,它已成为社交场域的重要媒介。

面对澎湃生长的3000亿市场,伏见桃山、茶颜悦色等其他茶饮品牌也相继入局,意欲瓜分剩余蛋糕。

为避免被挑战者“围剿”,奈雪一方面丰富产品品类,推出欧包系列,并开始打造中低端产品线。

另一方面则积极在线下拓店,争取更大的市场份额。招股书显示,截至2020年9月底,奈雪线下门店数已达到422家,与2017年的44家相比,其规模翻了近9倍。

一边是疯狂扩张,而另一边奈雪的财务系统却承受了巨大的压力。据测算,奈雪标准店单店平均投资成本约为185万元,每家奈雪Pro店是125万元。

而同店数据显示,2019Q3期间开业的奈雪门店平均投资回收期为14.7个月,相比2018年的10.5个月多了4个多月。

此外,奈雪旗下新店的边际效益递减现象正日益显现。

2018年,奈雪每间茶饮店平均日销售额为3.07万元。2019年,该数据降为2.77万元。2020年前三季度,更是下降至2.01万元。

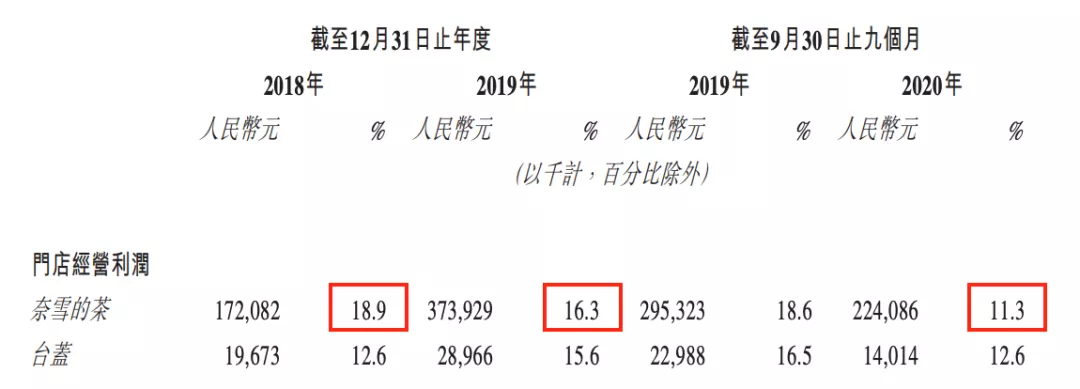

受此影响,奈雪经营利润率持续下滑。数据显示,2018、2019及2020年前9个月,奈雪门店的经营利润率分别为18.9%、16.3%、11.3%。

实际上,从净利润率来看,新茶饮赛道确实不是一个暴利行业。

懂财帝曾在《喜茶奈雪双雄追逐战》一文中分析过,虽然一杯奶茶除去原材料至少能有50%的毛利,但除去各项费用后,留给一杯奶茶的净利远比想象中微薄。

数据也显示,2020年前九个月,奈雪经调整净利润率刚刚实现转正,仅为0.2%。

箭在弦上,不得不发。不管如何,对于身处于行业漩涡的奈雪而言,上市或许已是最后一步棋,至少IPO能暂时摆脱财务的枷锁。

2、对标星巴克,奈雪还差什么?

奈雪上市融资,必然要向资本市场讲一个更大的故事。而遍览全球,对标星巴克是奈雪最好的选择。

华西证券曾在发布的研报里写到,我国新式茶饮赛道将诞生众多“小星巴克”。安信证券则曾在研报中表示,奈雪有望打造出区别星巴克更偏休闲社交性的“第三空间”。

因此,备战冲刺IPO之外,奈雪正努力在产品与经营的矛盾中,寻找着微妙的平衡点。

首先门店的选址上,懂财帝认为,奈雪与星巴克已极为相似。目前,二者旗下的门店基本都设立在高人流、强消费力点位。

但在装修上,二者略有差异。星巴克以沉稳色调为主,主打商务风格,奈雪则以温暖轻松的色调为主,意欲营造一个年轻人的社交休闲空间。

有意思的是,在新消费群体日益壮大的大背景下,奈雪旗下门店的坪效已略高于星巴克。据招股书披露的数据计算,2019年末,奈雪门店坪效为3.4万/年/平米。同时期,星巴克坪效约为3.3万/年/平米。

不过,从产品的运营来看,奈雪则远不如星巴克。

这主要是因为,星巴克的咖啡产品工业化程度整体较高。但奈雪旗下现制奶茶产品所需的茶叶、水果等原料对运输、储存的要求却极为苛刻,且奈雪并没有打造出一条工业化、标准化的生产线。

简言之,奈雪的优质原料的保障和供给能力、标准化管理流程及标准输出能力尚显不足。

另外,奈雪打出的是“一杯好茶,一口软欧包”的品牌口号,这直接导致其人力成本长期居高不下。一位国内某软欧包品牌负责人透露,一家200平米的软欧包现制门店一般需要20至27人。

天风证券统计的数据也显示,近三年,在奈雪主营业务中,现制茶饮营收几乎都是烘焙及其他产品营收的3至4倍。

而从毛利率上看,近三年,奈雪茶饮产品的毛利率基本稳定在66%至67%左右,但烘焙类产品毛利却在逐年下降。

在坪效与成本的拉扯中,在产品与创收的纠结中,奈雪已开始尝试新的生存之道。其招股书中提到,奈雪正积极筹备“奈雪Pro”这一新店型。

据介绍,“奈雪Pro”改变了“前店后厂”的模式,其门店面积在80至200平米之间,门店将不再建立烘焙厨房现烤软欧包,而是售卖预处理好的点心,同时还将增设咖啡饮品,用以改变单一的茶饮品类。

3、突围新茶饮,路在何方?

新茶饮赛道的竞争已愈演愈烈。未来,奈雪该如何降本增效,实现扭亏为盈?

他山之石可以攻玉。参照星巴克的发展路径,奈雪将希望寄托于科技之上,其正不断提升数字化渗透率及线上销售能力。

公开资料显示,去年年底,奈雪上线了集成信息平台Teacore。据介绍,该平台能准确描述顾客的交易模式、消费习惯、及终身客户价值,许多客制化的服务基于此平台都能得以实现,并最终体现在顾客的忠诚度上。

实际上,从创建至今,奈雪在用户运营上一直可圈可点。据华西证券统计,截至今年2月,奈雪的会员规模已达到2920万,在行业排名第二。

在用户粘性上,去年前三季度,奈雪会员用户贡献了订单量的49.4%。旗下活跃会员数从19Q4的200万增长到20Q4的580万,活跃会员中复购会员占比也从19Q4的25.6%到20Q4的29.8%。

讨论完财报的营收、业务相关数据,在文章最后,懂财帝还想讨论一下投资者最关注的问题:130亿元估值的奈雪,到底贵不贵?

用最简单的PS估值法来看,截至4月12日美股收盘,星巴克PS为5.78倍,市值为1339.89亿美元。

而根据2019年的营收数据计算,奈雪PS为:130亿元÷25.02亿元=5.2倍,略低于星巴克。但值得注意的是,由于是现制茶饮是新消费品,因此资本市场必然会给予奈雪一定的溢价空间。

以在牛市上市的泡泡玛特为例,其上市后,备受投资者追捧,市值迅速突破千亿港元。其目前的股价为59.5港元,仍高于发行价。

可以预见,待奈雪上市后,其或许会迎来较为可观的增长。对比现在,用星巴克创始人舒尔茨的话来说就是:“有时,亏钱也值。”

声明:图文源自网络,版权归原作者及来源所有,如有侵权,请联系删除。

微信搜索关注言商社,并在对话框回复哈佛还可免费获得哈佛商学院强烈推荐的“经典商业财经著作100本”+“微粒体商务PPT100份”助你在危机时刻修炼内功,实现逆袭。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com