在线教育资本盛宴刚刚开始:仅靠烧钱能否“烧”出一个未来?

来源丨湃动商业评论(微信号:shangyeyinghe)

作者丨天行

点击阅读原文

2020年的年度词汇,“网课”一定不会缺席。

只不过相比于在网课上想方设法摸鱼的小朋友们,家长们才是最受煎熬的一个群体。

从上网课时调试网络和设备,到充当老师和孩子沟通的传话筒,再到监督孩子网课的学习和作业的检查,家长们身兼多职,忙到心力交瘁。

不过更让他们崩溃的还是课业辅导,好多年没拿起书本的他们在看到课本的一刻内心是崩溃的:字我都认识,但是就不知道从哪个方向入手。

这让在线教育再度成为了风口。

2019年6月在线教育用户规模仅有2.32亿,而到了2020年3月,其规模近乎翻了一番,达到了4.23亿,占网民整体的46.8%。同时在线教育的市场规模也从2019年的3468亿元升至4858亿元,同比大增40%。强劲的增长势头也让在线教育获得资本的青睐。

随着防疫常态化,在线教育的资本盛宴似乎才刚刚开始。

棋逢对手

2003 年,在北大读研的80后张邦鑫和同学曹允东创办了一个奥数辅导班,也就是日后的学而思,就此拉开了自己投身教育事业的序幕。2013年张邦鑫又将学而思改名为好未来。

作为同出于北大的江苏人,张邦鑫和新东方创始人俞敏洪似乎有着心照不宣的“默契”。

当时新东方主打语言培训和出国教育,张邦鑫则主打中小学教育,填补了新东方的空白。

2003年新东方在线拉开了中国在线教育的序幕,2008年张邦鑫也随后入局。2006年新东方在美国上市,4年后张邦鑫也选择赴美上市。

在追赶中,好未来和新东方业务范围也日渐趋同。张邦鑫日后表示:“新东方作为第一家在美股上市的公司,摸索的路、探索的环节很多,但也是在俞老师探索过后,才让我们驾轻就熟了。”

2020年11月9日,新东方回归港股正式上市,开盘价报1381港元,成为港股市场首只千元股。但相比于股价,新东方股票只获得了轻微的超额认购,凸显了市场对于其业绩疲软的担忧。

值得一提的是,早在2019年,新东方在线就已经在香港联交所上市,成为港股在线教育第一股。加上2006年在美国上市,这已经是新东方第三次登陆资本市场。

几乎是新东方回归港股的同一时刻,好未来获得了一笔11亿美元的融资,随后一个月,好未来又宣布一项33亿美元再融资方案,两个月累计融资44亿美元。

一系列融资计划推动好未来股价水涨船高,张邦鑫在2020年财富更是暴涨116%,以950亿元位列胡润排行榜42位。

如今好未来和新东方在实力上不相伯仲。新东方覆盖了全国54个城市和一个国外城市(多伦多),好未来则覆盖了国内55个城市。

但对于好未来,俞敏洪却隐晦的表示:“新东方在很多年里都是没有对手的,没有对手真的很痛苦,但是有了竞争对手更痛苦。”

三剑客

作为国内最大的两家教育机构,新东方和好未来代表了线上线下融合的趋势,也将其他想要挤进赛道的入局者拒之门外。

然而市场从不缺乏充满想象力的玩家。

就在2020年10月22日,猿辅导在线教育公司宣布,近期已完成G1和G2轮共计22亿美元融资,估值达到155亿美元,位列全球教育科技独角兽公司之首。

2012年成立的猿辅导从题库产品起家,属于工具类在线教育机构,这种独特的模式在上线之后也引来了无数的模仿。

当资本一窝蜂的挤入工具类在线教育机构时,猿辅导选择了免费放开题库,但是免费意味着失去了创收的来源,之后效仿的入局者都在无法变现中黯然离场,这也直接引发了2016年工具类在线教育行业的资本寒冬。

最终只有猿辅导、作业帮和学霸君三款拍照题库产品得以存活下来。只不过,三家平台随后也迎来了命运的分歧点。

命运的分歧

在站稳脚跟后,三家平台也开始了艰难的变现之路。猿辅导凭借近40亿的题库练习量和直播大班课的模式,完成了华丽的转身。

作业帮则背靠百度,同时也采用大班课的模式,在市场上也有不俗的表现。而学霸君则专注于一对一的教育模式。

在线教育有三种模式——一对一、小班课和大班课。

一对一模式下,老师可以给学生最全面的辅导,并针对习惯和学习方法进行定制。对于“再穷不能穷教育”的中国家长而言,一对一教育绝对是最佳的选择,即使学费动辄上万元。

通过一对一模式,学霸君一度是资本市场的宠儿。学霸君前后共经历过6轮融资,在2017年1月的最后一轮融资中估值一度达到10亿美元,成为一对一教育领域中仅次于掌门一对一的存在。

但在线教育行业资深人士表示,一对一模式下,每新增3至5个学员,机构需要为之配备一名老师。

经济学上有个术语叫规模效应,当产业的规模大到一定程度的时候,将会摊薄固定投资的成本。但是一对一模式下,机构却无法获得规模效应,反而是债务滚雪球般的扩大。

资本也嗅到了危险的信号,从2017年开始处于烧钱模式的学霸君再也没有获得一笔融资,这也为他的爆雷拉开了序幕。

学霸君的终局

2020年12月25号,一则拖欠工资的新闻揭开了学霸君爆雷的序幕:11月和12月工资没发、拖欠兼职老师约1000万元工资。

学霸君的溃败可能早有端倪。

早在2020年7月,仅在黑猫投诉平台上,涉及学霸君APP的投诉就多达1471次,最主要的原因就是“退费难”,部分家长甚至反映退费周期长达2个月,这说明在爆雷前五个月甚至更长的时间,学霸君的资金链就已经出现了问题。

但是更让人寒心的是学霸君爆雷前的一系列操作。

在“双11”、“双12”,学霸君进行了大力促销,仅12月业绩规模达4000万元。正如后来我们知道的,随着爆雷的发生,5万名学员超5亿元的学费打了水漂。

一对一的模式没有可行性吗?我觉得不是。

一对一作为高端辅导,需要配合大班课和小班课来摊薄成本。同为工具类在线教育平台的猿辅导和作业帮至今仍保留一对一,只不过从2017年起大班课70%的毛利让两者意识到大班课才是盈利的主要增长点,因此将重心逐渐的从一对一模式迁移。

就在学霸君为资金链断裂而发愁之际,猿辅导先后完成4轮累计35亿美元的融资,作业帮则从VC/PE处收获超23亿美元。真所谓冰火两重天。

值得玩味的是,一对一市场的老大掌门一对一也悄悄改名为掌门人教育咨询,这背后深意不言而喻。

获客的代价

经过多年的发展,跟谁学、猿辅导、作业帮成为了纯在线教育领域的领导者,新东方和好未来则是线上线下深度融合的代表。

赛道逐渐明晰,但是想要挤进赛道的人却依然络绎不绝。

2020年仅北京一地,在线教育机构数量达79945家,放眼全国更是高达23万家。机构不断增多的同时,同质化现象也越来越严重,甚至还出现了四家机构邀请同一个演员打广告的情况。

这背后更深层次的逻辑是,在线教育平台们的获客成本在不断的上升。

2019年教育行业暑期K12在线大班课获客成本为200-300元,2020年已经涨到600-700元。

以不烧钱获客著称的跟谁学,在2020年暑期也狂砸了20亿营销费用,同比增长约522%,其中第三季度平均每四五天就要烧掉1个亿。这让跟谁学的获客成本从2019年的549元/人上升至1117元/人。

但是,行业中不乏一些获客成本高达6000元甚至更高的机构。当资本越来越集中在头部的在线教育企业,那些缺少资本输血,同时获客成本居高不下的新进者,注定只是这场在线教育大战中的炮灰。

新赛道

新进者想要破局,只有开辟新的赛道。而中国的在线教育市场依然有足够的想象空间。

据艾媒资讯,2019年中国在线教育市场规模达到4041亿元,预计2020年将达4538亿元,到2021年有望达到5455亿元。

在未来一段时间内,中国的在线教育市场将处于增量的阶段。

2020年李永新、鲁忠芳母子以1400亿元的身价,远超好未来创始人张邦鑫950亿元,成为中国教育行业当之无愧的首富,而他们背后的企业就是主打公务员考试培训的中公教育。

中公教育也顺势推出了自己的线上教育平台“19课堂”,抢占公考在线教育的高地。

另一边,传统巨头也在摸索转型之路。

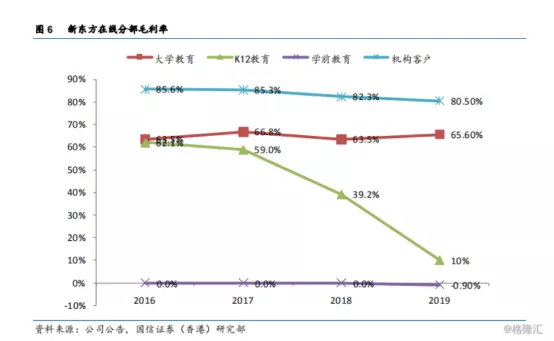

新东方在线财报显示,K12教育近几年的毛利率持续下降,相比之下,其大学教育则处于一个稳固增量的阶段。

2017年猿辅导上线斑马英语,切入幼儿教育领域。在2020年斑马英语和斑马思维又进一步合并成斑马AI,目前已经成为了猿辅导的第二大收入板块。

当已有赛道拥挤之时,通过开辟新的赛道,在线教育平台们找到了各自业绩的新增长点。

结尾

教育的本质仍是启迪心智,教育的品质仍是在线教育机构的金字招牌。

但是当机构们醉心于营销推广,导致获客成本居高不下,教育水平的难以突破更加剧了市场的同质化。

更重要的是,这些成本最终将转嫁于用户身上。当一二线城市的用户逐渐饱和,平台们又如何撬动更广阔的的下沉市场。

声明:图文源自网络,版权归原作者及来源所有,如有侵权,请联系删除。

微信搜索关注言商社,并在对话框回复哈佛还可免费获得哈佛商学院强烈推荐的“经典商业财经著作100本”+“微粒体商务PPT100份”助你在危机时刻修炼内功,实现逆袭。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com