巨亏646亿,又一上市公司暴雷!4万余人或将成为“陪葬者”

来源丨侃见财经(微信ID:kanjiancj)

点击阅读原文

注册制大背景下,好的公司会越来越好,坏的公司情况会越来越恶化。

如今的股市,分化越来越明显,指数大涨,四分之三的股票下跌,割裂的市场上,核心资产、大市值的优质股票一路长牛,而那些小市值的,或者质地较差的公司,不仅仅是下跌和没有流动性的问题,而是不清楚何时会有一个惊天大“雷”从天而降。

A股的“大雷”每一年都有,每年到了财报披露季,总有一些大雷在资本市场炸响,今年也不例外。

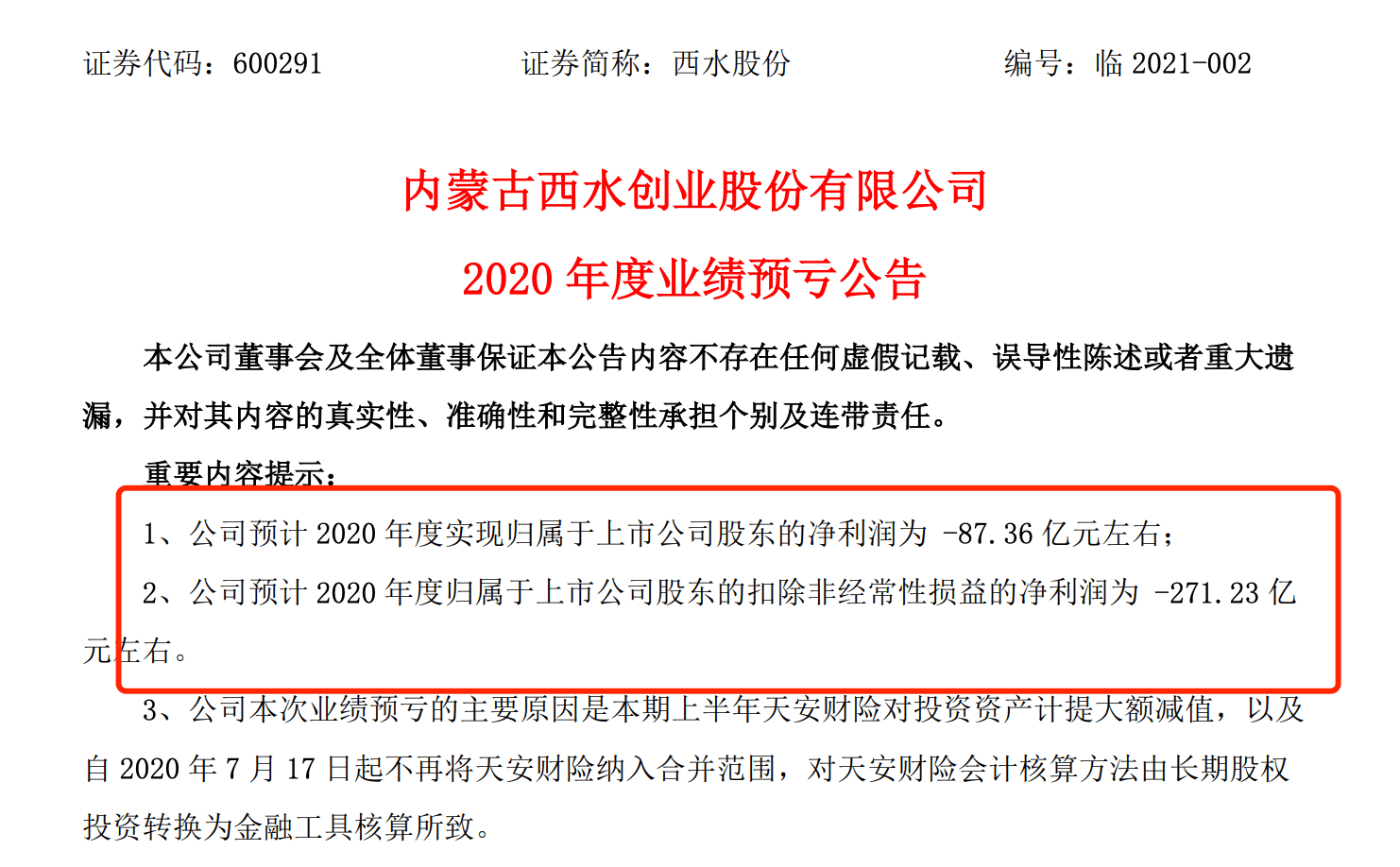

1月25日晚间,西水股份公告称,公司预计2020年亏损87.36亿元。

对于这家市值仅有50亿的公司而言,巨亏87亿简直是对投资者智商的侮辱。实际上,西水股份作为一家投资型控股公司,它的主要盈利模式就是从事保险、贸易、投资管理等业务,也就是说只要旗下这个公司和产品有什么问题,公司受到的影响可能是巨大的。

早在2017年,西水股份曾是市场著名的“妖股”之一,其后由于没有业绩支撑,西水股份的股价也是连跌三年。

2020年7月,西水股份股价曾一路走高,短短15个交易日内,西水股份就获得5个涨停板,股价涨幅超过60%。但好景不长,市场就对于其炒作的股价就进行了纠错,仅仅一个月的时间,西水股份的股价就回到了最初的起点。

事实证明,没有业绩支撑和成长支撑的股票并不是好股票。

2020年8月28日,西水股份向市场扔了一颗“惊天大雷”。

西水股份公告称,公司上半年归母净利润为-270.9亿元,扣除非经常性损益后归属于母公司股东的净利润-271.08亿元,经营性净现金流量-12.08亿元,基本每股收益-24.7834元,每股净资产为-15.44元。

亏损的主要原因为,天安财险持有的信托产品等资产到期后发生实质性违约。后来天安财险对截至2020年6月30日的相关投资资产进行了减值测试,经测试,对该类投资计提了相应减值,涉及金额达到577.45亿元。

根据数据显示,2020年上半年天安财险净亏损为646.7亿元,净资产为-359.85亿元。也就说当时天安财险作为西水股份重要的子公司(占比90%),它的暴雷对西水股份有致命的影响。

当时,西水股份的市值就只有65亿左右。暴雷之后,西水股份的一连四个跌停板才止住下跌的颓势,此后便开启了慢慢阴跌之路。

半年报发布12天之后,西水股份公告将天安财险移出财报合并范围,财务状况才得以改善,但总的来说改善状况并不明显。

原以为一次暴雷之后,就可以轻装上阵,没想到是西水股份的问题才刚刚浮现。

2020年10月26日,西水股份发布公告称,公司收到中泰证券的函告,获悉公司股东京新天地、绵世方达构成实质性违约,拟对两名股东质押的公司部分股票进行违约处置。

其中,北京新天地拟被动减持不超5200万股公司股份,占总股本4.76%;绵世方达拟减持不超过6558.39万股公司股份,占总股本6%。

被动减持10%的公司股份,让西水股份情况愈发糟糕。目前,公司的股价已经从去年15.99元的高点一路下跌至4.56元,下跌幅度超过了70%。

按照A股之前的逻辑,财务洗澡过后,公司便可以重新来过,但这对于西水股份来说可能并不容易。

西水股份发布2020年度业绩预亏公告之后,同日也发布了一份2020三季度财报的更正公告。

按照三季度财报显示,公司前三季度营收211.8亿元,净利润为-87.31亿元。更正之后,其每股净资产由-15.44元变更至1.32元,扣非净利润为-271.2亿元。

对于西水股份的表现,投资者可谓相当的淡定,有些投资者认为,其二三季度财报已经爆过雷了,即使再多亏一些也无所谓。

截至目前,西水股份股东还有11.33万人,比2020年6月30日的7.22万人还多了4.11万人。

我认为,西水股份的问题最终还没解决,巨额亏损也只是其问题中的一部分而已,如果问题继续恶化,那么退市也不是不可能的事情。

所以,投资者还是要对这类问题股敬而远之,以免到时候成了它的“牺牲品”。

声明:图文源自网络,版权归原作者及来源所有,如有侵权,请联系删除。

微信搜索关注言商社,并在对话框回复哈佛还可免费获得哈佛商学院强烈推荐的“经典商业财经著作100本”+“微粒体商务PPT100份”助你在危机时刻修炼内功,实现逆袭。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com