万亿火锅市场驶入新战场,普通人想入场分蛋糕需做好这三点!

来源丨零售商业评论(微信号:lssync)

点击阅读原文

火锅这个市场已经成为餐饮业的最热赛道。海底捞、呷哺呷哺的不断加速扩张,火锅门店数呈现井喷式增长。再加上盒马等加入了火锅市场的争夺。万亿级的火锅市场可以说好不热闹。

火锅是餐饮的一支“主力军”

火锅已经成为了正餐,越来越被消费者接受。我们来看几组数据:

此前美团点评发布的《解密消费者爱的火锅》显示:火锅为正餐市场份额占比最大的品类,高达13.7%。近两年火锅品类门店数逐月稳步提升,增幅已达34%。

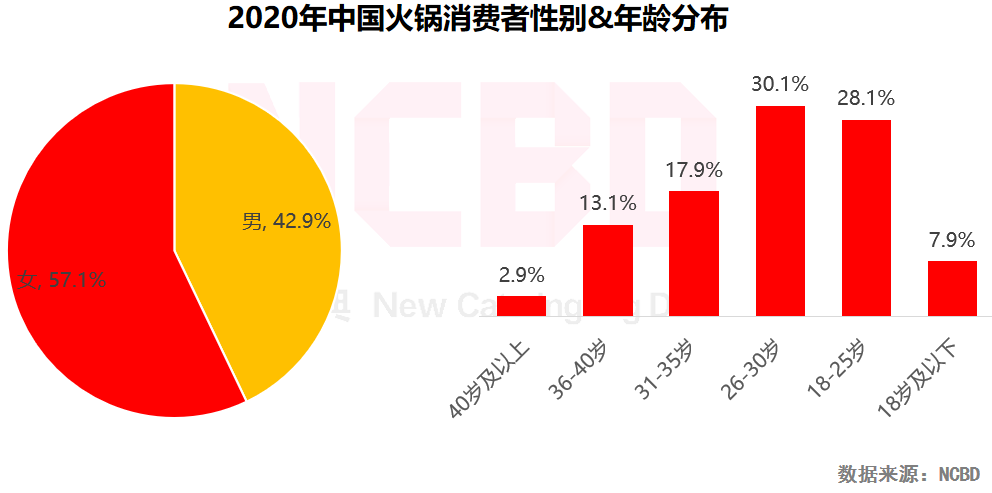

而根据NCBD(餐宝典)最新发布的《2020—2021中国火锅行业发展报告》中显示,预计2020年中国火锅市场总收入将达到8880亿元。

年轻女性依然是火锅消费的主力军:女性占比57.1%,接近六成;26—30岁之间的占30.1%,18—25岁占比28.1%。

今年受疫情影响,火锅市场整体总收入相对有些下滑,但对比整个餐饮业来说,还是相对稳定。按照以往的10%以上增速来看,破万亿规模应该也就在这2年。消费销售这么大的市场,当然少不了抢食者。除了传统的线下火锅品牌,这条赛道也迎来一些新进入者。

火锅市场的混战

说到火锅品牌,地方性的品牌非常多。海底捞、呷哺呷哺、大龙燚、巴奴等一众火锅大咖“混战江湖”。

先说海底捞。

刚看了下海底捞股价,已经达到了57.15港元,市值已经突破3000亿港元。近一年一直在持续高涨。

根据8月海底捞公布2020年中期财报来看。受疫情影响,海底捞今年上半年营收97.61亿元,同比下降19.2%,亏损9.64亿元。但并不影响其在资本市场的表现。

当然,我们也注意到几个点:

1、今年上半年,海底捞逆势开店。新开173家餐厅,截至2020年6月30日,海底捞全球门店数量达到935家。(疫情期间拓店,对于海底捞来说,侧面看是好事,因为门店选址相对容易和成本会更低等,海底捞上半年是差不多一天开1家新店)

2、翻台率3.3次/天。上半年,海底捞餐厅服务超过81百万人次顾客,截止6月底,海底捞翻台率恢复至3.3次/天。但2019年同期的数据是4.8次。(还有一定差距。当然,也跟大力拓展的新店有关。)

3、今年上半年,海底捞外送业务收入超4亿元。占总收入的比重由去年同期的1.6%增至4.2%,增长强劲。(新增长点显现后劲,网点越多,外送业务就更有想象。)

对于线上而言,海底捞是必然要发力的,但这直接与其线下门店和服务网点的布局关联。最近,海底捞在北京开了一家名为“海底捞外送食材自提站”的门店。在业内人士看来,此举是海底捞布局到家市场,延伸外送业务。

再看下呷哺呷哺。

虽然在规模和营收上与海底捞还是相差甚远。但它却顶的是“连锁火锅第一股”的头衔。

但是其打法还是坚持自己的路线。更加聚焦年轻人。最近呷哺呷哺启动品牌全新升级,并将在未来发展更加聚焦以95后为主的年轻消费客群。

据财报数据显示,呷哺呷哺上半年实现收入19.22亿元,同比减少29.1%;税前净亏损3.11亿元;归属股东净亏损2.55亿元;经调整亏损1.92亿元。

其他数据方面,呷哺呷哺上半年新开业31间呷哺呷哺餐厅及5间凑凑餐厅;截至2020年6月30日,公司总计1010间呷哺呷哺餐厅,其中1线城市364间,二线城市405间。总计107间凑凑餐厅,其中一线城市57间,二线城市51间。

呷哺呷哺的扩张还是继续。2021年呷哺呷哺将计划开出100家新门店,凑凑计划新增60家门店。再看下其市值也已经超过200亿港元。

重点看下新零售品牌盒马。

自去年盒马开始卖火锅,其开卖椰子鸡火锅、泰式冬阴功锅底等特色单品火锅,最重要的是,价格是一般火锅店的一半!这个是杀手锏。

「零售商业评论」了解到,盒马做火锅第一源于其线下网点的优势,第二就是线上的大流量。所以,火锅外卖是它的重头戏。

我们看个最新数据,去年盒马火锅在天猫双11期间实现日售破万单,最高单日售出1.4万份锅底,其官宣盒马已超越海底捞,成为国内最大的线上火锅店。而今年双11,盒马火锅销量是去年的8倍,近七成订单来自线上外卖。

我们知道,相比于海底捞、呷哺呷哺,它们的客源绝大多数来自线下,在外卖领域还能30分钟送达,是盒马的绝对优势。据阿里巴巴财报显示,截至2020年9月底盒马已开出227家门店,年活跃消费者超过2600万。

据天眼查App显示,阿里巴巴集团控股有限公司于9月申请了多个“盒马火锅”的商标。看来也是要下重力气。

盒马3R事业部总经理宁强称,盒马火锅将作为今冬第一大品,对火锅的投入将不设上限。这也是有底气的。

“下一战场”怎么打?

当然,我们看到,火锅市场这么大的蛋糕,但却根本没有形成寡头局面。比如海底捞也就仅仅占比2.2%。加上刘一手,呷哺呷哺,朝天门,德庄等火锅市场的CR5也仅为5.5%。

只能说明,目前火锅市场,集中度太低,市场还大有可为。

「零售商业评论」观察到,火锅市场的下一战,有这几个关键词:

1、外卖。这个领域就更为激烈。不仅有前面说到的盒马加入,包括现在做线上生鲜领域的叮咚买菜、每日优鲜都开始推火锅外卖。

据海底捞介绍,其外送业务分为自建站、挂靠店两种经营服务模式,挂靠店即在海底捞门店开通外卖业务,但运营由外送小组承担,与门店相互独立,截至2020年6月,挂靠店数量达到299家。其中今年上半年新增了93个服务点以提供外卖服务。

线上外卖其实是一个非常大的增量市场。盒马目前已经占据了头部的位置。对海底捞等线下店为重心的品牌来说也是一定的挑战。

2、高端化。现在新消费的崛起,消费者即使吃火锅也不再看低价。更多的是看品质和服务了。

低价火锅店目前正面临全面洗牌,客单价120元以上的中高端火锅店增幅显著。

二线至四线城市的客单价超过120元的火锅门店呈现39%以上的增长,四线城市的涨幅甚至达59.3%。

3、下沉市场。下沉市场最近零售各个领域貌似都在提。而火锅也要下沉。

目前火锅渠道下沉主要以三线城市为主,三线城市总人口据统计约3亿,潜在消费者市场较大。

我们观察到,目前海底捞来自二三线城市的收入正越来越成为海底捞重要的收入构成部分,并且收入增长幅度大幅超过一线城市。

从2019年的数据来看,海底捞门店下沉的趋势十分明显,2019年二线城市门店数量同比增加60%,三线及以下城市则同比增长65%,增速快于二线城市。

从同店销售增长率来看,2019年一二线城市同比都出现负增长,三线及以下城市则仍有8.3%的增长率。

目前海底捞来自二三线城市的收入正越来越成为海底捞重要的收入构成部分,并且收入增长幅度大幅超过一线城市。

「零售商业评论」认为,火锅市场的增量空间还非常大,到从竞争格局来看,也还未形成几强鼎立的局面,所以新进入的者的机会还有。但目前除了从原材料、服务等方面的基础竞争外,更体现在模式和数字化的竞争,比如到家消费、火锅食材店、智慧门店等。

声明:图文源自网络,版权归原作者及来源所有,如有侵权,请联系删除。

微信搜索关注言商社,并在对话框回复哈佛还可免费获得哈佛商学院强烈推荐的“经典商业财经著作100本”+“微粒体商务PPT100份”助你在危机时刻修炼内功,实现逆袭。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com